韩洪灵:金融不稳定性始于庞氏融资,终于庞氏分红!

分红越多是否公司越有投资价值?

分红和企业价值有关系吗?

我们应该如何正确地分红?

什么是庞氏分红?

庞氏分红会影响金融稳定性吗?

……

7月24日,“浙派商学”系列论坛在杭州举行,浙江大学管理学院韩洪灵教授以《庞氏分红与金融稳定性》为主题,从实际案列和数据出发,结合会计学经典理论,深入浅出,带来了一场充满思想深度的精彩讲座。

韩洪灵教授讲座主要从以下三部分内容展开:

一、讨论企业现金分红的财务边界与伦理边界;

二、对庞氏分红进行概念界定以及判别方法说明;

三、讨论了庞氏融资与庞氏分红对金融稳定性的影响。

现金分红的财务边界与伦理边界

“分红和企业价值有关系吗?”“什么样的分红才是符合情理法的?”……讲座一开始,韩洪灵教授就抛出一个个问题,引导现场听众思考,并用大量的实际案例一一分析解答。关于企业分红和价值的关系,他引用两位诺贝尔经济学奖得主Franco Modigliani和Merton Miller提出的理论——股利无关论(Irrelevant Dividend View),指出现金分红和企业价值没有关系,并对手中鸟理论、税差理论、偏好理论等其他竞争理论的含义进行了解释。韩教授指出,去除现金分红的短期影响,长期而言,分红和企业价值没有关系。企业正确的分红需要从现金分红的财务边界以及伦理边界两方面进行思考,通过层层递进的理论分析,提出了基于伦理视角存在高于当前法律规定的双重财务边界,即:1、未分配利润(或未分配利润+任意盈余公积)范围内的分红,这是基于资产负债表的分红界限;2、自由现金流量累计的现金余额范围内。在上述双重财务边界范围内的分红才是真正意义上通过企业价值创造而对股东的回报。

基于经理人视角,韩教授进一步解释了如何真正为股东创造价值,即如何创造企业的自由现金流,主要做好五个方面。首先,产品或服务的市场竞争力,对下游客户的溢价能力。第二,优异的成本费用管控能力,对上游供应商的溢价能力。第三是优异的营运资本、管理能力。第四,优异的税务筹划能力。第五是适当降低投资支出,单位产出,价值最大化。

如何界定和度量庞氏分红?

基于分红的双重边界,如果突破了双重边界即属于“庞氏分红(Ponzi Divident)”。庞氏分红是现金股利分配的一种非伦理、非健康行为,其本质表现为分红现金全部(或部分)来源于债务资本和(或)权益资本的本金而非来自于企业历年经营成果或投资收益所累积的自由现金,追溯分红现金的来源是判别是否发生庞氏分红行为的关键。韩教授指出,当前市场上存在一种新型的潜在非伦理行为:特定的利益主体利用有限责任与股份制的“好处”与“便利”从而“合法合理”地侵占其包括债权人在内的他利益相关者的利益。庞氏分红可能会导致公司破产危机与创始股东巨富并存。

在现实情境中,如何在度量庞氏分红,除了累计流量法,韩洪灵教授提出了“当期流量法”和“当期存量法”来度量庞氏分红。为什么当期流量也可以?“假设,对大部分公司来说,历史创造的自由现金流量能分红以前基本上能分掉。因此,平均而言,以前年度所创造的累计可供分配的自由现金流量总体上处于已结清状态,所以可以把分红行为视为主要是对当期自由现金流的一种分配,所以只需要看一年的数据大致可以推断企业有没有庞氏分红”。

(PPT图示)当期可供股东自由分配的现金流=经营现金流+资本支出-利息支出。当年现金分红总额如果减去当年可供股东自由分配的现金流大于0被认定为庞氏分红。

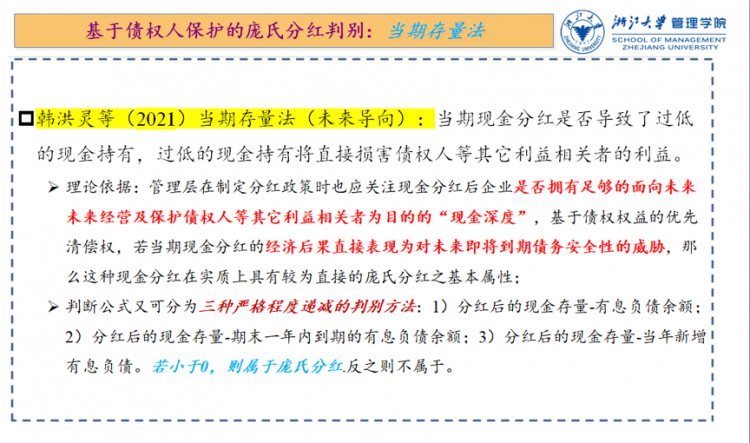

同时,韩洪灵教授又提出未来导向的当期存量法:当期现金分红是否导致了过低的现金持有,过低的现金持有将直接损害债权人等其它利益相关者的利益。当期存量法的理论依据是:管理层在制定分红政策时也应关注现金分红后企业是否拥有足够的面向未来经营及保护债权人等其它利益相关者为目的的“现金深度”,基于债权权益的优先清偿权,若当期现金分红的经济后果直接表现为对未来即将到期债务安全性的威胁,那么这种现金分红在实质上具有较为直接的庞氏分红之基本属性。当期存量法分三种情况判断:

第一种,分完之后的现金存量,如果减去有期负债余额小于0,说明分完的现金不能覆盖有期负债,这是最严格的。

第二种,分红后的现金存量减去一年内到期的有期负债,不能覆盖的话就是庞氏分红。

第三种,分红后现金余额不能覆盖当年新增有期负债,分红有一部分肯定是来自于当年新借的现金。

(PPT图示)用这五种方法扩展到整个A股市场,所有上市公司做了实证研究。用第一种方法——累计流量法,A股上市公司的分红有80%属于庞氏分红,用当期流量法有66%属于庞氏分红……这五个标准都不符合的A股上市公司只占12%,大概只有12%的上市公司是真正创造价值,用任何表示度量都不是庞氏分红,而是真正基于价值创造的分红。

庞氏融资与庞氏分红对金融稳定性的影响

在此基础上,韩教授讨论了当前非常关键的关于资本无序扩张与资本“红绿灯”的问题,并通过融合MM理论与庞氏分红理论对中国上市公司半强制分红监管政策的有效性和精确性提出了改进建议。韩教授认为,无论是市场参与者、监管机构亦或是国家角度,应谨防“庞氏融资”与“庞氏分红”,尤其是在防范化解金融风险,推动金融业高质量发展的背景下,关键不在于“去杠杆”,而在于去“庞氏化”。杠杆高一些,只要不存在庞氏融资或庞氏分红,可能仍然是健康的,未必会导致金融的不稳定性,庞氏融资或庞氏分红导致资源无效配置,最终导致金融的不稳定性。韩教授认为,上证指数长期处于3000点的部分原因可以由庞氏融资与庞氏分红加以解释。

韩教授用一句话总结了本讲座的全部内容:

金融不稳定性始于庞氏融资、终于庞氏分红!

--韩洪灵 教授

讲座最后,韩洪灵教授与现场听众答疑解惑,进行了精彩的互动。

浙大MBA资本市场课程方向介绍

以全球资本市场、特别是中国多层次资本市场的快速发展为背景,以培养上市公司 CFO、CEO、董事会秘书、保荐人、银行家分析师、基金经理、投资经理、证券监管专家、风险管理专家、证券市场注册会计师证券律师、资产评估师等为主要使命。通过课程使 MBA 学生具备资本市场的全球视野,并掌握其基本管理框架,能够理解并运用一系列广泛的证券估值方法,并能较为全面地掌握并操作资本市场各具体业务模块。

内容整理:严颜

责编:周映彤

审核:马金

(本文转载自浙江大学管理学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 校党委书记任少波率团访问香港 2024-04-28

- 倒计时2天 | 4月27日,罗卫东教授在“浙”开讲!2025招生宣介会等你! 2024-04-26

- 倒计时2天丨4月27日,2025浙江大学EMBA项目宣介会,他来了! 2024-04-26

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 5月18日 | 全国首场中国商学院招生巡展暨2025招生政策发布会(北京站)重磅来袭!

- 05/18 5月18日 | 北京体育大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 中国矿业大学(北京)邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 北京师范大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 天津大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)