教授观点 | 北大光华张峥:REITs市场价格可成不动产市场价格的“锚”

27日,由中国REITs论坛、上海证券交易所、上海市发展和改革委员会、上海市金融工作局联合主办的“中国REITs论坛2020年会”在上海召开。

北大光华金融学教授、副院长张峥表示,北大光华中国 REITs 研究中心、中国REITs论坛、戴德梁行、中联基金联合发起《中国REITs指数之不动产资本化率调查》,旨在通过分析国内不动产市场参与机构对不同城市各类业态在大宗交易市场中的专业判断,为中国 REITs 不动产资产定价体系的建设提供合理的基准指数。

不动产资产价格指数与REITs价格指数的开发是市场重要的基础设施建设。指数开发有助于推动形成REITs估值体系,为产品的发行和交易价格形成提供指引;有助于提高市场有效性,充分发挥市场配置资源的作用,提升REITs管理人治理水平,促进市场持续推出高质量的REITs产品。

张峥表示,“REITs底层资产和REITs产品的定价具有共同的逻辑,从理论上说,两者有着相互锚定的关系。在底层资产大宗交易市场中,资本化率体现了资产运营收入与价值之间的关系,是广泛使用的定价指标。基于预期资本化率调研而形成的指数开发有着重要的意义。”

以下为发言全文:

张峥:树立符合不动产商业逻辑本质的定价理念,建立完善的市场定价机制,使REITs价格成为基础设施和商业不动产定价的“锚”,是中国REITs市场建设的重要问题。今天,非常高兴代表我们的团队,在本届年会上分享我们的研究成果。

我们知道,公募REITs是标准化的金融产品,在发行市场和二级市场上市交易。在REITs制度的规制下,REITs的价值创造是建立在不动产资产的真实经营之上,资产运营产生的净现金流是给投资者分红付息的主要来源,是通过资产本身的管理升级和估值提升来为投资者带来长期持有的收益。从商业逻辑的本源出发,REITs估值定价的核心在于评估其长期稳定分红,以及由提升运营水平而使得资产增值的能力。值得关注的是,REITs和REITs底层资产的定价与估值具有共同的逻辑。从理论上说,两者的市场定价有着相互锚定的关系。

REITs持有的不动产底层资产具有大宗交易市场,REITs产品具有发行市场和二级市场。REITs产品的价格是底层资产在金融市场上的定价(我们称为资产的REITs价格);同时,在大宗市场上,通过同类资产的售价可以确定底层资产的价格(我们称为资产的大宗价格)。这两个价格,长期来看,应该具有一致性,如果差异较大,那么就可能存在一个优质的投资机会,或者称之为“套利”机会:如果资产的REITs价格远高于其大宗市场价格,那么REITs管理人可以通过增资收购类似资产的方式提升REITs市值;如果资产的REITs价格远低于其大宗市场价格,那么外部投资者可以收购REITs,然后在大宗市场上出售资产。两个市场的套利机制,使得不动产资产大宗市场与REITs市场之间存在趋同性和内生相关关系。

我们观察了全球成熟REITs市场的实践,发现REITs市场具有价格发现的功能,可以成为不动产市场价格的“锚”。REITs市场价格与不动产价格走势之间有着同步性和相关性,而且,REITs具备抵御不动产市场短期波动的能力。大量学术研究表明,全球大部分市场为经济资源跨时间、地域和产业配置提供了长期有效的价格信号。

完善中国公募REITs市场的定价机制,提升REITs市场的信息有效性,抑制REITs市场投机,使REITs价格能够反映底层资产的价值,是未来中国REITs市场健康发展的客观要求。在商业不动产大宗交易市场中,资本化率可以真实地反映物业运营收入与价值之间的关系,被交易双方广泛关注,因此,研究大宗成交案例的资本化率对REITs不动产资产定价具有重要意义。基于此,在北大光华中国 REITs 研究中心、中国REITs论坛、戴德梁行、中联基金,发起“中国REITs指数之商业不动产资本化率调查研究”,旨在通过分析国内不动产市场参与机构对不同城市各类业态在大宗交易市场中的专业判断,为中国 REITs 不动产资产定价体系的建设提供合理的基准指数。

资产价格指数与REITs价格指数的开发是市场的重要基础设施建设之一。

第一,有助于形成标准化的REITs不动产资产估值体系,为产品的发行和交易价格形成提供指引;第二,提高市场有效性,完善定价机制,充分发挥市场配置资源的作用;完善投资保护机制,提升REITs管理人治理水平,促进市场持续推出高质量的REITs产品。未来,我们会构建一系列的指数,例如,不动产资本化率指数、不动产投资景气度指数、不动产价格指数、REITs价格指数、REITs总回报率与分红回报率、REITs产品透明度指数等。

在不动产的投资市场上,资本化率(英文的简称为Cap Rate)是衡量成熟资产的风险与收益关系的基本指标之一,其定义为成熟资产的投资者在没有考虑杠杆情况下所要求的投资回报率,即未来一年从物业中产生的净收入(NPI)与当前购买总价格的比率。比如上海一处成熟资产能产生的年租金净收入(指租金等收入扣除相关税项、物业运营与管理开支后的净额)1亿元,交易双方的成交价为20亿元,则该物业的资本化率为1/20=5%。资本化率反映了投资者对于资产经营现金流的平均水平和波动性(风险)的预期。风险越大,投资者的预期回报就越高,资本化率越高;反之,则风险越小,预期回报要求就越低。

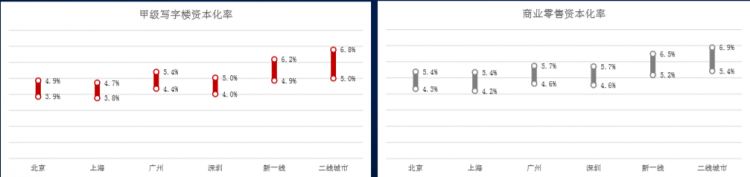

要研究不动产资产Cap Rate的平均水平,一个直接的方式是从大宗交易获取交易价格,再基于资产经营的净收入来计算。这里的难点在于,没有公开的信息来源,很多大宗交易是不公开披露的。我们知道,香港、新加坡REITs在中国内地会有一些大宗交易,这些交易信息的披露是较为完善的,但交易数量有限。为了应对这个问题,我们选择用调研的方式。针对国内重要的不动产投资机构,我们设计了调查问卷,通过问卷来了解投资机构对多种业态、不同区域的投资意愿和预期的Cap Rate。其中,针对的业态包括物流、产业园、数据中心(IDC)、写字楼、商业零售等业态;投资地域的分类包括:*城市(北、上、广、深)、新*城市(成都、杭州、苏州、武汉、天津、南京、西安 )、二线城市(除*及新*城市外的其他区域中心及经济发达城市 )。我们看一下具体的数据。

我们首先观察到,针对不同城市的同一业态不动产,资本化率水平与投资关注度整体呈现出负相关,即同一业态物业在越受到关注的投资城市资本化率水平越低。

关于物流资产,其在*城市的预期cap rate在5.2%-6.3%之间,而在其他地域则略高于*城市,幅度在0.4%左右。关于产业园,其在*城市的预期cap rate在4.5%-5.7%之间,而二线城市明显高于*城市,幅度在1%左右。

我们来看甲级写字楼和零售物业。关于甲级写字楼,其在*城市的预期cap rate在4.0%-5.0%之间,呈现明显的因城市级别而两级分化的状态。北京、上海与二线城市甲级写字楼资本化率的低值与高值的差异约为 1.2%-1.9%,该比例为所有业态中最高。关于商业零售,其在*城市的预期cap rate在4.0%-5.7%之间,而二线城市明显高于*城市,幅度在1.2%左右。

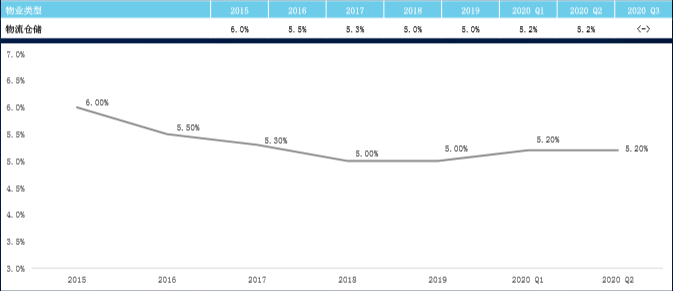

除了用调研的方式之外,我们从大宗市场交易提取了真实交易的cap rate,进行了综合分析和佐证。这是全国物流仓储的情况。总体来看,物流是近年的投资热点领域,cap rate有下降趋势,最新的平均水平在5.2%左右。

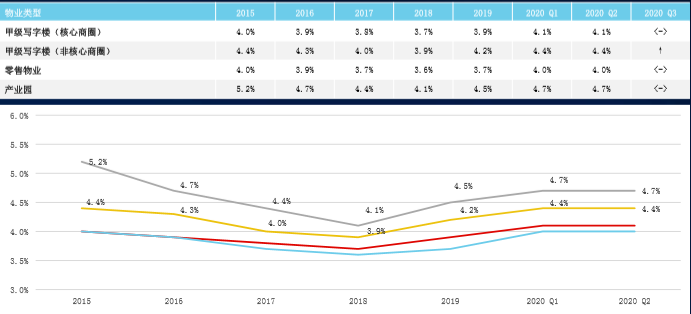

这是北京市的产业园、甲级写字楼、零售物业这三类资产的大宗交易平均cap rate的情况。我们看到,18、19年有明显的上升,主要是资产价格下降引起的。其中,产业园的cap rate最高,平均水平在4.9%;核心区的甲级写字楼和零售物业的平均cap rate 4.2%。产业园资产的流动性相对比较差,从位置上来看,一般也在城市外围区域,比甲级写字楼投资风险高一些。

这是上海市的情况,比较来看,与北京的情况差不多。产业园的cap rate平均水平在4.7%,核心区的甲级写字楼和零售物业的平均cap rate在 4.1%左右。

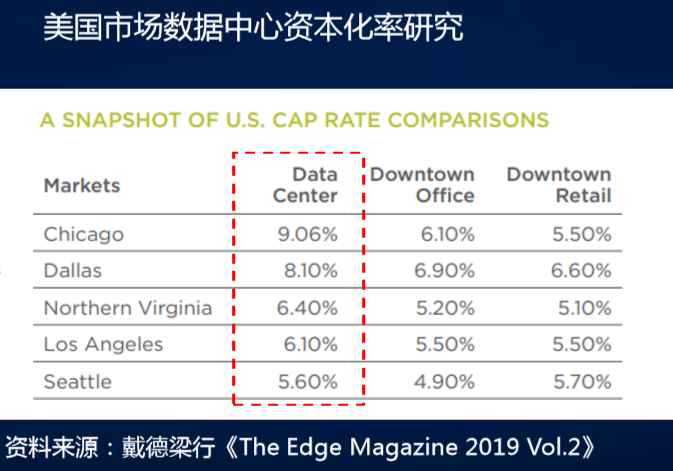

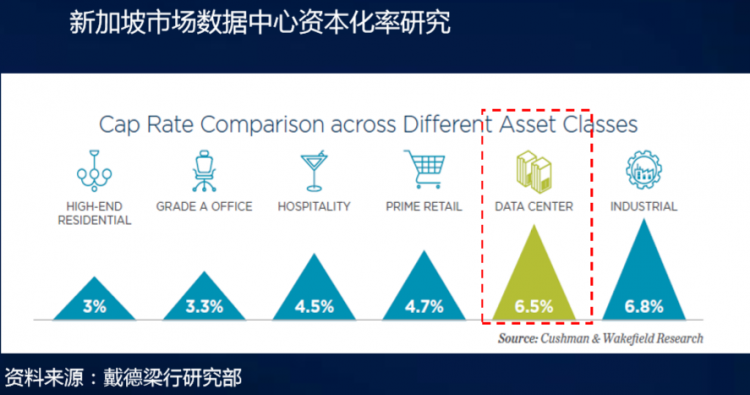

数据中心是本次公募基础设施REITs试点中市场非常关注的部分。目前,IDC的大宗市场交易案例还不多,特别是成熟的IDC交易案例。IDC当然也是我们本次调研的一个重点领域。

由于这是一个新的领域,为了保证研究结果的严谨性,对于IDC的调研还没有结束,之后,我们将在完整版的正文中发布。在这里,我们简单汇报一下:PPT上是有关美国市场和新加坡市场的研究,我们观察到在同一地区IDC的cap rate,相比写字楼要高1到3个百分点,平均是2个百分点。我们初步调研的结果,*城市IDC的预期cap rate在7%-9%之间。

我们的主要发现:

● 受访者对不动产投资中的资本化率有严格量化的衡量标准或是作为重点考虑的因素,这直观体现了在大宗交易市场中资本化率可以真实地体现资产运营收入与价值之间的关系而被广泛使用。

● 针对不同城市的同一业态物业,资本化率水平与投资关注度整体呈现出负相关,即同一业态物业在越受到关注的投资城市资本化率水平越低。

● 物流在不同城市之间资本化率差距较小,甲级写字楼资本化率出现因城市级别而两级分化。

最后,诚挚感谢参与调研的机构及行业专家,期待一同推动中国REITs的研究、交流、规范与进步!

张峥,北京大学光华管理学院副院长、金融学系教授,博士生导师,北京大学国家金融研究中心副主任。北大光华REITs研究课题组的核心成员之一。研究成果发表在。

【 更多教授观点】

★ 教授观点| 交大安泰陈方若:改变知行分离,要让教授们摆脱“成功的诅咒”

★ 做空制度如何适度监管?清华五道口张晓燕教授相关论文在国际顶尖期刊发表

★ 复旦大学EMBA教授鲍勇剑:危机问题有“八难”,管理者如何应对

(本文转载自北京大学光华管理学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 河南漯河:“大食物观”的领跑者| 光华MBA共同富裕讲堂 2024-04-26

- 浙江常山:共同富裕,一切为了U | 光华MBA共同富裕讲堂 2024-04-25

- 未来产业风口已至,如何抢占市场先机? 2024-04-25

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

火速围观|北化经管MBA2023新生大数据 -

最新动态:

2021香港浸会大学MBA广州班招生简章