2019级MBA 顾萌 | 智能化对制造企业成本粘性的影响研究

成本管理是企业管理的核心内容之一,不仅直接影响企业成本的高低,而且对企业的经济效益和盈利能力起着重要的作用。以智能化为核心驱动力的第四次工业革命正席卷全球,带动制造业生产方式的深层次变革。智能化无疑符合制造业发展的内在要求,能够深刻影响制造企业的发展质量。随着智能化发展,制造企业的生产方式、组织结构及商业模式等都会发生巨大的变化,其业务流程、风险点及控制方法等也将发生系统性的变化。而相应的风险管理、内部控制等企业制度不可能一蹴而就,企业管理层的变革意识和能力也可能难以跟上智能化进程。因此,智能化对制造企业成本粘性的影响是一个重要的实证问题。

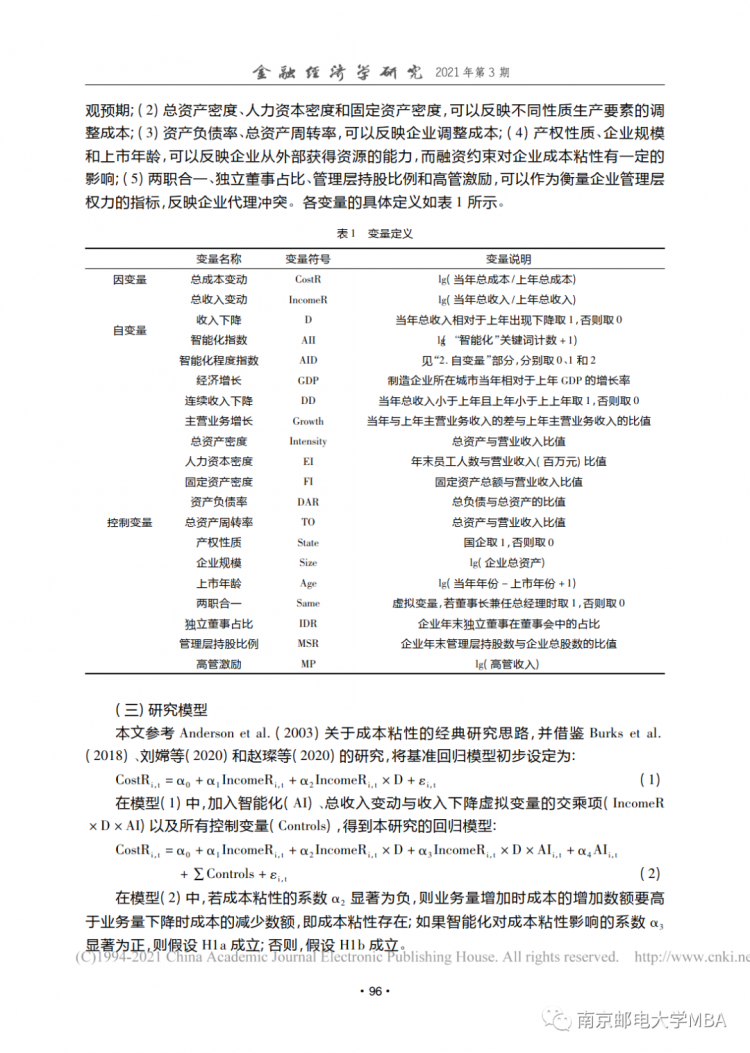

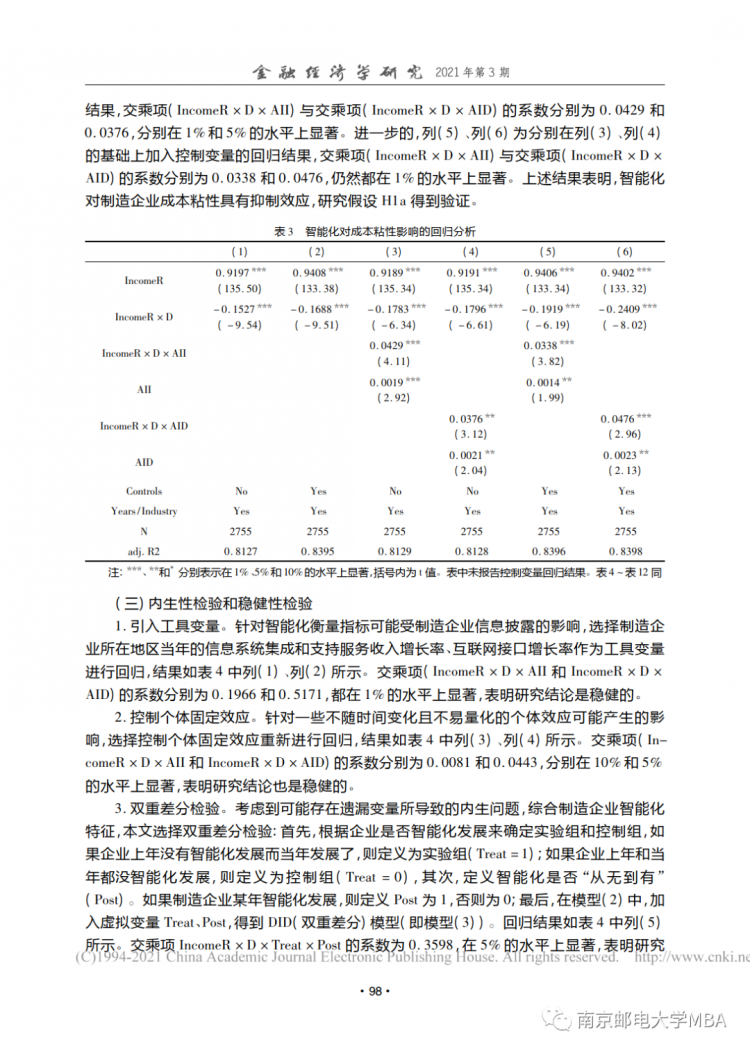

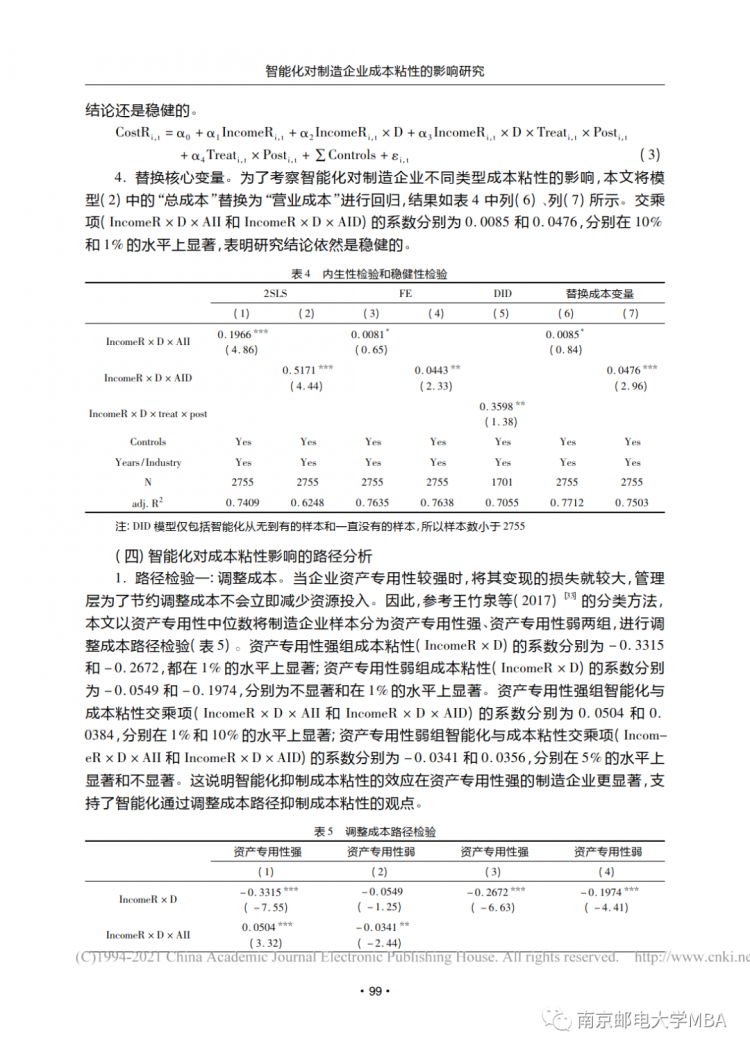

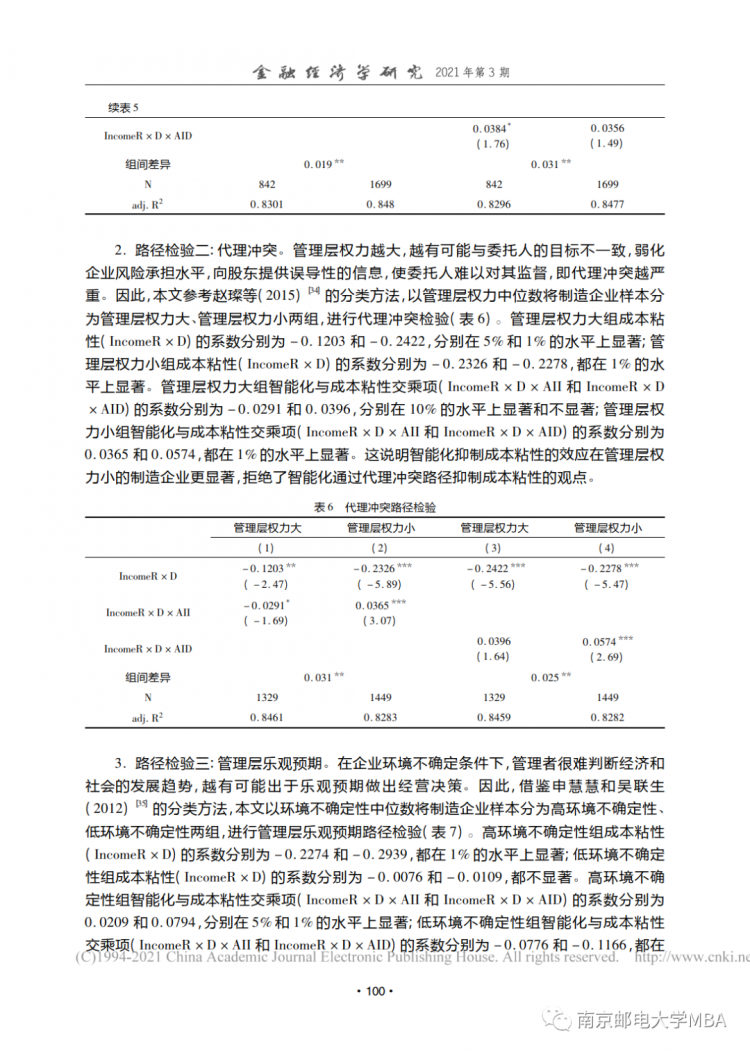

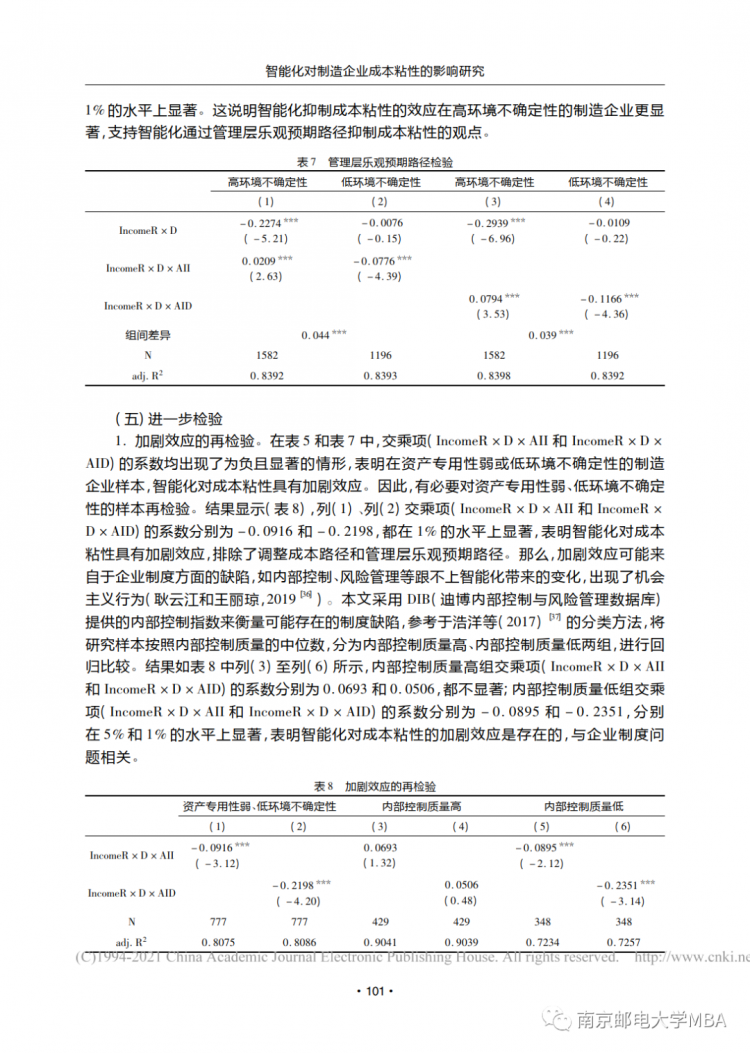

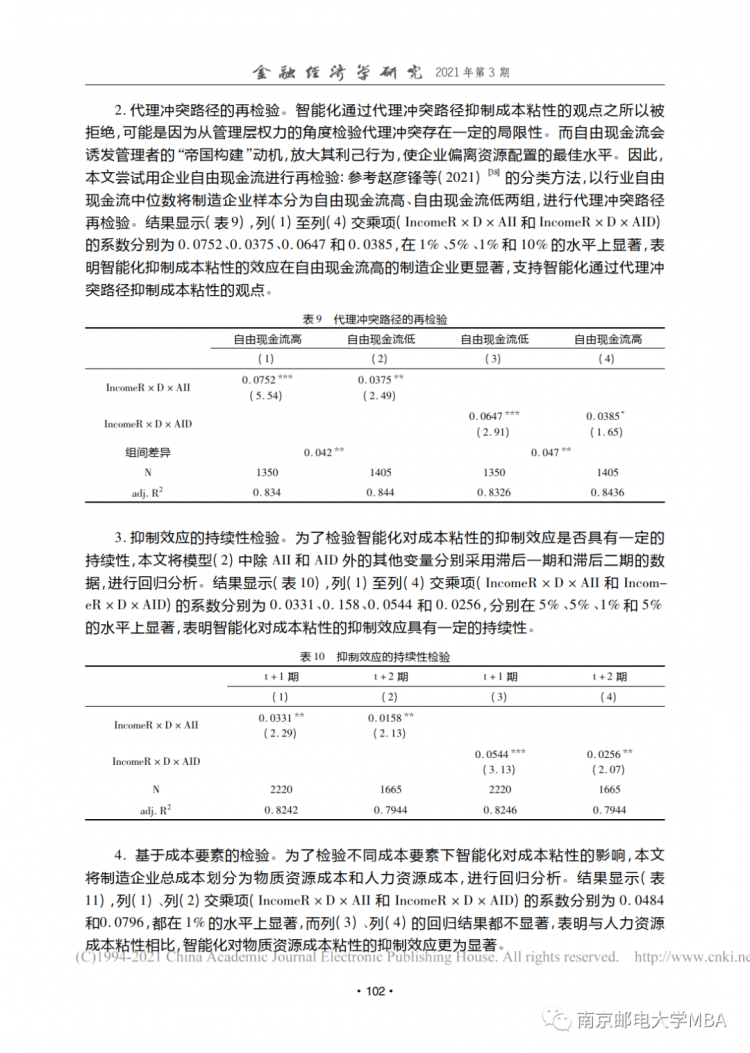

顾萌基于沪深A股上市制造企业在2013年-2017年间的样本数据,考察了智能化对制造企业成本粘性的影响:首先进行智能化对成本粘性影响的回归分析,然后进行内生性检验和稳健性检验,再进行智能化对成本粘性影响的路径分析(包括三个路径检验:调整成本、代理冲突及管理层乐观预期),最后进行进一步检验(包括加剧效应的再检验、代理冲突路径的再检验、抑制效应的持续性检验、基于成本要素的检验及基于产权性质的检验)。智能化对成本粘性影响的回归分析结果表明,智能化对制造企业成本粘性具有抑制效应;智能化对成本粘性影响的路径分析结果表明,支持智能化通过调整成本路径、管理层乐观预期路径抑制成本粘性的观点,拒绝了智能化通过代理冲突路径抑制成本粘性的观点;加剧效应的再检验表明,在资产专用性弱、低环境不确定性的企业中,智能化对成本粘性具有加剧效应,但此情形只发生在内部控制质量低的样本;代理冲突路径的再检验表明,智能化抑制成本粘性的效应在自由现金流高的制造企业更显著,支持智能化通过代理冲突路径抑制成本粘性的观点;抑制效应的持续性检验表明,智能化对成本粘性的抑制效应具有一定的持续性;基于成本要素的检验表明,与人力资源成本粘性相比,智能化对物质资源成本粘性的抑制效应更为显著;基于产权性质的检验表明,智能化抑制成本粘性的效应在国有企业显著,在非国有企业不显著。

基于以上研究结论,他提出三点建议:

第一,制造企业应高质量推进智能化。在战略层面上,制造企业可以根据实际需要,结合所处行业,做好智能化总体规划,夯实企业软硬件基础,推动产品和业务向智能化更新迭代,逐步将智能化融入企业经营管理的各个环节。在战术层面上,管理层要充分考虑企业自身的生产经营特点,加强资源整合和成本管理,使决策更加科学,要素投入更加合理,更为顺畅推动企业智能化,从而提高企业经营管理效率,降低经营、决策及投资等风险。尤其是重资产型的制造业国企,更应重视智能化,将其融入生产经营管理实践。

第二,制造企业应加强制度建设。在内部控制质量较低的样本中,智能化对成本粘性的加剧效应显著,说明管理层的机会主义行为是导致这种加剧效应的主要因素。由于这种机会主义行为源于企业制度建设的滞后,因此有必要加强制造企业的风险管理、内部控制等制度建设,以缓解和应对智能化可能带来的不利影响。智能化应在制度建设中发挥重要作用:借助智能化,提高经营管理水平,规范信息使用;在成本管控和投资决策中,规范运用智能化分析工具;围绕内部控制缺陷,设计信息传递机制,以保证一定程度的信息透明度。

第三,政府应为智能化提供必要的支持。制造企业智能化发展离不开政府的支持,政府不仅需要营造良好的制度环境,还需要完善相关配套基础设施建设。其中,制度环境方面,应包括完善财税政策、出台专项扶持政策、制定智能化标准等;配套设施方面,应包括打造智能服务支撑体系、加快新型基础设施建设(特别是信息基础设施)、布局智能化创新平台等。同时,在人才培养方面,要重视智能领域的人才培养,为企业提供人才支撑;在基础研究方面,要加强智能技术、软硬件系统的研发,为企业提供科技支持。

顾萌同学是2019级MBA,导师是岳宇君副教授。智能制造也是南邮互联网+大数据特色MBA项目的主要研究领域之一。文章“智能化对制造企业成本粘性的影响研究”发表于杂志《金融经济学研究》(CSSCI南大核心期刊)2021年第3期。

附上全文,感兴趣的读者可以阅读。

南京邮电大学仙林校区照片作者王存宏,海报设计作者李东南,在此也一并表示感谢。

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 南京邮电大学MBA中心教师研究成果在《Technological Forecasting & Social Change》发表 2024-04-30

- 南京邮电大学MBA中心教师受邀在2024年MSI年会上做论文分享 2024-04-15

- 4月11日11:00-4月12日10:00 | 2024年南邮MBA接收调剂公告 2024-04-11

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 5月18日 | 全国首场中国商学院招生巡展暨2025招生政策发布会(北京站)重磅来袭!

- 05/18 5月18日 | 北京体育大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 中国矿业大学(北京)邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 北京师范大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 天津大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)