南京大学讲座回顾 | 财务创新的新理念与基本路径:CFO必备的财务创新思维

【MBA中国网讯】

本次讲座以“CFO必备的财务创新思维”为主题,由南京大学商学院MBA中心主办,MBA2018级B班承办,特邀南京大学会计与财务研究院首席教授—朱元午,讲座云集众多MBA老师及同学,朱教授就新时代下财务创新的新理念与基本路径进行深度介绍,对财会行业及从业者的创新思维和未来发展提出前瞻性的思考。

随着第四次工业革命的向前推进,物联网、大数据、云计算、人工智能等技术快速发展,对整个社会生活,包括政治、经济、文化、传统和习惯等都产生了不可估量的影响。这些理财环境的明显变化,使得传统财务变得不再适用,极大地改变了财会行业的发展,技术的进步逐渐取代了简单、重复性的基础会计工作,在明显提升财务数据准确性和工作效率等的同时,也导致了整个财务系统的重建,也可能使得众多财务人员失去工作。朱教授还特别提及了时兴的区块链技术的运用,其去中心化的特点,已经现实地威胁,甚至有可能取代我们传统会计的复式记账系统和已有的“业财融合、财务共享”的财务模式。

在此大变革的背景下,对财务专业能力提出的新需求,结合目前国内的MBA课程设置中财务课程较少的现状,朱教授认为,MBA的学生未来都可能已成为或将成为CEO和CFO,CEO也必须具有良好的财务背景,两者必将面临着很多的创新要求和机会。而财务创新,首先是理念和思维的创新,需要思想的引领,具体的技术和方法反而次之。至于如何进行财务创新,要想解决这个问题,必须要有一个系统化的顶层设计,换而言之,必须先解决在科学先进理念指导下的财务创新路径或基本思路问题,为此朱教授提出了如下财务创新的基本路径。

整体价值、整体最优

效率递减、伦理道德

不断创新、自组织

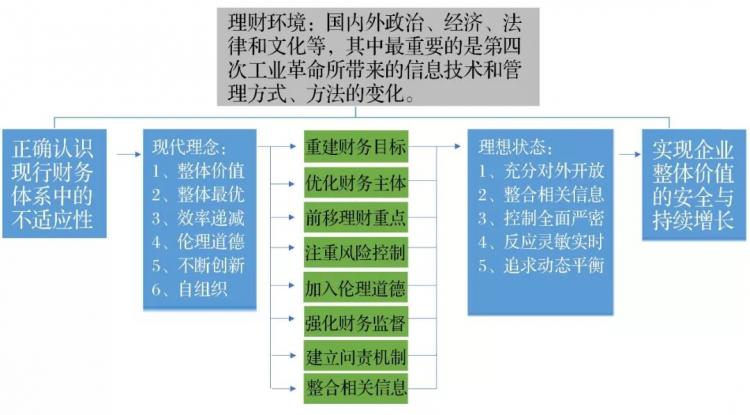

财务创新的起点,需要正确认识现行财务体系对当前和今后理财环境的不适应性,而所有的创新都是从不满足现状开始。现行财务体系存在着五个缺陷:

1.理财主体中缺少所有者

2.构建财务体系的指导理念不够先进

3.缺乏对财务关系的处理

4.忽视伦理和道德的考虑

5.技术方法充斥,体系平面化僵化,对环境变化反应迟钝

重建理财目标、优化理财主体前移理财重点、注重风险控制加入伦理道德、强化财务监督建立问责机制、整合相关信息

面对这五个缺陷的不满足,财务创新应做到:

一、应建立财务目标和企业整体价值观念,即企业整体价值的安全与持续增长,避免只专注于其中单一方(股东、客户、员工等)的价值。

二、理财主体优化,使所有者成为与经营者并行的理财主体。委托代理理论下,所有者或委托人游离于决策之外,失去对决策本身和经理人的控制,常出现决策失败和投资人蒙受巨额损失。因此财务创新必须使所有者也成为与经营者并行的理财主体,有力制约整个决策过程和财务行为。

三、理财重心必须前移,使对决策全过程的控制成为财务系统的核心。传统的财务管理多半是属于明显的事后管理,一旦决策产生重大失误,事后管理往往于事无补。对此财务管理控制的重心应前移到决策,并且贯穿于整个决策的过程。现代财务是创造价值的管理,屡见不鲜的财务决策失误却在毁灭企业的价值。

四、注重风险控制,使财务风险被控制在企业可承受的范围之内。在当前和今后的理财环境里,企业的各种风险,尤其是财务风险都将处于明显加大的趋势之中。财务管理必须更成分地关注财务风险和系统性风险,把风险控制当做理财中的大事,将风险因素纳入企业决策和财务决策的准则体系之中。

五、树立伦理道德观念:在财务管理中加进伦理和道德思考,改变以往单一的技术性财务取向,经过重复博弈后达到纳什均衡状态。目前的财务文献几乎是技术方法充斥,而缺乏对处理财务问题时的伦理道德层面的思考,这不得不说是现行财务体系的一大缺失,同时“安然事件”之后,整个财务职业深陷社会信任危机,极大地损害了良好的职业形象,至今这一问题也尚未得到根治。

六、强化财务监督,建立覆盖经营全过程和所有人员的财务监督体系。对此朱教授的看法有二:其一,由所有者和经营者分别派出财务总监和内部审计,让财务总监和内部审计也处于事先预计的互相监督、牵制的制度安排中,提高监督效果;其二,这个监督系统必须实现覆盖到企业经营管理的全过程和企业的所有机构及其所有人员。

七、建立非常严格而又长效的问责机制。种种重大财务决策失误,其根源几乎都是短期行为碰上了利己行为,问责机制要严格到使得重大决策的责任人只要一想到问责就吓得从“汗流如浆”到“汗不敢出”的程度,长至离任、退休甚至终生追责,从而产生极大的敬畏心理。

对企业内外都充分开放

便于整合财务与非财务信息

控制非常严密

对环境变化反应灵敏实时

追求动态平衡

-

实现自组织和自适应

朱教授特别介绍和运用到了“管理熵”的概念,由于管理熵的存在,势必存在管理效率递减的规律,而一个先进的系统,必须具有充分的开放性,才能实现与外部环境的物质、能量、信息的交换,通过这种交换引进负熵,使企业和财务延缓效率递减所带来的不利影响,一个闭环的系统是没有前途的。

当然,以上这些只是扬弃现行财务体系基础上所进行的有限创新,财务创新是一个渐进的过程,急于求成则欲速则不达。应始终坚持检验创新后财务体系理想状态的唯一标准:是否能够保证企业整体价值的安全和持续增长。这一点既是财务创新的目标追求,又是创新是否成功的落脚石。在此基础上的创新,区块链、大数据、人工智能等只能替代财务人员的简单而又无效的工作,不可能取代财务人员的智慧和创造性的管理;反之,财务人员不想也不会创新,那么财会职业包括财会研究和教育可能真的会出现生存危机。

讲座的最后,拥有53年教书育人生涯的朱教授戏称自己依然是年轻的“70后”(sui),也用一首自己写的词总结了对财务与会计的感悟和体会,也借此勉励我们这些晚辈们。

“ 三十三字.梦醒年少曾泳数度老来上岸迷途此池水难潜妙在漩涡深处知否知否梦醒还寻归路”

(本文转载自南京大学商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 南京大学讲座预告丨对AI手机的思考和探索 2024-04-23

- 讲座预告丨新质生产力:企业持续高质量发展的必由之路——节能环保的创新实践 2024-04-12

- 预告 | 南京大学商学院MBA案例大赛(2024)校园总决赛 2024-04-02

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名