学术“会”论 第1期丨李彦:Anomalies and the Expected Market Return

Anomalies and the Expected Market Return

文章来源

题目:

期刊:

作者:Dong, X., Li, Y., Rapach, D., & Zhou, G.

内容提要

文章首次系统性地研究了证券市场横截面套利组合投资回报率和市场投资回报率之间的关系。文章收集了文献中具有代表性的100项资本估值套利组合,采用多种机器学习模型解决高维预测模型中的过度拟合问题,并从样本组合中提取有用信息,进行了更为严格的样本外预测检验。研究结果显示,套利组合的回报率可在样本外实现对市场走势的预测,该预测力基于非对称有限套利的非对称股价修正过程。

研究介绍

引言

1.1 研究背景

股票收益的可预测性一直是金融研究的重要领域,该领域的两大主要分支为:(1)利用公司特征,预测股票回报的截面差异;(2)市场超额收益率的时间序列的可预测性,文章研究了这两大分支之间的关联性。

1.2 研究内容

文章综合了已有股票收益可预测性的研究,通过理论分析和实证检验,论证了根据异象构造的套利组合的截面收益对市场超额收益的预测能力。

实证结果显示:(1)基于100个异象构建的套利组合投资回报率可在样本外实现对月度市场超额收益的预测,样本外R平方最高可达到具有经济意义标准的5倍以上。(2)基于该投资组合预测的均方预测误差(MSFE),统计上显著小于基准(考虑漂移的随机游走模型)的均方预测误差。(3)使用文中提出的投资模型能够实现超额收益,等效无风险超额收益率(年化)最高可达6%以上。

通过模型推导,文章详细说明了,当错误定价修正持续性非对称时(估值过高股票的股价修正持续性高于估值过低股票的股价修正持续性),套利组合收益对市场超额收益有预测能力。相比于直接使用看多或看空组合的投资收益率去预测未来市场的收益率,利用套利组合的投资收益率预测未来市场的收益率可以达到减少噪音的效果,从而为预测市场收益提供更清晰的信号。基于该模型的实证检验得到了与模型相一致的结果。

定价修正持续性的非对称来源于套利的非对称限制,而非对称限制产生于市场摩擦。因此当市场摩擦更大时,套利组合的预测力会更强,实证结果也验证了这一观点。

模型推导

2.1 数据的产生过程

根据异象构建的资产组合,在时间

其中

根据Wold分解定理,依照错误定价的形成过程,错误定价可以表示为:

2.1.2 错误定价修正的持续性

文章构建一个回归模型,用看多或看空的资产组合收益率估计下一时期的市场收益率:

其中,

标准化的回归系数为:

接下来,文章基于异象组合的回报率预测市场回报率为:

标准化回归系数为:

2.1.3 扩展研究

将预测因子聚合起来将有助于降低单个预测因子的噪音,从而发现更好的预测信号。因此文章将框架拓展到多个可观察到的异象,每个异象都包含异质性:

其中表示的是一种连续不相关的异质性冲击,

文章将各个异象的信息结合起来,取

2.2 方法

文章的模型结构为利用第

2.2.1 预测评价——统计精度

总体的均方预测误差(MSFEs)差异回归框架如下:

其中

其中

为检验样本外回报率的可预测性是否随着市场摩擦的大小而变化,文章增加如下模型:

其中是一个虚拟变量,当市场摩擦大(小)时取值为1(0)。文章采用OLS回归中的t统计量检验:

其中

2.2.2 预测评价——经济价值

文章将投资者的基准预测和竞争性预测的经济价值进行比较,在t月末,投资者面临的目标函数如下:

其中γ表示相对风险规避系数,

投资者实现的平均效用为,

则实现的平均效用收益为,

研究数据

本文从以往文献中选取了100个异象。数据样本期间为1970年1月到2017年12月,文章选取了纽约证券交易所、美国证券交易所和纳斯达克交易所的所有股票,剔除了股价低于$5的样本。

研究结果

4.1 样本外预测

在构建样本外预测时,本文使用全样本的前十年(1970年1月至1979年12月)作为初始样本,随后的5年(1980年1月至1984年12月)作为计算C-ENet预测的样本,1985年1月至2017年12月(共396个观测值)作为样本外预测期间。

4.1.1 预测精准度

图1描述了基于100个异象构建的套利组合回报率的市场超额收益预测,结果显示市场超额收益预测通常在经济周期衰退期间波动更大。

图1. 基于100异象构建的套利组合投资回报率的超额收益预测

表2报告了套利组合回报的市场超额收益预测的

表2.

4.1.2 经济价值

图2基于套利组合的超额回报预测构建的投资组合的超额累计回报(取对数)。结果显示,与基于当前平均基准预测的投资组合和市场投资组合相比,包含100个异象信息的投资组合能表现出更好的效果。

图2. 基于套利组合的超额回报预测构建的投资组合的超额累计回报

4.2 套利的非对称限制

4.2.1 分市场检验

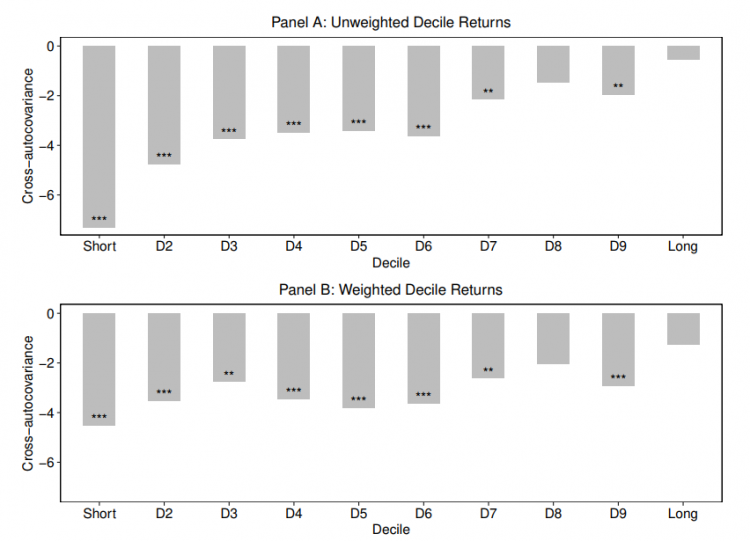

文章将市场股票按照估值水平(从估值过高到估值过低)分为十份,检验了套利组合收益与市场各部分组合超额收益之间的协方差。图5的Panel A绘制了十分位数超额收益交叉自协方差的估计值,协方差均为负,收益的滞后期与包含股价高估的市场相关,这与套利的不对称性限制一致。

图5.多头空头异象和细分市场收益的交叉自协方差

4.2.2 分样本检验

文章根据套利风险指标对样本股票进行分组,并分组进行样本外预测,发现套利风险打的股票有更高的样本外预测力。即买卖差价(BA)、特质波动率(IDIO), 和市值(SIZE)。表3报告了旨在防止过度拟合的策略不同分组的

表3. 分组

4.2.3市场摩擦

表4报告了不同市场摩擦时期,套利组合回报率对市场的预测能力的差异。

表4. 高摩擦与低摩擦市场制度的

4.2.4 套利交易

表5报告了套利交易衡量对滞后套利组合回报的回归结果,表5中的结果与套利组合收益预测的市场收益的理论一致,即套利者逐步修正市场范围内的过高定价。第2列中的净市场头寸回归结果显著为负,收益的增加会减少套利者持有的净头寸。表5中第3和4列分别报告了套利者多头和空头头寸的结果。多头(空头)的系数估计值均为负(正),这表明套利者随着多头(空头)收益的增加而减少(增加)他们在市场上的多头(空头)头寸。

表5. 套利交易与新闻语调

研究结论与启示

文章为横截面套利组合收益与市场超额收益二者相关性提供了经验证据。文章探索了套利组合回报可预测性的机制,发现套利组合投资回报率对市场的预测力基于非对称有限套利的非对称股价修正过程。文章的研究方法,即从大量截面异象中提取高维环境中的预测信号,可以在未来的研究中运用于债券、货币等市场中,用以检验截面和时间序列预测的相关性。

作者简介

李彦

西南财经大学会计学院

副教授

教育经历

2014-2020 纽约市立大学 巴鲁克学院 金融学博士

2014-2019 纽约市立大学 巴鲁克学院 金融学硕士

2009-2014 西南财经大学 数学与经济学双学位班 经济学学士

2009-2014 西南财经大学 数学与经济学双学位班 理学学士

研究方向

资产定价,股市异象,行为金融学,社交网络,机构投资者,大数据和机器学习

研究成果

排版:王慧

审稿:唐雪松

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 24招生 | 西南财经大学2024年全国招收攻读硕士学位研究生招生章程 2023-12-02

- 转载丨西南财经大学2023年高校专项计划招生简章 2023-04-06

- 转载丨“中国这十年·教育这十年”西财篇章之七:以更高水平开放办学服务构建新发展格局 2022-12-23

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 5月18日 | 全国首场中国商学院招生巡展暨2025招生政策发布会(北京站)重磅来袭!

- 05/18 5月18日 | 北京体育大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 中国矿业大学(北京)邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 北京师范大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 天津大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

热门资讯

MBA院校号

香港科技大学MBA自2008年到2021年在《金融时报》排名连续14年雄踞全球前22强,香港排名第一。彰显出令人信服的综合实力。

香港科技大学MBA自2008年到2021年在《金融时报》排名连续14年雄踞全球前22强,香港排名第一。彰显出令人信服的综合实力。