2023光华国际金融研讨会(GISF2023)成功举办

今年以来,受美西方国家持续加息、地缘政治紧张局势不减等多重因素影响,世界经济波动下行,主要经济体经济增速普遍放缓,世界经济面临持久挑战。在当前复杂严峻的形势下,各国政府都在积极探寻新的经济发展引擎。近日,为推动国际金融学术的广泛交流,探索当下可持续发展现状和金融技术迭代等问题,由北京大学光华管理学院主办,北京大学新金融和创业投资研究中心协办的“2023光华国际金融研讨会(Guanghua International Symposium on Finance 2023)”在燕园顺利举行。

论坛由开幕式、主旨演讲与7篇特邀论文研讨报告组成。会议上,围绕创新过程、技术升级、可持续发展、ESG投资与基金、投资者行为、资产定价模型等诸多热门主题,近50位来自国内外重点高校从事金融研究的著名学者与青年博士生就最新的研究成果进行了深入的交流与探讨。

Opening Remarks

论坛开幕式由北京大学光华管理学院金融学系系主任刘晓蕾教授主持,北京大学光华管理学院院长刘俏教授致辞。

刘晓蕾 教授

刘 俏 教授

刘俏在发言中着重强调了科研工作的社会责任和实际影响力。他认为,科研工作并不仅限于知识领域的探索,而更重要地是如何将之转化为能够解决实际问题的方案,从而产生实质性的社会影响。当前世界经济面临着生产力增速放缓的共同挑战,各经济体都在积极探寻新的经济增长动力,技术创新则是其中至关重要的因素之一。此外,为顺利实现2060年碳中和目标,我国未来可能投入庞大资金在环境方面。这不仅将引起世界范围内商业领域的广泛关注,更将在学术领域引发具有深远意义的讨论。因此刘俏强调,面对全球性的挑战,未来需要各国学者的共同努力。他希望国内学者们能够积极参与国际合作项目,集中精力关注当下具有重大意义的议题,并就这些问题进行持续而深入的探讨,分享经验和知识,促进科研成果的转化和应用,致力于推动全球经济的复苏与可持续发展。

Keynote Speech

Patent Hunters: Charting the Future of Innovation

哈佛商学院的L.E. Simmons工商管理讲席教授、美国国家经济研究局研究员劳伦·科恩(Lauren H. Cohen)教授应邀为会议带来了主旨演讲。他同时也曾担任国际金融领域顶级期刊Review of Financial Studies和Management Science的主编。

Lauren Cohen分享的研究关注于创新过程中的专利搜集环节,即发掘已有的专利使其产品化或商业化的过程。他将操作这一过程的人称为专利猎人(Patent Hunter)。推进创新前沿通常由三种方式,第一种是通过论文或专利的形式,第二种是预测人们的想法,第三种是未来思想的推进。目前学者们更关注实验室内的初步研究和最终成果,而对于创新过程中创意与实用产品之间发生的事情知之甚少。世界前三大专利局中国、美国和欧洲专利局每年颁发数十万项专利,但专利本身通常难以理解,其技术性和复杂性使其难以被普通人阅读,因此很多专利被忽略。但其中约5%或更少的专利最终变得极为重要,如基础加密货币的专利和图形处理单元的专利。这些专利在长时间内被忽视,直至某些公司,如英伟达,通过专利猎取得并取得了巨大成功,这一过程中专利猎人扮演着重要角色。

专利猎人成为在创新领域扮演着重要角色的代理商,负责在庞大的创意市场中搜索。他们通常是小型、以消费者为重点的增长型公司,而与之相对,专利编写者通常是创立时间较长、市值较高的大型公司,如德州仪器、IBM等。Lauren Cohen发现,通过专利猎人猎取的专利通常具有更高的租金,表明在发掘他人专利的过程中存在巨额回报。被猎取的专利同时对于创新推动及相关产品的开发也产生了积极的影响,表现为新产品数量的显著增加、推动该领域整体的发展以及销售方面的显著增长。Lauren Cohen认为,专利猎取是一种持续存在的公司特征,具有过程中学习的特点。具体而言,专利猎取具有较强的个体特定的过程,即当发明者跟随专利进展时,其价值更高。在均衡模型中,被猎取而来的专利平均更偏离原创造公司,而更接近猎取公司,这一均衡状态受到成本、不确定性以及市场结构等因素的影响。

此外,Lauren Cohen将论文分为两类:发表后立即获得认可的论文和后续得以蓬勃发展的论文。研究发现后者更具影响力。在公司专利应用方面也存在类似的现象,即当公司没有以狩猎专利的方式产生创新时,它的技术进程显得相对较差。因此,似乎这种狩猎专利是创造新颖技术的重要组成部分之一。

在主旨演讲过程中,多位学者就专利猎人的定义、其过程定义、创新环节、政策意义等方面与Lauren Cohen教授进行了更为深入的探讨。

Technology Adoption and Leapfrogging: Racing for Mobile Payments

就发展中国家在采用刷卡支付方面落后但在移动支付阶段却超越发达国家这一现象,北京大学光华管理学院金融学系助理教授韩鹏飞分享了他的研究。

他使用新颖的数据集表明,发展中国家和发达经济体在移动支付采用方面的超越是一个系统性的模式,移动支付采用率与人均收入呈非单调关系。该研究建立了理论模型以解释发达经济体刷卡支付领先地位如何制约其移动支付的采用。在模型中,三种支付技术(现金、刷卡、移动)按顺序出现,并显示,随着新支付技术的推出,可变成本下降,但固定成本上升。大多数发展中国家选择移动支付,而发达国家使用与卡相辅相成的移动支付,如Apple Pay。模型匹配各国支付采用,表明发达国家在整体支付效率上不一定落后。模型显示发达国家政府在促进市场协调和技术发展中发挥了积极作用。该研究贡献于支付系统、电子支付对金融包容和社会福祉的影响以及技术传播的文献。

学者们就对商家和个人采用支付手段之间的相互作用、福利分析、技术迭代等方面与韩鹏飞教授进行了深入的探讨。

Sustainable Finance under Regulation

针对环境监管问题,来自香港大学经管学院的副教授黄诗杨分享了他的研究。

该研究建立了一个分析社会责任投资者存在时最优环境监管的模型。投资者关心其投资组合的可持续性,但不能完全解决外部污染的影响。法规,如污染税和对清洁企业的补贴,减少了污染企业的规模,但也重塑了企业的股东构成。在监管下,污染企业的股东对持有污染股的反感程度平均降低,因此这些企业不太愿意采用绿色技术。研究结果表明,污染会随着监管的严格而增加。最优监管并不总是完全纠正外部性,并且可能偏离庇古基准。

学者们就当下新的政策工具如支持煤炭企业实现清洁升级的转型贷款的现实意义等方面展开了讨论。

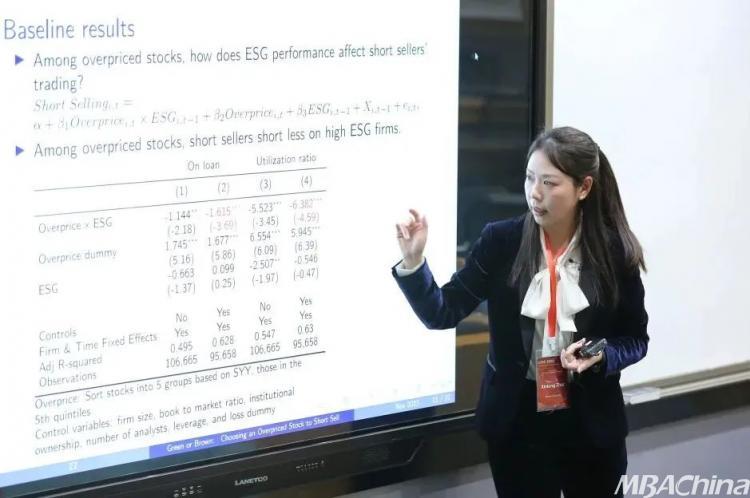

Green or Brown? Choosing an Overpriced Stock to Short Sell

复旦大学管理学院李达三讲席教授战昕彤分享了“Green or Brown? Choosing an Overpriced Stock to Short Sell”的研究报告。

该研究确定了公司环境、社会和治理(ESG)绩效对高定价股票卖空需求的负向因果效应。卖空ESG得分高的定价过高的股票使卖空者面临三种风险:1.同步风险——多头投资者不愿卖出ESG表现较好的定价过高的股票;2.与ESG情绪相关的卖空挤压风险——当公众对ESG的关注飙升时,ESG高的股票会经历积极情绪驱动的价格上涨;3. ESG声誉风险——公开披露更多ESG高水平股票头寸的卖空者可能会获得不好的声誉。由此导致的短期卖空需求不足对资产价格有重要影响。

学者们就股票ESG表现与基本面关系、公众对空头机构卖空ESG表现良好的股票这一行为进行评论的动机等问题展开了深入探讨。

ESG Window Dressing

同样是关于ESG的研究,清华大学五道口金融学院副教授安砾提出了一种新的方法来推断单个共同基金季度内交易的细节。

虽然共同基金每季度报告一次持仓情况,但它们必须每天报告回报率。共同基金在第1天执行交易后,其报告的投资组合回报应进一步偏离其季度末持仓回报。这种突然跳跃的回报偏差使我们能够推断出交易日期和金额。通过研究每个季度交替前后共同基金的策略交易行为,安砾在2015年后发现了季度末ESG评级被操纵的有力证据:共同基金在季度结束前买入ESG高的股票,卖出ESG低的股票,并在下个季度初立即逆转交易。这种交易模式主要集中在ESG评级达到4星和5星的共同基金中,这些基金最有助于提升其ESG业绩。研究同时发现这些交易也会影响股价:高ESG股票在季度结束前的表现优于低ESG股票,但在下个季度开始时却表现不佳。

学者们就近期的反ESG情绪、进行ESG粉饰的基金收益表现、晨星ESG评级可靠性等多方面展开了讨论。

ESG Spillovers

北京大学光华管理学院助理教授阮宏勋就ESG溢出效应分享了他的研究。

他在研究中将同一团队管理下的ESG基金和非ESG基金视为姊妹基金,研究ESG基金的设立对其姊妹非ESG基金投资组合选择的溢出效应及业绩表现差异。研究用文本分析和人工核查的方法识别出ESG基金后发现,当基金团队增管ESG基金后,其共同管理的姊妹非ESG基金也更多投资于高ESG股票,证实了同一团队投资管理的ESG溢出效应。在股票表现方面,被姊妹非ESG基金投资的高ESG股票的业绩表现优于ESG基金,而其投资的低ESG股票的业绩表现低于ESG基金。对于共同管理下的姊妹基金,ESG基金流入对正alpha的敏感度高于姊妹非ESG基金,而对负alpha的敏感度与姊妹非ESG基金类似。

综合上述发现,研究认为对于共同管理下的基金,其管理团队为了吸引资金流入,有动机将业绩从非ESG基金转移到ESG基金。两种可能的机制进一步支持上述观点:1.ESG基金往往先于姊妹非ESG基金交易非流动性股票;2.管理团队将折价IPO投资标的更多配置在ESG基金。

与会学者对ESG基金的动态发展过程、回归中的识别细节以及ESG基金业绩等问题做出了深入探讨。

Prospect Theory in the Field: Revealed Preferences from Mutual Fund Flows

香港中文大学(深圳)助理教授隋鹏飞分享了关于前景理论在共同基金市场中决策制定的检验与应用。

研究发现,在标准参数框架下TK值高的共同基金未来有更显著的高资金流入,基于真实数据的估计(显示偏好参数)与先前基于实验的估计相吻合。研究还考察了前景理论的不同组成部分(损失规避、收益区间的凸性与损失区间的凹性、概率加权)对基金流量的解释能力,并发现每个组成部分在解释未来基金流量方面都发挥着重要作用,且前景理论能够解释基金经理能力、期望效用、外推测量等多个基金流量的驱动因素。研究进一步通过投资者的持仓和交易记录,验证了前景理论对投资者在共同基金市场中的决策的解释能力,即投资者更倾向于持有和购买前景理论值较高的共同基金,与前景理论的预测一致。研究还提供了一项显示偏好的分析,估计了一组前景理论参数,以更好地适应投资者的共同基金选择,发现损失规避的强度较大,而概率加权的参数值较低,这与实验室研究的结果一致。

学者们就构建前景理论值的效用函数稳健性、买入卖出端的前景理论效应以及未来的研究方向进行了多方面的讨论。

Identifying Factors via Automatic Debiased Machine Learning

识别对资产横截面收益具有显著解释力的风险因子是资产定价的基础,基于此中国人民大学财政金融学院副教授吴轲进行了分享。

研究采用了由Chernozhukov、Newey和Singh(2022)提出的自动去偏机器学习(ADML)方法,以在非线性随机贴现因子(SDF)的假设下稳健地估计因子的部分定价效应,并更好地控制其他因素。

通过模拟数据,吴轲发现ADML方法在高维度环境中提供了无偏估计且渐近正态分布,能够解决传统机器学习方法中常见的偏估计、非稳健性和过度拟合的问题。ADML方法在美国股票市场常用的150个风险因子(Feng, Giglio, and Xiu (2020))中识别出30-50个具有显著的横截面定价解释能力的因子,并在此基础上构建出ADML三因子、五因子和六因子模型,通过张成分析表明ADML因子模型在解释其他风险因子时表现优于Fama-French因子。但这些因子在时间序列上的定价能力逐渐降低。相较于以往仅识别出较少定价因子的结论,ADML方法考虑了因子之间的相互作用和非线性关系,动态地识别出更多能够适应复杂的市场环境的因子,比如市场下行时也能具备较好的定价能力。研究也将非线性随机贴现因子框架和ADML估计方法应用于中国股票市场,发现情绪驱动因子有更显著的定价能力。

与会学者就机器学习在资产定价应用中的模型选择、参数确定等问题进行了深入的探讨。

“大雪迷漫元斗异,千林摇落不雷同。”与会学者们在仲冬时节来到燕园,就当下金融领域亟需解决的问题与现状结合实证成果进行了高水平的探讨,对每篇报告的诸多细节都反复追问求果,各抒己见畅所欲言,不同的思想和角度碰撞交锋,大家都在积极地讨论中深受启发,满载而归。本次会议对金融学科的推广起到了积极作用,同时也增进了国内外相关领域专家学者们之间的交流与互动,为青年博士生们奉上了一场精彩的思想盛宴,为发展金融理念创新建立了良好的平台。

光华国际金融研讨会

自2018年创办以来,迄今已举办5届,不但成为光华金融学术会议的一张名片,也为国内外金融研究人员、行业参与者、学者和监管者提供了一个展示与金融市场和金融机构相关前沿研究的国际学术交流平台。会议邀请了众多国内外在金融领域卓有建树的学者们共同交流,致力于推动我国金融学科发展,同时鼓励青年学者们对中国金融问题进行深度研究和探讨,推动最新研究成果应用于中国金融市场的发展实践中,进一步完善中国现代金融体系建设。

(本文转载自北京大学光华管理学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 河南漯河:“大食物观”的领跑者| 光华MBA共同富裕讲堂 2024-04-26

- 浙江常山:共同富裕,一切为了U | 光华MBA共同富裕讲堂 2024-04-25

- 未来产业风口已至,如何抢占市场先机? 2024-04-25

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名