【CAFS两会热评】梁季 郭宝棋 陈少波 | 研发费用加计扣除政策再延续,制造业扣除力度再加码,助推创新发展再上新台阶

2021年政府工作报告提出,延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除比例提高到100%,用税收优惠机制激励企业加大研发投入,着力推动企业以创新引领发展。

梁季

中国财政科学研究院

公共收入研究中心负责人、研究员

郭宝棋

中国财政科学研究院

研究生院博士

陈少波

中国财政科学研究院

研究生院硕士

第一,我国研发投入强度接近OECD国家平均水平,研发费用加计扣除税收政策功不可没

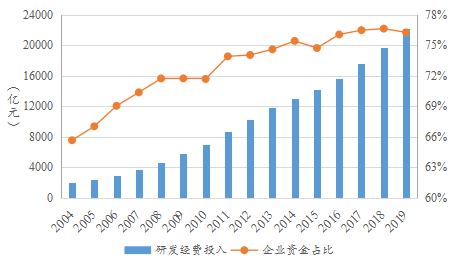

“十三五”时期,我国创新型国家建设成果丰硕,自主创新能力持续提升。国家发改委公布的数据显示,我国研发经费投入从2015年的1.4万亿元增长至2019年的2.2万亿元,研发经费投入年均增速(10.8%)显著高于GDP年均增速。2019年我国研发经费投入强度(2.23%)已接近OECD平均水平(2.37%)

图12004~2019年我国研发经费投入及企业资金占比

数据来源:《中国科技统计年鉴2020》

研发费用的所得税加计扣除是世界各国普遍采用、支持企业创新的税收激励政策。作为企业所得税的一种税基式优惠方式,我国研发费用加计扣除政策始于1996年,期间经过了多次优化和完善,政策享受主体和扣除范围逐步扩大、政策系统化和体系化加强、核算申报不断简化,2018年至今,政策覆盖所有企业,扣除比例提高至175%。

实践证明,该政策大大减轻了企业研发投入负担,激励企业不断加大研发投入。国家税务总局和科技部发布的数据显示,2016~2019年,我国享受研发费用加计扣除政策的企业累计达84.3万户次,累计申报研发投入5.2万亿元,共计减免企业所得税8730余亿元,2020年企业研发费用加计扣除兑现减免税额超过3500亿元,同比增长约25%。

在各项政策激励下,尤其是研发费用加计扣除政策覆盖面的扩大和扣除力度的加大,企业加大研发投入的积极性大大提高,助力以企业研发为主体的科技创新格局形成。国家税务总局发布的数据显示,享受研发费用加计扣除政策的33万户企业购进高技术设备和高技术服务金额同比增长15.8%。根据《中国科技统计年鉴2020》的相关数据推算,2015~2019年,我国企业资金占研发经费投入的比重超过75%,对研发经费投入增长的贡献率高达79%,企业的研发主体地位更加凸显。

第二,制造业研发费用加计扣除力度再加码,助推制造业做强做优

我国是世界上唯一拥有全部工业门类的国家,具有全球最完整的产业链条,连续十年保持全球制造业第一大国的地位。工业和信息化部公布的数据显示,2019年我国制造业增加值在全球占比高达28.1%,高于2015年1.8个百分点。

近年来,先进制造业、战略性新兴产业也得到了长足的发展,创新能力也得到进一步提升。国家发改委公布的数据显示,2019年战略性新兴产业增加值占GDP的比重接近13%,比“十二五”末期增长5~6个百分点,“十三五”期间战略性新兴产业规模以上工业增加值年均增长率达到10.4%,比规模以上工业增速快4.3个百分点。2019年规模以上工业企业研发强度达1.32%,高于2015年0.42个百分点。

但是,我国制造业“大而不强、全而不优”的局面并未得到根本改变,基础能力依然薄弱,关键核心技术受制于人,“卡脖子”“掉链子”风险明显增多,推动制造业高质量发展依然任重而道远,仍然需要发挥税收在其中的引导和激励作用。为此,今年在延续执行企业研发费用加计扣除75%政策的基础上,将制造业企业加计扣除比例提高到100%,凸显了我国对以创新推动制造业高质量发展的决心。

总之,企业研发费用加计扣除政策延续以及制造业扣除比例的再提高,一方面是对该项政策在过去几年执行效果的肯定,另一方面也反映未来仍对该项政策在助推我国创新发展、推动制造业高质量发展方面寄予厚望。

(本文转载自中国财政科学研究院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 24招生 | 中国财政科学研究院2024年招收攻读硕士学位研究生章程 2023-12-21

- 【CAFS两会热评】张行 | 财政支持乡村振兴的几个发力点 2023-03-14

- 【CAFS两会热评】封北麟 | 警惕全球金融脆弱性上升,有效防范化解重大风险 2023-03-11

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名