研究生补助要纳税?被税了该怎么办?

咱们国家研究生还是十分非常稀缺的,所以每年会给每个研究生发放6000元的补助。

但是,前几天,惊闻一个消息,这6000元的补助有可能要上税?!

事情是这样的:

有位不知名姓的同学提出了这么一个问题:

“研究生补助金需要缴纳个人所得税,起征点为800元,适用税率表为20%,合适吗?”

于是,这个问题,就炸了。

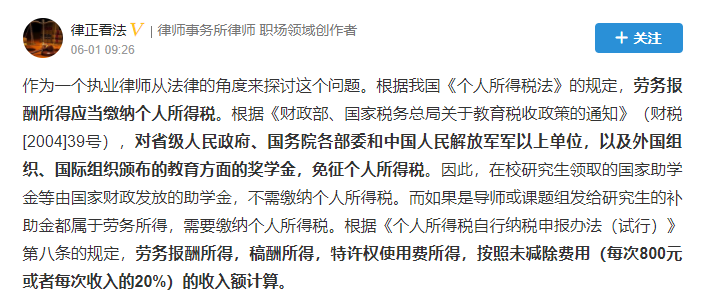

很快,一位专业律师也给出了回答:

“据我国《个人所得税法》的规定,劳务报酬所得应当缴纳个人所得税。根据《财政部、国家税务总局关于教育税收政策的通知》(财税[2004]39号),对省级人民政府、国务院各部委和中国人民解放军军以上单位,以及外国组织、国际组织颁布的教育方面的奖学金,免征个人所得税。”

“因此,在校研究生领取的国家助学金等由国家财政发放的助学金,不需缴纳个人所得税。而如果是导师或课题组发给研究生的补助金都属于劳务所得,需要缴纳个人所得税。根据《个人所得税自行纳税申报办法(试行)》第八条的规定,劳务报酬所得,稿酬所得,特许权使用费所得,按照未减除费用(每次800元或者每次收入的20%)的收入额计算。”

总而言之,在校研究生的补助、导师发放的补助金都属于劳务所得,需要缴纳个人所得税,起征点为800,适用税率为20%。

想不到吧?

特地去问了一些同学,同学们纷纷表示,确实如此。

“导师发工资超过800,确实扣了20%的税。”

“在学校做助教,发工资的时候上税了。”

但大家不用太担心,咱们一年6000元的补助还达不到被税的程度。

大家有可能被税的是导师实验室发放的的补助。拿这些补助的一般是进实验室的理科生,文科的老师项目不多,经费数额也不会很大。

再一个,就是学校勤工俭学所发放的工资,这部分也可能会被税哦。

如果同学们真的被税了,也不用担心!

国家政策越来越好,大家赶上好时代啦!

个税征收已经开始改革了!劳务报酬跟工资合并计算,但是还是先按照之前的标准扣,第二年三到六月进行汇算清缴,多退少补。

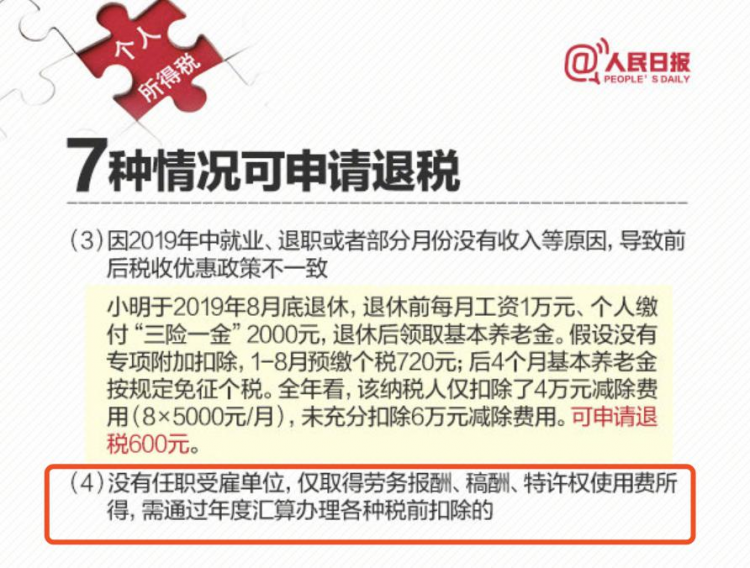

公告规定,可以申请退税的情形一共有7种,其中第4种刚好适用于我们:

未任职于受雇单位,仅取得劳务报酬,需要通过年度汇算办理税前扣除。

这说的不就是我们研究生吗?

所以,大家完全不用担心“被税”的问题!

之前被税的部分,只要等到国家统一申报退税的时候,就可以全部拿回来啦!

再一个,咱们的奖学金也不需要缴税!

大家这么努力的考上,拿的补助也不多,每一份收入都是辛勤劳动赚来的,这么一点点钱都还要被税,也太惨了。

编辑:璐啦啦

校对:一个薏

终审:Isabel

(本文转载自掌上考研 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 8月超详细复习规划来啦!还有你要关注的大事件! 2021-08-02

- 首批“新文科”立项名单出炉!交叉学科都有哪些发展方向? 2021-07-30

- 今日烫知识:没有奥运金牌,你看我还有机会成为研究生吗? 2021-07-29

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 5月18日 | 全国首场中国商学院招生巡展暨2025招生政策发布会(北京站)重磅来袭!

- 05/18 5月18日 | 北京体育大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 中国矿业大学(北京)邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 北京师范大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 天津大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

热门资讯

MBA院校号

-

最新动态:

8月超详细复习规划来啦!还有你要关注的大事件!