上海财经大学“社会计算”在线研讨会成功举办

/// First Half Seminar

8月13日上午8点半,上半场研讨会准时在云端召开,由信息管理与工程学院副院长、教授黄海量主持。黄海量老师首先对与会师生的到来表示欢迎,并对作主题报告分享的老师进行了简要介绍。黄老师表示,希望以本次研讨会为契机,围绕“社会计算”这一主题开展深入的探讨交流,并相互学习和借鉴学术研究经验。

Theme Report 1

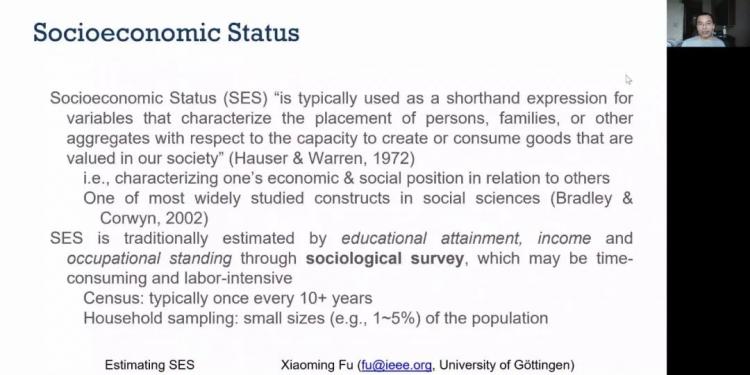

第一场学术报告为“基于大数据评估个人社会经济地位”,由德国哥廷根大学讲席教授傅晓明作主题分享。傅老师在报告中介绍了如何对个人的社会经济地位(SES)进行评估,尤其是教育、职业和收入。在传统的社会学调查中,估计大量人口的 SES 是由国家统计机构通过大量的家庭访谈来进行的,这是非常昂贵和耗时的。而傅老师则在报告中描述了通过多种数据来源以估计一个人的社会经济地位的评估过程。在对一个人的社会经济地位的评估中,要将时间维度尽量用在分析过程,例如一个人出行过程访问的地标,实际上和其生活、工作、娱乐等社会属性相关,也就意味着人的生活风格和不同的社会经济地位。而我们需要做的就是把这部分信息进行整合转换,并在深度学习模型里进行挖掘,将持续特征和通用统计特征结合在一起,最后用这些数据进行校验不同的SES level。

Theme Report 2

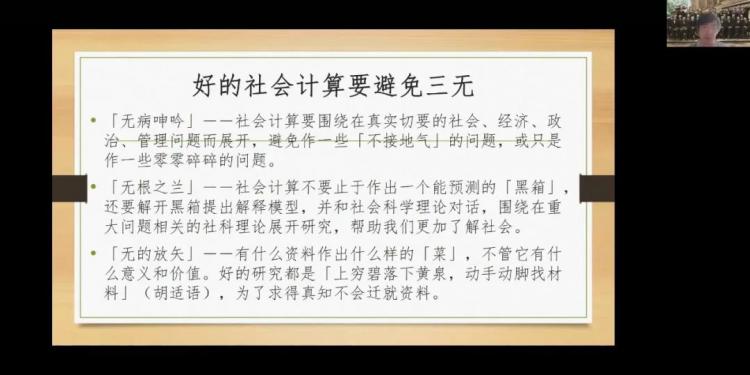

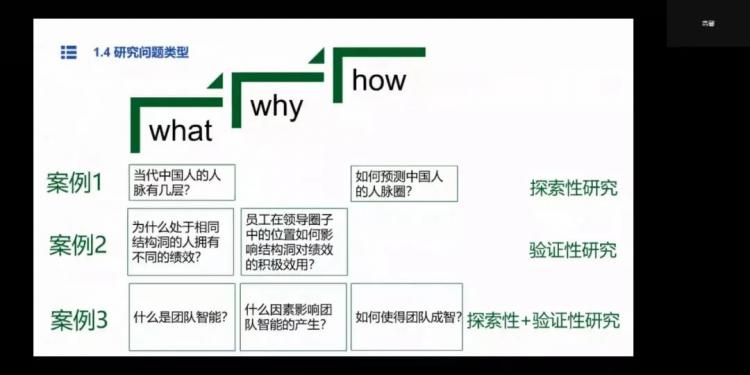

第二场学术报告为“大数据研究的未来——与阿伯特商榷专业知识的未来”,由清华大学社会科学院社会学系与公共管理学院合聘教授罗家德与清华大学博士生高馨作主题分享。罗老师谈到,现代社会的致知方式已发生变化,即由“以手艺人独自工作的方式致知、以联想为致知、以话语论证为致知”向“搜索和模拟的社会性(群体性)致知、“知为寻找”、以算法为致知”转变,但事实上,后者是无法取代前者的。好的社会计算要避免“无病呻吟”、“无根之兰”、“无的放矢”,即社会计算要围绕真实切要的社会问题展开,还要解开“黑箱”提出解释模型,同时为了求得真知脚踏实地搜索资料。其后,高博士以中国人人脉研究与组织行为研究为例,描述了大数据方法如何使得“探索性研究”与“验证性研究”可以相生循环,形成从资料挖掘的发现到弱解释模型到强解释模型理论、数据挖掘与预测模型的三角对话。

Theme Report 3

第三场学术报告为“Investment Behavior Profiling: A Deep-Learning Predictive Framework”,由上海财经大学信息管理与工程学院副教授韩潇作主题分享。韩老师提到,随着信息系统在金融行业的广泛应用,收集了大量个人的投资行为数据,这为利用数据分析技术进行投资者画像提供了绝佳机会。然而制作准确的投资者资料具有挑战性,因为个人的投资特征和倾向可能会受到众多特征的影响并随着时间的推移而发生变化。典型的投资者分析方法依赖于调查问卷来收集信息,并且通常提供有限的字符解释。这就导致忽略了一些重要的投资特征,例如时间动态和异质关系影响。为了解决这一问题,韩老师在报告中提出了一种新颖的时间关系投资分析 (TRIP) 框架。即首先设计一种轮廓表示方法,以统一的格式从投资行为记录中提取综合特征,确保对不同投资者的表示具有普遍性。然后构建一个循环图卷积神经网络 (RGCN),以同时对隐藏在投资者行为中的时间动态和关系影响进行建模。具体来说,RGCN 可以从投资者过去的行为中预测一个人的未来概况。通过使用来自 P2P 借贷和公司投资两个真实金融市场的数据,最终得以验证 TRIP 在预测投资者未来行为以及提高金融应用程序的性能(包括主动投资者预测和投资者推荐)方面可以显着优于先前的分析方法。

/// Second Half Seminar

上午11时左右,下半场研讨会召开,由德国哥廷根大学讲席教授傅晓明主持。

Theme Report 4

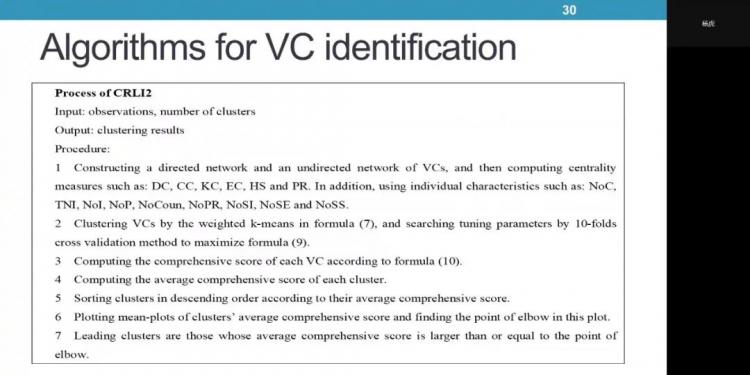

第四场学术报告为“大数据风险投资领袖识别问题研究”,由中央财经大学信息学院副教授杨虎作主题分享。风险投资的目的在于获取超额收益,而如何识别风险投资领袖与收益息息相关。杨老师提到,多指标决策分析或是聚类方法可以帮助找到风险投资网络中的领袖。在识别投资领袖的过程中,需要解决的问题在于:整合内容信息;设计识别框架;以无监督学习方法完成探索性分析。在本次报告中,杨老师以中国风险投资大数据为例,阐述数据挖掘、理论与预测模型的“三角对话”的分析过程,即:首先,从经济管理等社会问题出发提供议题方向及扎根真相,借助数据挖掘对社会问题建模并验证;其次,根据研究结果指导建立更精准的预测模型;最后,根据预测结果对实际问题进行推论,从而识别风险投资领袖,更好地进行中国风险投资市场的联合投资行为,同时也为投资机构、被投机构等选择合作伙伴提供依据。

Theme Report 5

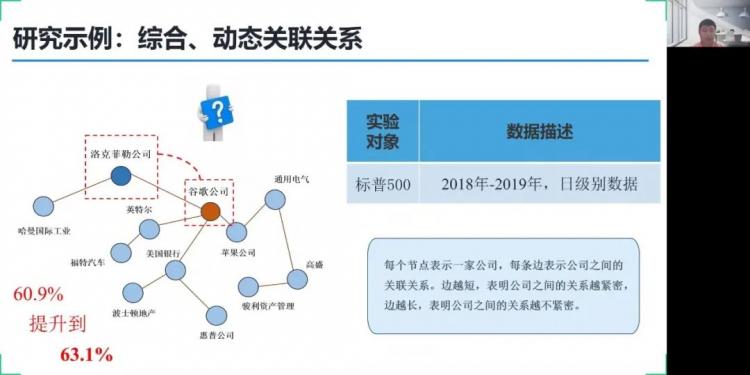

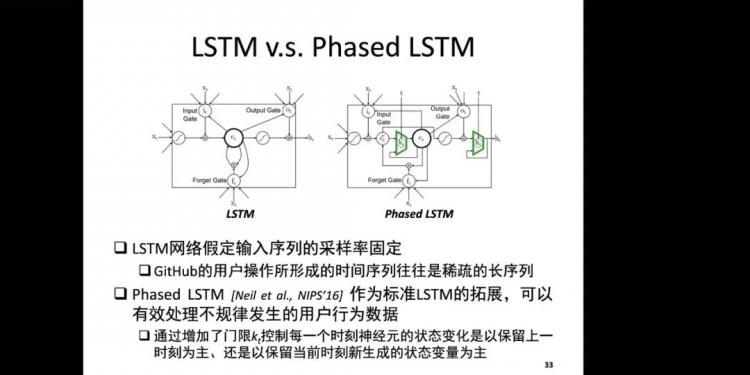

第五场学术报告为“人工智能与证券市场风险”,由西南财经大学经济信息工程学院副教授王俊作主题分享。人工智能的蓬勃发展使得智能技术在诸多领域都取得了一系列突破性进展。在本次报告中,王老师介绍了人工智能的发展历程以及目前智能技术发展的状况。已有的研究中提到,影响证券市场的因子大致可以分为三类指标,包括经济指标、媒体信息、企业关联。但需要考虑的是基于人工智能波动风险分析的研究挑战,一是如何融合图结构企业关联,二是如何处理融合后数据新特性。本研究主要采用了”多图融合技术“和”动态关联更新“解决了”综合性“和”动态性“的问题,以改进图神经网络核心技术。此外,融合数据并非是”1+1=2“的问题,因此如何记录数据间的交互是研究重点所在。另外还需考虑采样不均的问题,本研究使用了基于事件驱动的LSTM模型,保持时序性,强调事件的影响效应。通过以上研究方法,聚焦人工智能与证券市场风险的研究,从多维数据的角度来探析证券市场的波动,探寻如何将人工智能与传统的金融学理论与实战相结合,走出一条金融智能的发展道路,实现智能技术在金融领域广阔的应用前景与拓展延伸。

Theme Report 6

第六场学术报告为“Detecting Malicious Accounts in Online Developer Communities Using Deep Learning”,由复旦大学计算机科学技术学院副教授陈阳和复旦大学博士后宫庆媛作主题分享。在线开发者社区提供分布式版本控制、任务管理等服务,让海量开发者在线协作。但在实际的应用中,社区的开放性使其容易受到不同类型的恶意攻击,因为攻击者可以轻松地加入合法用户并与之互动。因此本研究提出了GitSec,从而解决在线开发者社区中的恶意账户检测问题。这是一种基于深度学习的恶意账户检测解决方案。该方案以数据驱动的方式,首先分析恶意用户与合法用户的区别,及时发现GitHub等平台中的恶意用户,从而维护正常用户的使用体验。一方面,GitSec描述每个用户的行为特征,包括描述性特征(用户个人主页的信息以及用户行为的统计性指标)和动态特征(用户细粒度的动态行为数据和相关操作)。另一方面,GitSec 通过构建两个用户活动序列,并分别应用并行神经网络设计来处理用户的动态行为数据。最终判断则由基于监督机器学习的分类器实现的决策者做出。GitHub 用户的真实数据和对比实验表明 GitSec 是一个准确的检测系统。而GitSec未来将应用于更多的在线开发者社区中,或者是与社区合作,进一步考虑用户的点击流和用户社交图谱等后台行为数据从而进行更多的评估和改进。

部分参会人员合影

最后,与会的师生们以线上大合影的方式结束了本次研讨会。黄海量老师表示,由衷感谢与会师生的分享和交流,“社会计算”是一个话题广泛、方法论不断演进的研究领域,期待该主题的系列研讨会能够常态化开展。

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 06/01 6月活动报名|长江MBA人工智能主题公开课

- 06/01 活动预约 | 与香港大学在职MBA大湾区(香港-深圳)模式校友一起追梦

- 06/02 活动报名|科技前沿X管理创新——华南理工大学前沿论坛暨高级管理人员工商管理全课程项目招生宣讲会

- 06/02 6月2日,MBA公开课暨2025招生宣讲会城市巡展第一站,等你来!

- 06/02 【重磅发布】复旦大学金融新篇章:高阶金融硕士项目发布会邀您共鉴丨AMF

- 06/02 西浦国际商学院国际工商管理硕士IMBA校园开放日

- 06/02 报名 | 创新创业与韧性,教授对话学生暨复旦-BI(挪威)国际合作MBA项目招生说明会

- 06/02 报名中 | 复旦MBA招生交流会@南京站

- 06/04 复旦MBA预审怎样申请?填表指南来了

- 06/05 交大安泰6月5日招生开放日 | 市优毕+在校生一等奖学金+优秀论文得主,商汤HR总监任桐学姐分享宝贵经验,优秀重在一以贯之!