教授观点 | 北京国家会计学院王芳:资产证券化决策的影响因素分析

文章以2012-2017年期间沪深交易所3444家非金融上市企业为样本,研究供给侧改革背景下,实体经济企业资产证券化决策的影响因素。Probit回归结果显示,非金融企业的资产证券化决策与资产规模和应收账款集中度正相关,与研发费用负相关,与资产负债率之间呈现凹性;所有制形式不影响企业的证券化决策,但主体信用评级对证券化决策的影响效果显著并且集中在AA+公司。得出结论,资产证券化业务存在门槛和规模效应,资产证券化市场不欢迎小规模和信用评级中等偏下的公司。证券化企业通常拥有较少的投资机会和短缺的现金流,因而可能面临财务困境。AAA企业资产证券化的动机是降杠杆,无担保债权人对企业证券化债务的发行存在限制,但力度较弱。

Part 01、引言

2014年证监会推出备案制,资产证券化业务从事前监管改为事后备案并施行负面清单管理,从此,资产证券化业务发展进入快车道。2015年12月,中央经济工作会议提出了去产能、去库存、去杠杆、降成本、补短板的供给侧结构性改革方案。资产证券化作为助力国家经济改革的重要金融创新手段,得到了政策支持和市场青睐。2017年,资产证券化市场发行规模较2014年增长了366%。相比银行*和公司债券,资产支持证券(ABS)的发行成本较高。以交易所市场为例,2017年,ABS发行利率平均为6%至7%,比同期限公司债高出3%。观察发现,资产证券化企业的主体评级大多集中在AA+及以上。高评级企业并不缺乏低成本融资机会,却选择成本较高的资产证券化,这背后的原因,值得研究。

理论界对于资产证券化决策的研究集中在证券化能否给企业带来经济利益。Minton等(1997)认为,企业选择资产证券化而非发行企业债是为了规避发行无担保债券存在的摩擦成本。这些摩擦成本来源于融资契约中的委托代理和信息不对称问题。Leland(2007)认为,资产证券化的表外融资功能,对于风险较大或面临巨额破产成本的公司来说是最有利的。Gordon(2000)和DeMarzo(2005)指出,特殊目的实体(SPV)可以使原始权益人与基础资产之间实现破产隔离,当投资人得知他们的投资是与原始权益人潜在破产风险相隔离的,他们对ABS的出价就会提高。Dechow等(2009)、Lemmon等(2010)指出,许多处于高信贷等级的公司选择将其资产证券化,其目的在于会计套利,比如提高效率比率、降低资产负债率,增加经营现金流以及盈余管理。在证券化的实证研究方面,学者大多以商业银行为研究样本,对非金融企业的研究较少,并且多集中在对欧美金融市场的研究。中国国内对非金融企业资产证券化的实证研究也较少,其主要原因是资产证券化业务开展时间短,市场存量数据规模不足(这也是本文以二元变量做因变量的原因)。商业银行盈利模式与实体经济企业截然不同,且银行间与交易所市场对于资产证券化的监管模式也不同,所以理论界通常将信贷资产证券化和企业资产证券化分开研究。本文聚焦企业资产证券化,以沪深交易所非金融企业为样本展开实证研究。

本文可能的贡献在于:一是增加了中国的经济转型和资产证券化市场的发展因素。本文的研究期间为2012-2017年,这个期间中国政府实施了“四万亿”经济刺激计划(该措施造成的基础设施过度投资降低了金融效率)和以资产证券化市场快速发展为特征的供给侧结构性改革,这些政策的实施对企业资产证券化决策预期会产生重大影响;二是结合了现阶段ABS市场的特征因素。如私募市场条件以及ABS合格投资人的风险偏好等。这些特征因素对ABS定价、期限、信用评级、流动性以及公司治理所产生的影响,最终都会影响企业的资产证券化决策。

本研究拟回答以下问题:

1.供给侧改革背景下影响企业资产证券化决策的财务因素是否会发生改变?

2.企业所有制形式是否影响其资产证券化决策?

3.企业的资产证券化决策是否带有特定的信用评级特征?

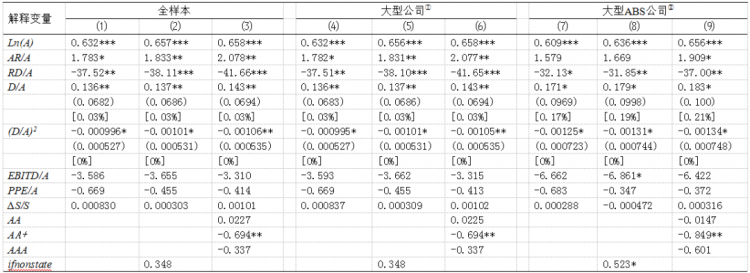

表1 资产证券化影响因素的Probit 回归(简表)

注:圆括号内为标准误,方括号内为估计边际倾向。*** p

表1中“大型公司”指全样本总资产10分位以上的公司;“大型ABS公司”指ABS公司总资产10分位以上的样本。

Part 02、实证研究

(一)模型设计

Pr (Initiationit= 1) = Φ(βXit + b)

(二)数据来源和处理

本文选取2012-2017年A股3444家非金融上市公司为样本

(三)回归结果

表1报告了Probit回归结果。研究发现,企业的资产证券化意愿与公司规模、应收账款集中度正相关,与研发费用呈负相关,与资产负债率正相关,与资产负债率的平方负相关,与虚拟变量AA+负相关。归纳如下:

1.公司规模(+),应收账款比率(+),研发费用比率(-)

2.资产负债率(+),资产负债率的平方(-)

3.AA+(dummy )(-)

Part 03、结论与建议

回归结果回答了文章在第一部分提出的三个问题。

(一)供给侧改革背景下企业资产证券化决策与其财务特征之间的相关性依然很强

1.资产规模大、应收账款集中的企业,倾向于发行资产支持证券。这说明,资产证券化的固定成本较高,存在规模经济。资产证券化市场不欢迎规模较小的企业(本文规模较小的企业为资产规模低于6.2亿人民币的企业)。这个结论与Lemmon等(2014),Mintion等(1997)一致,但在量级上有所不同。

2.资产支持证券的发行意愿与资产负债率之间存在凹性。本论文回归结果与Lemmon等 (2014)相似,但凹性要小得多。资产负债率分布峰值为0.068,资产负债率平方项边际系数为0。但在Lemmon等(2014)的研究中,资产负债率分布峰值为0.5,资产负债率平方项边际倾向系数为-0.02%。资产证券化“会计出表”的目的是表外融资、降杠杆。如果不能实现“会计出表”则会增加企业债务,此时发起ABS会受到原有债权人的抵制。因此,这种凹性可以归因于原有债权人对ABS债务的发行约束,目的是规避自身权益被新债权人和股东“征用的风险”。在美国,*协议中的共同条款将阻止公司启动证券化计划(Lemmon等,2014)。中国的公司治理制度也有类似的限制,即在发行资产支持证券之前,公司需要征得原有债权人的同意并签署相应的协议。然而,信息不对称降低了管理层执行协议的有效性,使得管理层有机会为股东以及自身利益而损害原有债权人,比如,原始权益人的隐性担保、过度投资等。目前在中国,ABS发行意愿与资产负债率之间的关系可能还受到其他因素的影响,比如原有债权人维护自身权益的各种机制较弱(证券持有人大会很难发挥作用、信用风险对冲工具较少)。

3.研发费用比率与资产支持证券发行意愿之间显著负相关。研发费用占比越高的企业,发行资产证券化的意愿越低,这与Lemmon等(2014)的研究结果略有不同,后者系数尽管也为负但不显著。解释为,具有较高研发费用投入的企业,其现金流大多充足,其在传统融资渠道不存在融资约束,所以,通过资产证券化融资的意愿不强烈。与美国企业相比,中国企业对传统融资渠道的依赖程度较高,研发费用更能反映的企业面临融资约束,所以其与资产证券化之间显著相关。

4.证券化意愿与销售增长率(∆S/S)、盈利能力(EBITD/A)以及固定资产投资(PPE/A)之间的关系不显著。这表明,证券化并未被具有成长机会的公司所使用。对于这种现象有两种解释。首先,证券化企业通常面临财务困境,证券化融得的资金通常被用来偿还原有债务,而不是扩大投资。其次,高增长企业通常被私募基金所青睐而获得融资,进而不必选择ABS融资,因为这会增加财务杠杆不利于表内债务(Lemmon等,2014)。

(二)企业的资产证券化决策与所有制无关

变量ifnonstate的系数不显著,说明企业的所有制形式与ABS发行倾向之间不存在统计学上的相关性。解释如下,所有制可以影响企业的信用评级,有政府信用背书的企业违约风险低,从而面临较少的融资约束。从这个角度来看,似乎国有企业的ABS发行意愿更低、非国有企业的发行意愿更高。但是,所有制并不决定企业的财务特征,比如资产规模、资产负债率和研发费用投入等。所以,最终结果是所有制与企业的ABS倾向之间没有相关性。

(三)中等偏上信用评级企业倾向于资产证券化

表1显示,ABS发行意愿主要集中在AA和AA+(中等偏上信用评级)企业,而在Lemmon等(2014)的研究中,ABS发行意愿主要集中在BBB和BB(中等偏下信用评级)企业。解释为,处于私募阶段的中国ABS市场存在两大制度障碍。首先,ABS投资人的资格是受到限制的。投资ABS产品,必须通过市场监管机构认定成为“合格投资人”。目前,ABS市场的“合格投资人”多为银行类机构,数量有限、风险偏好低,分散性和差异性都不够;其次,ABS产品的信息披露是受到限制的。由于是私募产品,ABS产品的相关信息只向利益关联方披露,且不充分。当市场投资人看不清底层资产的违约风险时,只会依赖原始权益人的主体信用。相关政策规定,商业银行投资资产证券化产品时,只能投资AA+及以上的企业。

(四)对中国ABS市场的政策建议

1.SPV的法律层级需要提高。目前,中国资产证券化业务的法律依据仅为部门规章(证券公司及基金管理子公司资产证券化业务管理规定,中国证监会2014年第49号),在破产隔离的法律效力上不能对抗《破产法》。截至目前,还未发生ABS公司破产清算事件,然而一旦发生,已经出售给SPV的基础资产将被法院列入破产财产。届时,SPV的破产隔离作用将不复存在,ABS投资人的财产将面临被冻结的风险。

2.底层资产的信息披露有待提高。目前,ABS投资者之所以过于依赖发起人信用评级而忽视ABS产品评级,在于他们无法清楚地了解底层资产的现金流情况,诸如违约率、逾期率、早偿率、波动率,以及客户集中度等(Liu等,2017)。过度依赖发起人的信用评级已经造成市场定价的严重扭曲。绝大多数非国有企业被排除在ABS市场之外,因为它们的主体评级大多低于AA+。而发行ABS的国有企业,由于介入了主体信用,所以面临着严重的刚兑风险。这一现实的后果是,ABS最终可能演变成另一种形式的公司债。ABS市场如果沿着这个方向进一步发展,将增加中国政府的信用危机以及金融市场的系统性风险。

3.ABS市场开始进入违约期,基础资产的现金流预测需谨慎。资产支持证券是一种复杂的结构性金融产品,对于每一单产品来说,交易对手有10个以上。任何一个交易对手违约,就等于ABS违约。投资人面临的主要风险来自于发起人。如果发起人出售了不合格的基础资产,则ABS可能会出现违约。例如,大成-西黄河公路大桥ABS,发起人高估了基础资产的现金流(车辆通行费),导致第一次支付就发生了违约;凯迪电力收费权ABS,关于将来债权(上网电费收费权)是不是真实出售的问题,发起人现有债权人和ABS管理人向合肥市中级法院提起诉讼。

4.企业会计准则《第23号-金融资产转移》应出台统一的实施标准。该准则建立了资产证券化业务中基础资产会计出表判断的原则框架。由于准则条款过于原则化和概念化,使得同一单ABS业务下,不同的注册会计师给出的会计出表意见截然相反。不符合会计准则要求的金融资产转移,将会转移未充分披露的发起人风险,其实质不是“真实出售”,而是抵押融资。这是对ABS投资者利益的侵犯,最终将损害中国的金融市场。

5.应提高ABS市场信用评级结果的准确度。虽然经过几十年的发展,中国信用评级的技术和方法得到了很大的提高,但是评级结果依然受政府隐性担保的影响,差异化较少。即使没有受到政府的隐性担保,发行人也存在购买评级的动机(He等,2012)。只有让评级结果充分反映发起人和债券的违约风险,才能够让ABS市场沿着市场化的道路健康长久地发展下去。

【参考文献】

MINTON B., OPLER T., STANTON S. Asset Securitization Among Industrial Firms [EB/OL]. Working Paper, The Ohio State University, 1997.

Leland H.E. Financial Synergies and the Optimal Scope of the Firm: Implications for Mergers,Spinoffs, and Structured Finance[J].The Jounal of Finance,2007(2):765-807

GORDON T.J. Securitization of Executory Future Flows as Bankruptcy-Remote True Sales [J]. The University of Chicago Law Review, 2000, 67(4), pp. 1317-1345.

DEMARZO P.M. Pooling and Tranching of Securities: a Model of Informed Intermediation[J]. The Review of Financial Studies, 2005, 18(1) , 1-35.

DECHOW P.M., SHAKESPEARE C. Do Managers Time Securitization Transactions to Obtain Accounting Benefits [J]. The Accounting Review, 2009, 84 (1): 99-132.

Lemmon Michael, Laura Xiaolei Liu and Mike Qinghao Mao. Asset-backed securitization in industrial firms--an empiricalinvestigation[EB/OL]. May 2010, SSRN Electronic Journal, http://respository.ust.hk/ir/Record/1783.1-39132

LEMMON M., LIU L.X., MAO M.Q ,et al. Securitization and Capital Structure in Nonfinancial Firms: An Empirical Investigation [J]. The Journal of Finance, 2014, 69(4), 1787-1825.

Liu Xiaolei,Qinghao Mao and Greg Nini. Customer risk and corporate financial policy: Evidence fromreceivables securitization[J].Journal of Corporate Finance,2018(50):354-467

He Jie, Jun Qian and Philip E.Strahan. Are All Ratings Created Equal? The Impact of Issuer Size on the Pricing of Mortgage-Backed Securities[J]. The Journal of Finance, 2012(6):2097-2137

【作者简介】

王芳,北京大学经济学院金融学硕士,北京国家会计学院副教授、硕士研究生导师。研究方向为结构金融、公司金融。

行业智库“资产证券化百人会”专家顾问,主持课题《影子银行与中小企业融资》《知识产权证券化与中小科技企业融资》等。发表论文《让资产证券化回归资产支持本质-我国当前资产证券化市场的问题解析》(CSF观察,2016)、《Chinese Standards for “True sale”-A Case study of KaiDi Power Charging Right ABS》(日本东京拓殖大学学报,2018)、《Loan Securitization in China’s Financial Reform -Evidence from thirty-five Listed Banks in China》(Working Paper,日本东京“中国经济经营学会年会”,2019)、《资产证券化决策的影响因素分析》(金融理论探索,2020⑴)、《A Literature Review of Asset Securitization--Implications to China’s Financial Reform》(Working Paper,东京拓殖大学学内年会,2020.10)等。

因篇幅所限,本文为节选,原文刊载于《金融理论探索》。点击下文链接查看完整版。

原文链接:

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 调剂信息 | 北京国家会计学院2024年硕士研究生招生调剂复试录取工作方案 2024-03-29

- 北京国家会计学院2024年硕士研究生复试名单 2024-03-15

- 北京国家会计学院关于公布2024年全国硕士研究生招生考试初试成绩及成绩复查的通知 2024-02-27

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

北京大学汇丰商学院2025级EMBA报名进行中 -

最新动态:

解读新“国九条”:逻辑、意义与工作重点