量化方法与数据分析系列讲座第十二期成功举行

6月3日,由上海市数据科技与决策前沿科学研究基地,商务分析研究中心,上海财经大学商学院主办的“量化方法与数据分析讲座系列”(Quantitative Methods and Data Analytics Seminar Series,QMDA)第12期在线上如期举行。来自复旦大学的王晓虎老师受邀做了主题为“Modeling and Forecasting Realized Volatility of Cryptocurrency”的精彩学术讲座。本次讲座由上海财经大学商学院王文斌教授和谢天副教授主持。

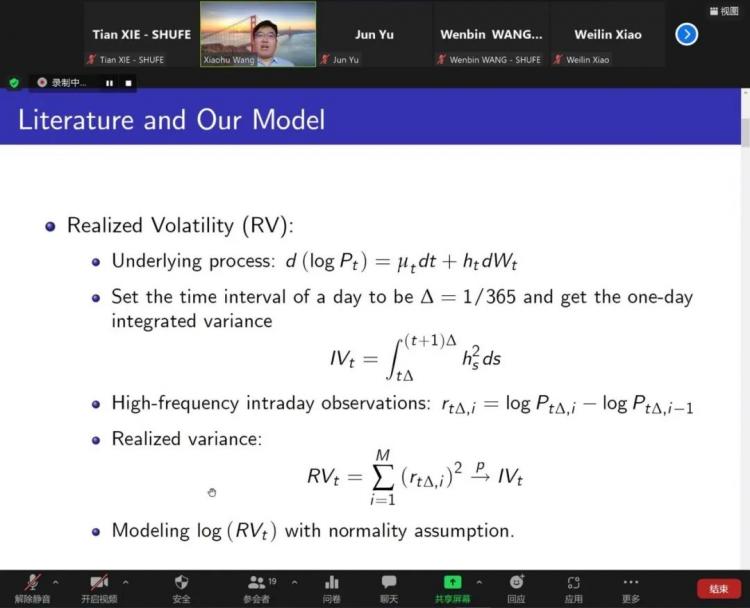

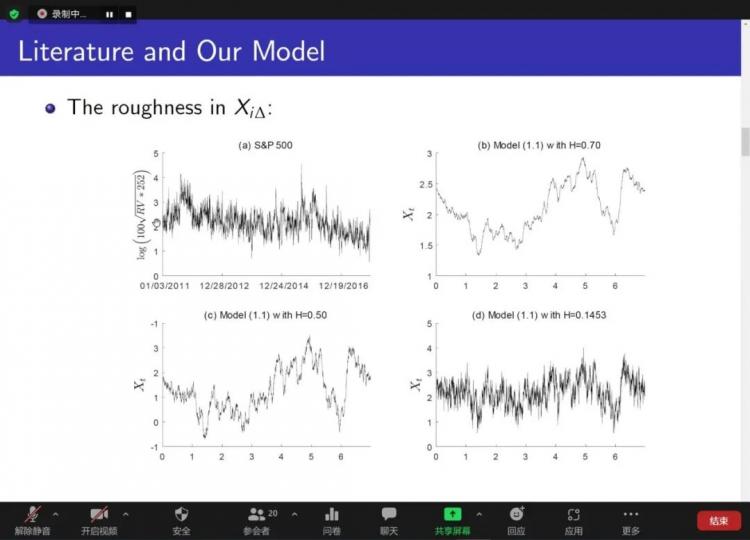

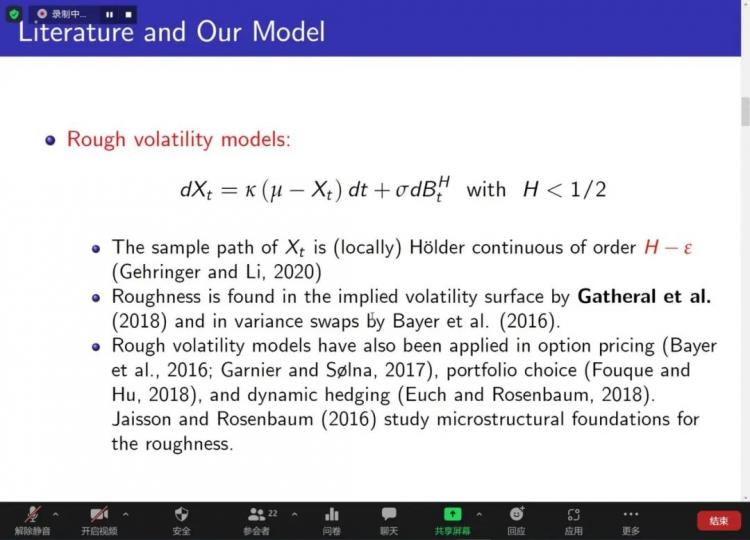

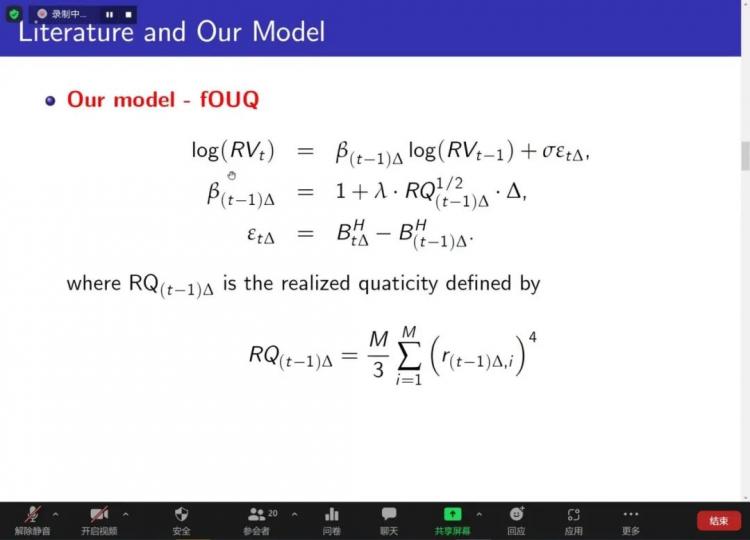

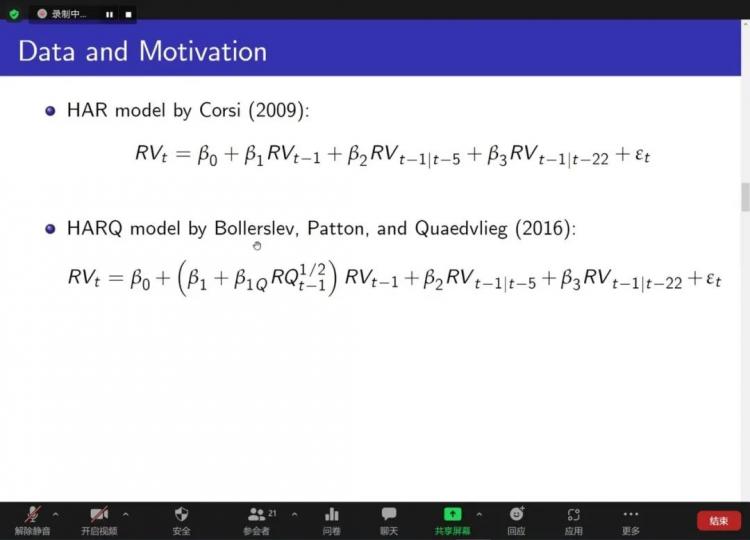

本文介绍了一种全新的随机波动率(stochastic volatility)模型,并可以应用于加密货币实际波动率(realized volatility, RV)的计算和预测。

该模型是一个离散的分量Ornstein-Uhlenbeck (fOU) 过程。其具备时变性(time-varying),且其时变持久程度取决于已实现四次变差(realized quarticity)。类似的设定,也可见于著名的 HARQ 模型。

在填充渐近方案下,该过程具有局部近似随机单位根的设定,其误差项是分量高斯噪声,因此可以进行分量积分操作。模型中参数可以据此进行计算,且其渐近理论也比较容易建立起来。

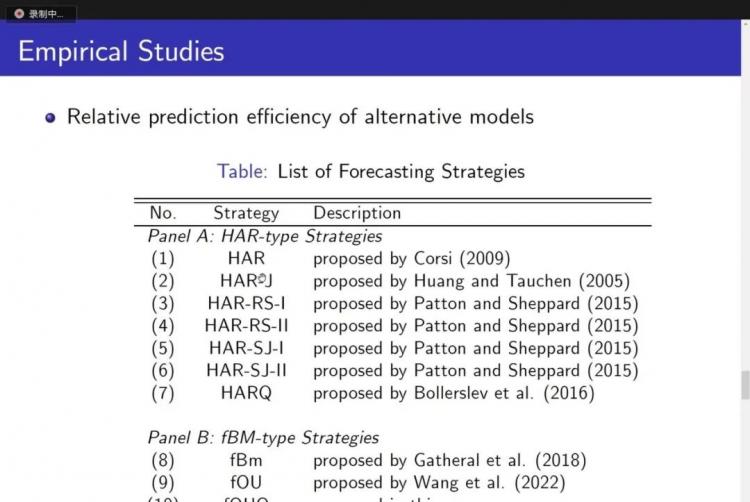

实证研究中,王教授使用了110种最为流行的加密货币进行预测实验分析。其市场规模占了整体加密货币的99%以上。

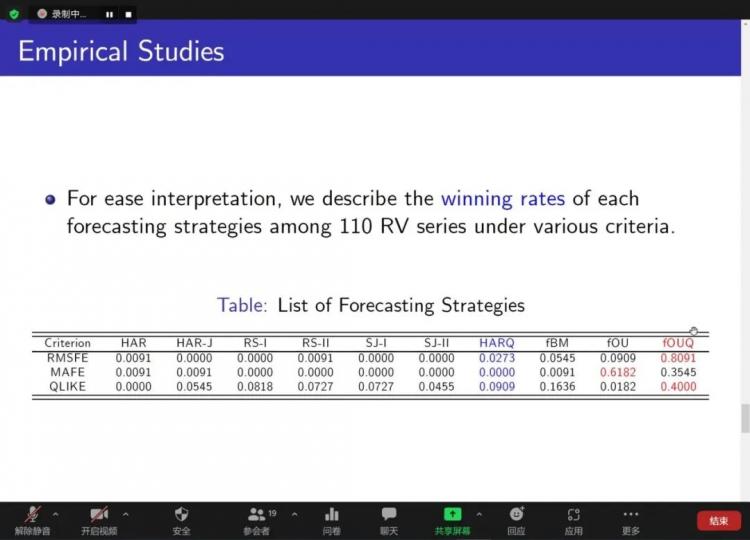

实证结果显示,当使用该模型预测 110 种加密货币的 RV 时,其预测精度优于几乎所有常规 RV 预测模型。

活动最后,参与讲座的师生都与王教授进行了热烈地互动与讨论,讲座在大家的热烈研讨中圆满结束。

责编 | 江鑫洁 审编 | 傅雅钰 沈梦雪

(本文转载自上海财经大学商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 【名单公布】上海财经大学商学院2025年入学MBA(EMBA)第1批预面试名单公布 2024-04-17

- 创变未来 · 商学领航 | 2024上海财经大学 MBA/EMBA项目年度发布会隆重举行! 2024-04-15

- 上财EMBA移动课堂走进广州:探索改革开放最前沿,谱写商学实践新篇章【商学实践】 2024-04-11

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名