个人投资理财思考与国内外税务制度蓝图 | SAIF GES 博士堂开讲

在最近两期SAIF全球商业领袖学者(GES)项目“博士堂开讲”的分享活动中,来自景领投资的SAIF GES学员黄宪向同学们分享了关于个人投资理财的思考与建议,来自立信税务师事务所的SAIF GES学员顾春晓从宏观税务、微软案例出发,向同学们分享了国内外税收制度的蓝图。两位同学在获得大家高度认可的同时,也通过自己的行动延续了GES 项目“如切如磋,如琢如磨;格物致知,兼济天下”的理念。

黄宪:关于个人投资理财的思考与建议

在分享中,黄宪从当下的投资环境谈起,凭借自身从业20年的投资经历,对投资理财的途径,底层资产种类、底层资产与理财产品的风险性收益性流动性特征、理财产品种类、企业与个人投资理财的原则,以及投资理财的管理人选择、销售渠道选择、投后管理等方面都进行了非常详尽的剖析。

在他看来,我们的投资环境是不可控、不可准确预测的,投资者要做的是不断收集信息、加工信息,需考虑到当一些信号出现的时候该如何采取相应的行动。他表示,中国经济已经进入了中低速发展时代,存量的挤压式竞争代替了齐头并进式发展,这也意味着继续用高增长时期的高杠杆经营是可怕的,过高的收益率预期是不现实的,但是,未来十年最好的机会还是在中国,中国最好的资产在资本市场。

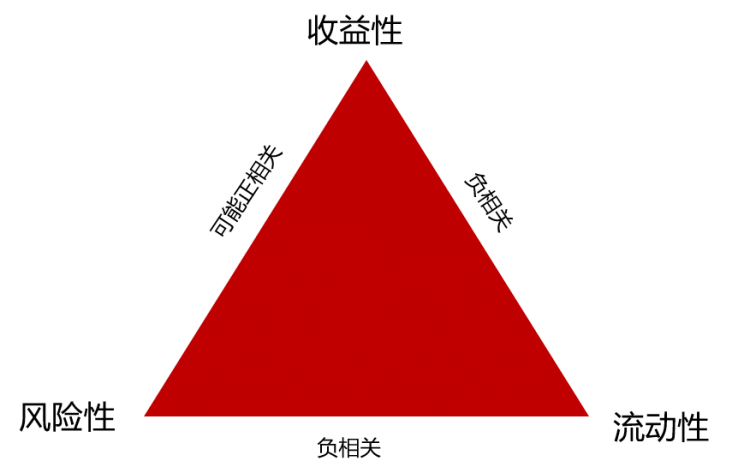

当谈到投资途径时,黄宪表示,最终我们都是在投各项各类的底层资产,它们分为四大类,分别是权益类资产、债权类资产、商品,以及现金类资产,每一类的底层资产,其信用的基础、交易的市场,市场的透明度和参与者都是不一样的。当我们在做投资的时候,必须考虑各类底层资产的三性,即收益性、风险性、流动性,这三者形成“不可能三角”,每个人都要根据具体情况进行取舍。收益又高,流动性又好,风险又小的情况是不可能的。收益性和流动性是负相关的,流动性和风险性也是负相关的。他认为:

“收益与风险正相关”这一命题具有很大的欺骗性,其前提可能有:市场是有效的、各环节没有故意做假的道理风险。

对此,他总结道,理财产品的“三性”主要取决于产品管理人(投资顾问)的专业能力,其次还有时代有无系统性风险、底层资产的风险收益特征、销售机构的选择能力、风控能力,和“黑天鹅事件”、突发政策等因素的影响。

至于危机之后最好的底层资产是什么?他认为从历史的角度来看,在经济与金融危机之后可以获得超额收益的资产只有两类:优质公司的股票和核心地段的房子(国内外都是如此)。根据黄宪同学从业20多年的经验来看,他认为对于普通投资者而言,最好的一种投资理财的工具是股票型基金,但在所有的投资理财中,时机选择很重要,必须选择一个相对合适的时间段。

关于企业与个人投资理财,黄宪也提出了他总结的六大原则:

1、企业资金与个人财产要分割清楚,要有明确的法律边界;

2、企业要稳健经营,高度关注现金及资产的流动性;

3、组合投资、适度分散风险;

4、明确“几不投”,或在初期小金额试错;

5、投出的资金要在掌控范围之内;

6、慎用杠杆(负债),把握好有杠杆的时机与比例。

在“几不投”的原则中,他尤其强调不能选择非正规机构管理的产品,如民间投资公司,这些产品无监管约束,无第三方托管,若发生纠纷追偿困难;其次无正规产品合同等法律文件,或口头约定承诺保本或保收益,无法律保护的产品不能投;产品结构复杂、多层嵌套,看不清底层资产的产品不能投。

论及个人资产配置的原则,他认为个人的资产配置比例与每个人的生命周期有巨大关系,年轻时求“进”,多股少债;年老时求“稳”,多债少股。同时要做最坏的打算:投资于高风险的资产即使没有了,也不会影响我的生活质量。

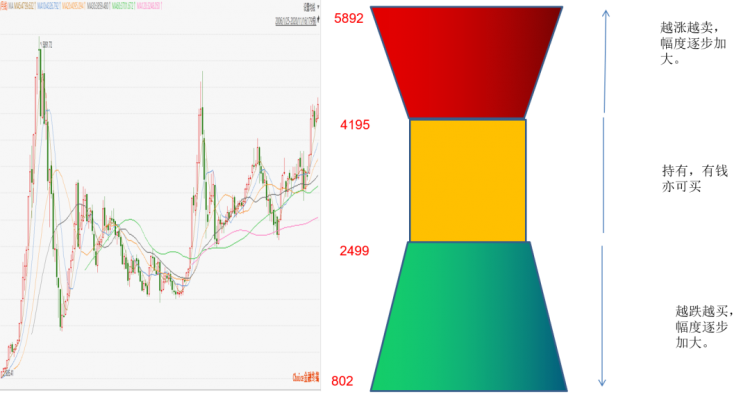

在投资理财中,时机的选择也很重要。对此,黄宪同学分享了他的小经验,即根据股市点位调整各类基金的比重。具体而言,股市低位时,加大股票类公募与私募基金配置比例,越跌越买。当股市涨到高位时,逐步赎回股票类公募基金与私募基金,将其转换为货币基金。当股市在高点时,千万不要买股票型公募基金,因为公募基金不控仓位,届时大概率是亏钱的,而且可能多年不能回本。他以“沪深300指数的历史走势图”+“纺锤图”进行了形象图示。

最后,针对如何选择理财产品管理人,他坦言优秀管理人的作用是运用合适的策略与风控措施降低底层资产组合的风险,提高底层资产组合的收益。差的管理人则是放大风险、降低收益。我们要衡量其管理团队、投资策略、历史业绩、风控理念与措施,以及底层资产的未来等要素。同时,一旦投资了不好的基金管理人、基金经理管理的产品,如果产品表现很差,需谨记及时止损!

顾春晓:国内外税收制度蓝图

SAIF GES七期班学员、立信税务师事务所合伙人顾春晓则从宏观税务、微观案例出发,向同学们分享了国内外税收制度的蓝图。

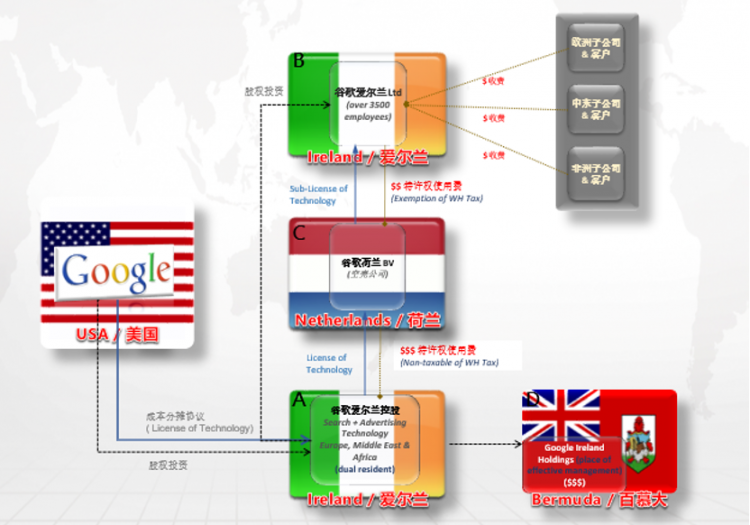

在演讲中,顾春晓特别提到了关于谷歌的税务案例。他指出,通常,谷歌纳税金额相当于销售收入的9%左右,但是在欧盟境内,谷歌纳税额只有销售收入的1%左右。而据欧盟负责公司税收改革的立法委员报告显示,谷歌仅在2016年就利用避税架构,避开了约37亿美金的税负。

那么,谷歌具体是如何实现在欧盟避税的呢?

如上图所示,爱尔兰的企业所得税只有12.5%,远低于美国和其他欧盟国家。谷歌爱尔兰(B)设立相关公司负责接收除了美国以外地区的销售收入,享受爱尔兰的低所得税税率。

同时,谷歌爱尔兰控股(A)是家壳公司,通过成本分摊协议取得大量IP, 同时透过正式决议,将其实际管理中心机构所在地(国际税法上称之为place of effective management),迁徙到不课征任何所得税的百慕大群岛,如此一来,A就变成税务上的双重居民(dual resident)。由于A通过决议,将其实际管理机构所在地放在百慕大,则A无需在爱尔兰缴纳所得税。

由于B取得收入的专利等是来自荷兰C公司的特许权使用,而荷兰C公司取得收入的专利等来自于A公司的特许权使用。B将特许权使用费支付给谷歌荷兰C公司的时候,适用欧盟的利息及权利金指令(Interest &Royalty Directive),爱尔兰不征收预提税。

C转付给A时,由于荷兰税法不开征权利金预提税,因此,A收取的权利金,更无需负担扣缴税额。

A由于受控于D因此变成百慕大群岛的税务居民,而百慕大本身没有所得税,所以,税负基本为零。

如此一来,谷歌在欧盟就巧妙地完成了避税。

事实上,美国科技公司在欧盟避税早已经不是新闻,苹果在欧洲地区也设立了极其复杂的类似避税架构,目的是也是转移收入和利润,最大程度降低纳税支出。而欧盟也对苹果采取了措施,认为苹果在爱尔兰享受到了不合理超低的税率,要求苹果补交150多亿美元的历史欠税。而谷歌则在2019年以在法国补税10亿欧元为代价与法国司法部达成避税案和解。虽然欧洲第二高等法院 2020年7月判决指出,欧盟委员会未能以必要的法律标准来证明爱尔兰的税收协议给苹果公司提供了不公平的利益,并违反了国家援助法。但跨国公司通过税基侵蚀与利润转移(BEPS)的避税方法已成过街老鼠。

在这一背景下,欧盟国家在持续商议改革欧盟的税收制度,避免美国科技公司在欧盟避税。2012年6月,G20财长和央行行长会议同意通过国际合作应对跨国公司避税问题,并委托OECD开展研究。2013年6月,OECD发布《BEPS行动计划》,并于当年9月在G20圣彼得堡峰会上得到各国领导人背书。《BEPS行动计划》的推出一定程度上顺应了时代的发展,也堵上了一些漏洞。但并未能完全解决跨国避税问题。苹果天价补税案被欧洲第二高等法院驳回便是例证。

顾春晓称,通过这个案例不难发现,跨国公司和大中型企业集团大多有合法避税的需求,这需要对税法有深入的研究和精准的把握。既合法,又合情合理,又与时俱进才是中外企业长远的税收安排需要考虑的重点。不然可能不只是竹篮打水,而是付出巨大的法律代价。

关于“博士堂开讲”

“研究主导 切磋琢磨”是SAIF全球商业领袖学者(GES)项目的鲜明特色。“博士堂开讲”由SAIF全球商业领袖学者(GES)项目的同学发起成立。在每次的活动中,都有1-3名同学讲述自己擅长的并乐意分享的话题。这些各行各业的领军者们,将来自各自行业、企业、视角的话题相互交流,在智慧火花的交融中,共同经历一段纯粹的学习之旅。

内容来源 |上海高级金融学院E通讯

(本文转载自上海高级金融学院SAIF ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 4月17日北京|项目主任面对面—全国班(北京)专场活动 2024-04-16

- 从芯片、模型,到商业应用,AI时代的第一批赢家做对了什么? | 高金MBA-科学企业家 2024-04-13

- 5分钟了解高金MBA | 2025级在职制MBA申请攻略请查收@所有考生 2024-04-03

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

重要!西安交大考研初试成绩公布!