新冠疫情冲击调研:实体企业比金融行业更受伤,逾八成期待金融支持 | 高金研究报告

【MBA中国网讯】新型冠状病毒肺炎疫情的迅速蔓延,成为经济运行中突发的不可抗力事件。在经济下行压力较大的背景下,疫情对各行业带来了诸多问题和巨大挑战。那么当前在疫情冲击下,各行业受到的影响、各行业对抗疫情的措施以及未来的发展趋势将会是怎么样?由上海交大上海高级金融学院(以下简称“高金”)会计学教授李峰领衔的上海交大中国金融研究院课题组针对上述问题面向高金校友/学员及所在的企业进行了问卷调查和数据分析,旨在通过数据分析为各方在应对疫情方面提供决策依据。本次调研涉及438位校友/在校生,涵盖金融业与非金融业30多个细分行业,企业平均资产规模达到10亿以上。企业类型以民营企业为主,兼顾国有、外资与合资企业。

本次调研将从宏观环境与行业影响、受访者所在企业的影响、受访者所在企业的未来展望、以及对实体经济的支持等四个维度来分析当前疫情对各行业的影响。

通过调研发现,本次疫情对我国经济的影响严重,但是对各行业的影响各不相同。疫情对金融业和实体经济影响差异较大,前者受的负面影响和面临的不确定性要小于后者。影响的差异导致金融机构受访者和实体企业受访者对经济的乐观程度不同,前者较后者更为乐观。这些差异有可能进一步导致金融业过热,不利于实体经济的发展。从企业性质的角度看,国企在疫情影响下表现出高稳定性,而民营企业受到的负面冲击较大,复工日期被大幅推迟,且人力成本负担较重。未来民企的就业率有恶化的概率。

疫情对各行业最大的冲击在于,行业上下游沟通出现障碍,业务无法正常推进,导致很多企业复工但是实际业务并没有恢复。同时由于调研涉及的企业大部分属于轻资产行业,疫情也对企业的流动性与人力成本提出了挑战。而这些因素也导致大部分受访者认为其所在企业2020全年的营收目标将在疫情的冲击下出现较大变动。为了应对疫情,各企业采取了多种方式缓冲无法正常经营带来的各种压力,其中数字化、科技化转型,实现远程办公为最为普遍和集中。但是,特殊市场环境下的远程办公难以完全弥补线下沟通、营销以及其他必要的业务流程,导致部分企业的效率大打折扣。

同时在调研中发现,金融业除了银行业受到较大影响外,非银金融在疫情中受到的冲击较小。在融资业务中,各企业主要的风险来自于客户的信用风险。而非银金融的投资业务受阻,也来源于客户的业务危机。同时非金融业需要恢复到正常生产状态需要至少平均一个月以上的时间。

在疫情的冲击下,企业也希望国家、地方政府的支持,尤其在税收优惠,成本补贴(包含租金、人力成本等),利息减免以及提供金融支持以降低企业融资难度等方面。并且80%以上的非金融企业希望得到金融业的帮助与支持,特别是在提供新的融资渠道与放松原有融资计划的偿还期限等方面的需求迫切。

(以下为部分调研数据,如欲获取报告全文,请关注本公号,并在后台回复“报告”)

样本描述

本次调查以SAIF的各位校友/在校生为对象,共收到有效问卷438份。

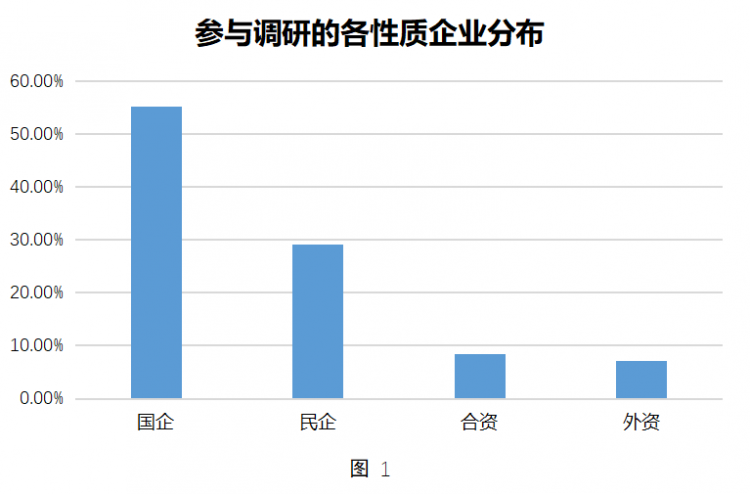

本次调研的企业中民营企业占比最高,达到55.25%;国有企业占比次之,为29.22%;外资和合资企业分别占比8.45%、7.08%。

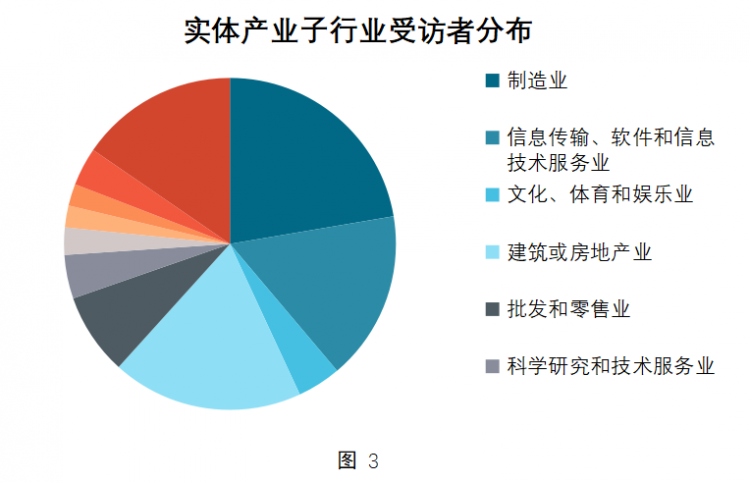

本次调研涵盖金融业与非金融业30多个细分行业。金融业人数250人,占比57.08%。

调研结果分析

一、宏观环境与行业影响

01对全国经济的影响

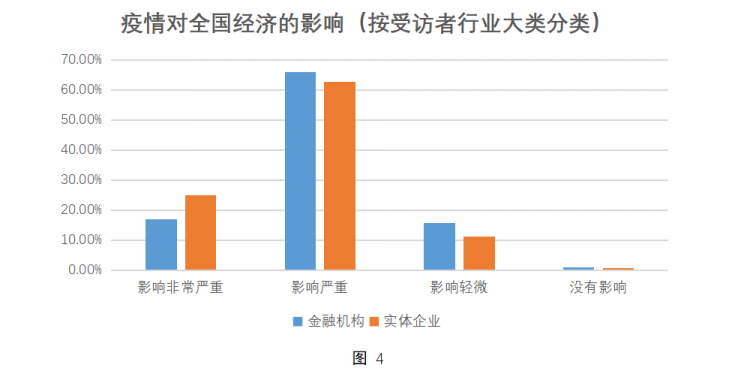

在疫情对全国影响的判断上,金融机构较实体企业更为乐观。国有企业和外资/合资企业较民营企业更为乐观。

02对所在行业影响

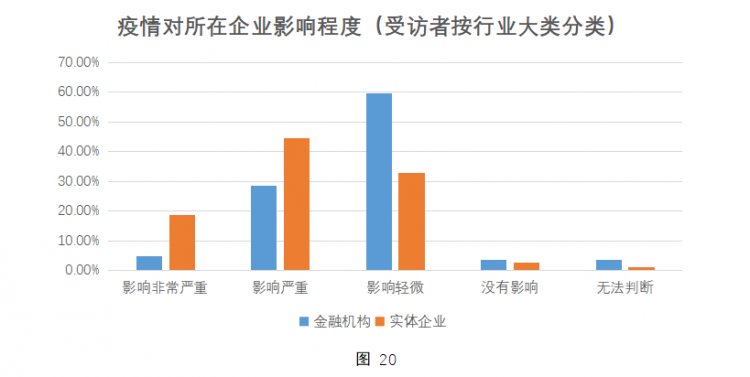

疫情对实体经济的影响要大于金融业。前者认为疫情影响非常严重的占比为22.34%,高于金融业的5.6%;有超过一半(54.4%)的金融机构认为疫情对所在行业影响轻微或没有影响,而这一比例在实体企业中仅占30.85%。

疫情对行业影响的不同使得受访者对全国经济的判断产生差异。金融业受到疫情的影响要小于实体产业,导致金融机构对全国经济的判断更为乐观。

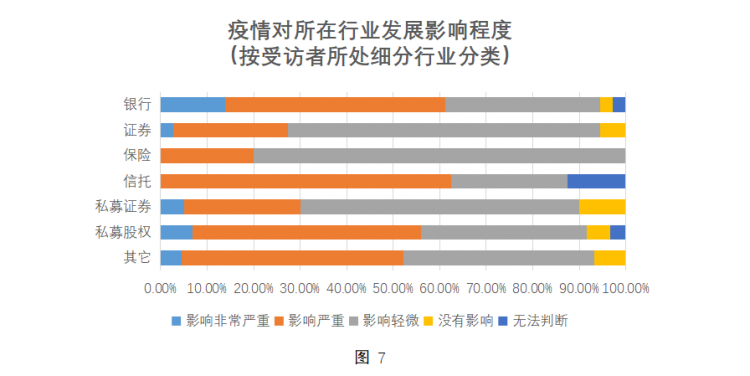

▶1)金融业

调研显示,银行业受到严重影响的比例最高(13.89%)。我们认为这一结果的主要原因如下。第一、客户信用风险上升。新冠疫情冲击下企业经营收入下降,现金流可能断裂,*偿还压力加大。第二、*需求下降。企业投资将相应减少,从而降低*需求。第三、利差下降。伴随着货币投放加大,LPR下降概率加大,从而缩减银行存*利差。此外,银行业还受到一定的结构性冲击。首先,银行业面临民营、小微企业*风险。新冠疫情主要冲击第三产业,而民营、小微企业是第三产业的主力。其次,受疫情冲击较大的行业*风险较高。2019年底,受负面影响行业[ 受负面影响较大的行业包括批发和零售业;交通运输、仓储和邮政业;住宿和餐饮业;房地产业;租赁和商务服务业;文化、体育和娱乐业。]的一般*余额占所有行业*的67.0%,而受正面刺激行业[ 科学研究和技术服务业;卫生和社会工作。]的一般*占比仅为3.2%。[ 上海交通大学中国金融研究院课题组,2020年2月,“上海金融业应对新冠疫情冲击支持实体经济的对策建议”。]

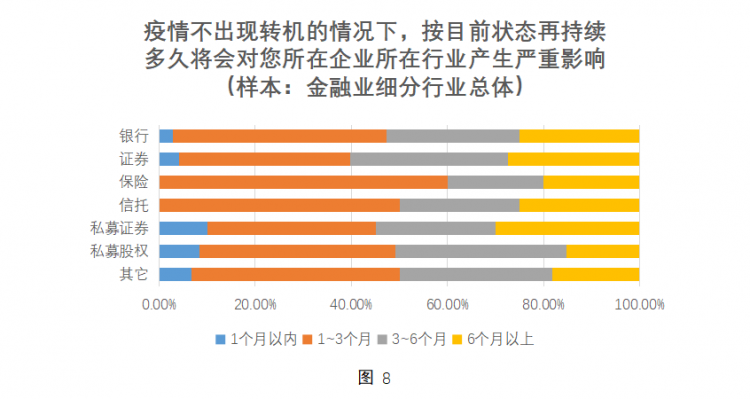

如果疫情不出现转机,即使是认为行业目前受到轻微或无影响的金融子行业受访者,也有超过40%的受访从业人员认为本行业将在3个月内受到严重影响;超过58%的受访从业人员认为本行业将在6个月内受到严重影响。

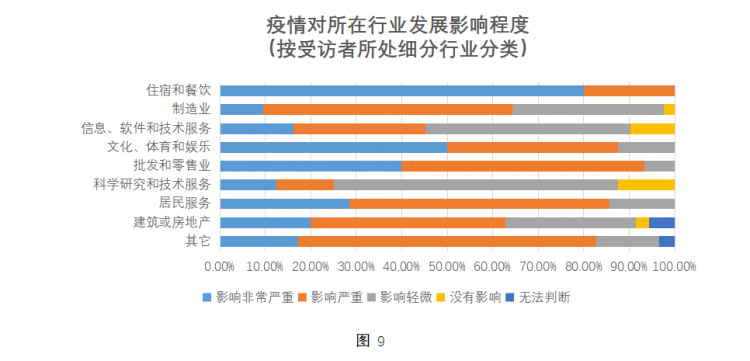

▶2)实体产业

实体行业面临的挑战比金融业更为严峻。如果疫情不发生转机,1个月内受到严重影响的比例更高,6个月内不受严重影响的比例更低。除科学研究和技术服务外,至少45%的受访从业人员认为本行业将在3个月内受到严重影响;除文化、体育和娱乐业[ 文化、体育和娱乐业样本数过少,统计结果可能缺乏说服力。]外,超过75%的受访从业人员认为本行业将在6个月内受到严重影响。

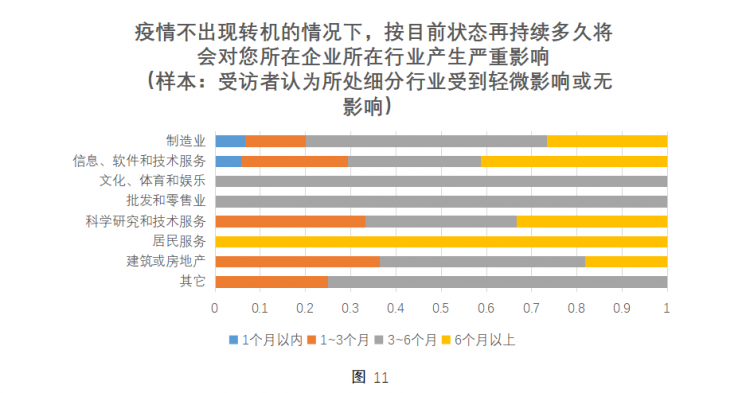

实体行业受访者对未来的判断分歧较大,认为本行业受到轻微或无影响的受访人对未来表现得较为乐观。他们认为,如果疫情不出现转机,实体行业有大概率在3个月内不会受到严重影响。这一数字即便是在概率最小的建筑或房地产业也达到64%,部分行业甚至达到100%(文化、体育和娱乐以及批发和零售业)。对前景判断的分歧大,意味着行业未来的不确定性大,行业风险也随之增加。

二、受访者当前所在企业的影响

01企业整体影响

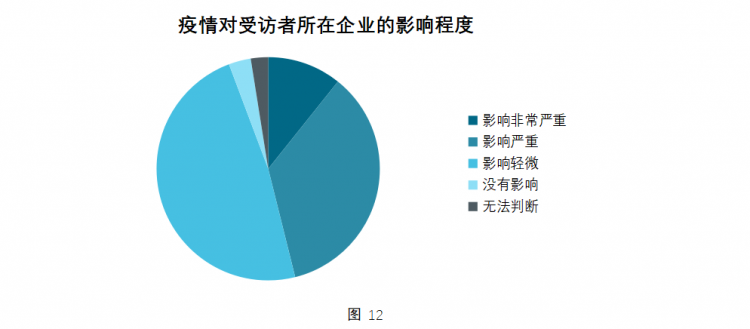

对于疫情对受访者当前所在企业的影响,48.17%认为造成的影响轻微,46.12%认为会造成严重及以上的影响,仅5.71%认为不会造成影响或者无法判断。

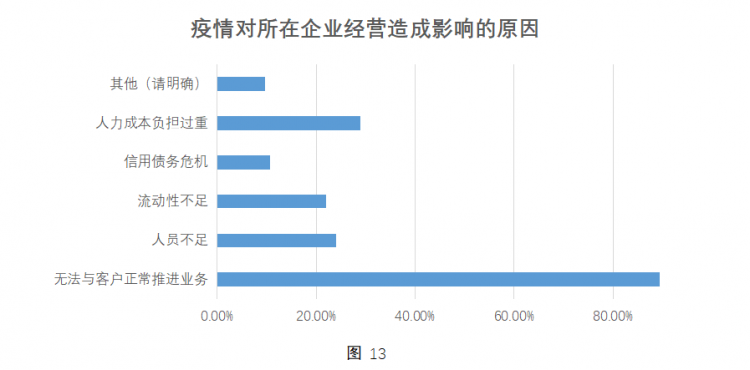

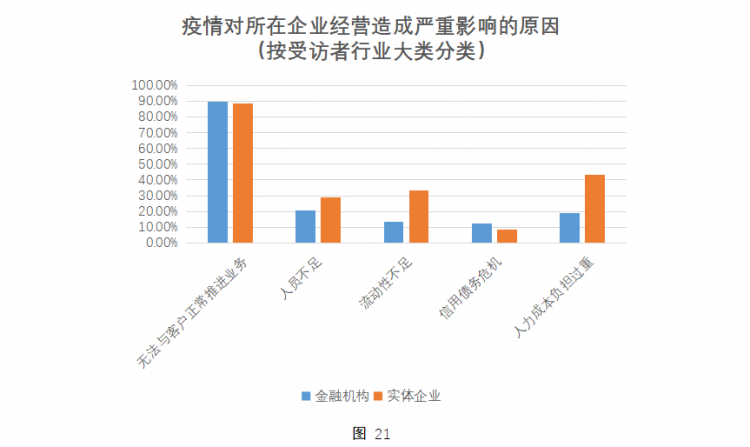

疫情造成的最主要影响是企业在严格管控下无法与客户正常推进业务,高达89.5%的企业面临这一问题。一方面,简单的线上交流或是电话沟通无法满足实际业务中的各类需求;另一方面,疫情对上下游企业的冲击导致业务难以推进。

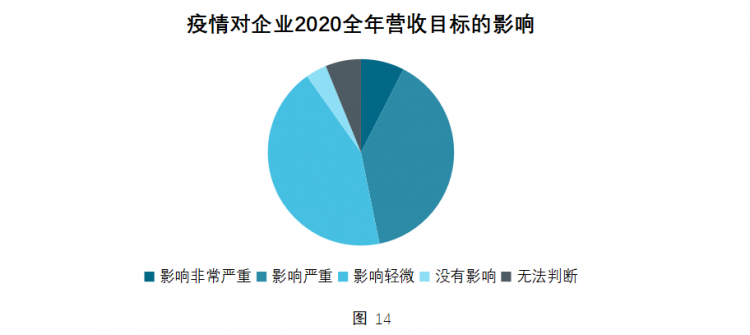

疫情对所在企业2020全年营收目标的影响,43.38%的受访者认为造成的影响轻微,46.8%的受访者认为会造成严重及以上的影响,9.82%的受访者认为不会造成影响或者无法判断。

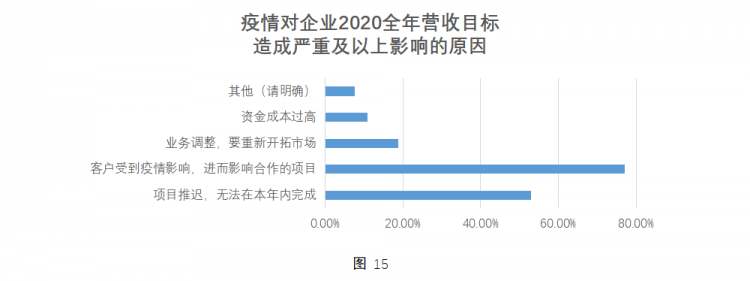

这一结果与疫情对所在企业的影响基本相同,同时也代表将近一半的受访者认为疫情带来的是全年性而非阶段性的影响。而疫情对全年营收的影响,主要是客户受到疫情影响,进而影响合作的项目,高达77.11%。

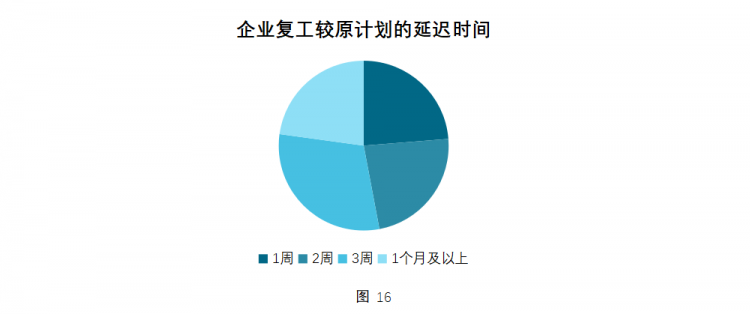

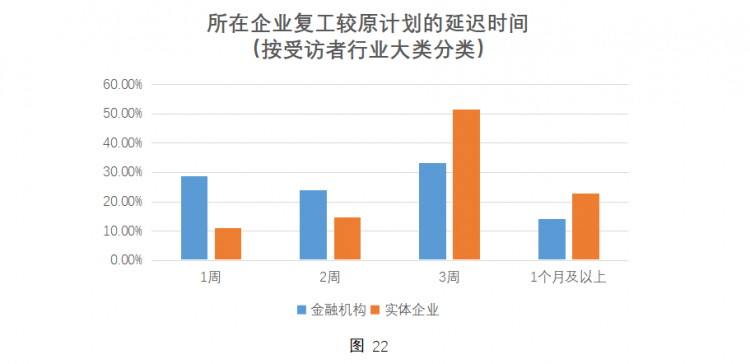

关于企业复工情况,23.74%的受访者所在企业的复工时间较原计划推迟1周,23.29%的受访者所在企业的复工时间较原计划推迟2周,30.14%的受访者所在企业的复工时间较原计划推迟3周,而22.83%的受访者所在企业的复工时间较原计划推迟1个月以上。由此可见,疫情显著影响了企业按计划复工,平均要推迟两周以上。

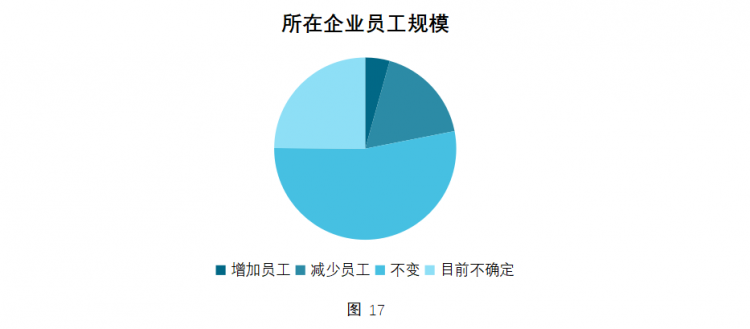

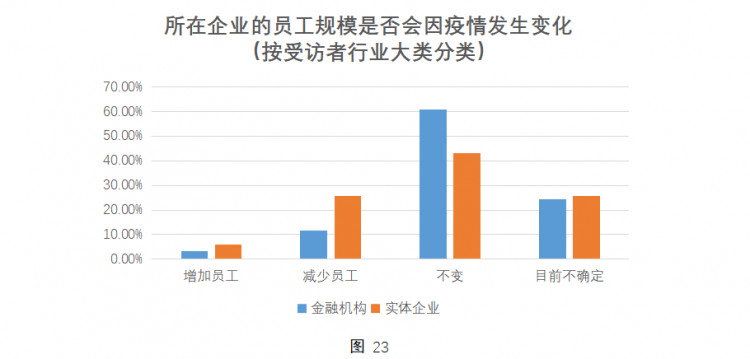

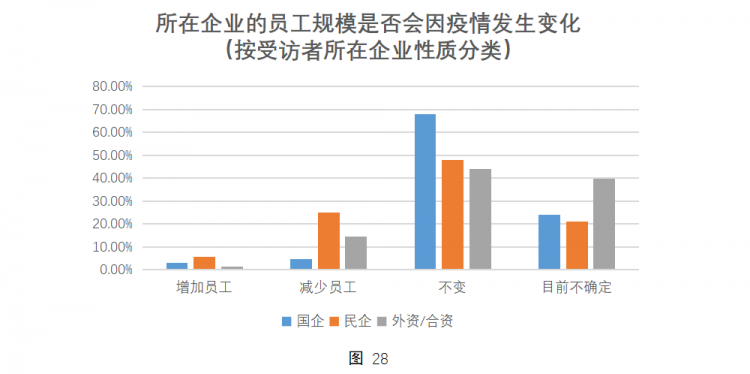

同时因为疫情对企业的人员规模的影响具有一定滞后性,因此在未来企业人员规模上,53.20%的受访者表示企业人员不变,24.89%的受访者表示目前还不确定是否会变动,17.58%的受访者表示企业人员会减少,只有4.34%的受访者表示企业会增招员工。

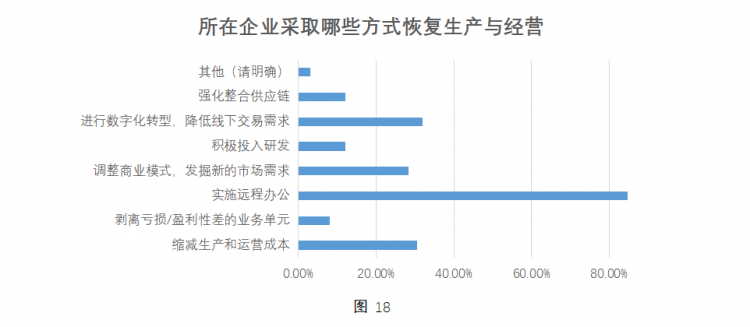

面对疫情,受访者所在企业对于恢复生产与经营的方式选择上也各有不同,除了实施远程办公外,还通过进行数字化转型、降低线下交易需求的方式方便远程办公,缩减生产和运营成本来应对目前的流动性风险,调整商业模式与发掘新的市场需求也是许多企业面对疫情带来的冲击下的市场环境所做出变化。

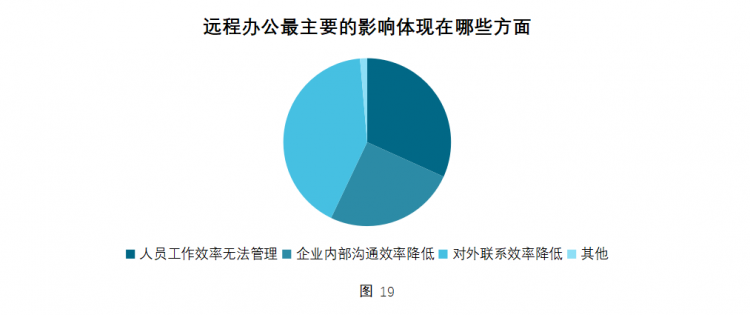

在当前疫情情况下,94.29%的企业选择采取远程办公方式。91.1%的受访者认为远程办公对其所在企业带来了一定影响。而远程办公带来的影响集中在对外联系效率降低41.55%,人员工作效率无法管理31.74%,企业内部沟通效率降低25.34%等方面。

02企业影响比较分析

▶1)金融机构与实体企业对比

a)疫情对所在企业的影响

和疫情对行业的影响类似,在疫情对所在企业影响的判断上,来自金融机构的受访者表现得更为乐观。

而在疫情对所在企业经营的影响上,金融机构和实体企业有一定差别,主要表现为实体企业的流动性不足和人力成本负担更严重。自疫情爆发以来,央行多次向市场提供流动性。但是从效果上看,依旧没有完全解决实体企业的流动性问题。

b)复工延迟

实体企业的复工延迟较金融机构更为严重,延迟3周以上的比例达74.39%,大幅高于金融机构的47.2%。

金融机构之间,复工延迟时间差别不大,延迟最久的是私募证券行业;实体企业之间,复工延迟较久的是居民服务、住宿和餐饮业、教育、批发零售和建筑房地产业。

c)人员安排

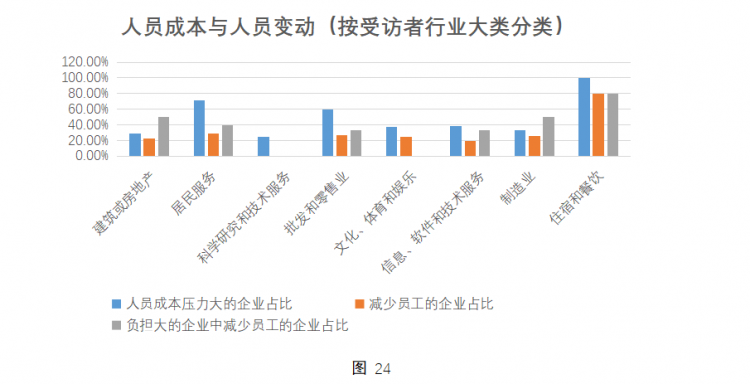

实体企业由于受到疫情的负面影响更大,其减少员工的企业比例要高于金融机构。当面临成本压力时,实体企业减少员工的比例(41.98%)要高于保持不变的比例(28.4%)。再加上实体企业人力成本负担重的问题更明显,未来实体产业中的失业问题值得关注。

在众多实体产业中,居民服务、批发零售和住宿餐饮业的人员成本压力较大,且裁员比例较高;此外,房地产和制造业对人员成本较为敏感,即一旦企业觉得人员成本压力大,其裁员的概率会迅速增加。从降低失业率的角度出发,以上行业均值得相关管理机构重点关注。

▶2)不同性质的企业对比

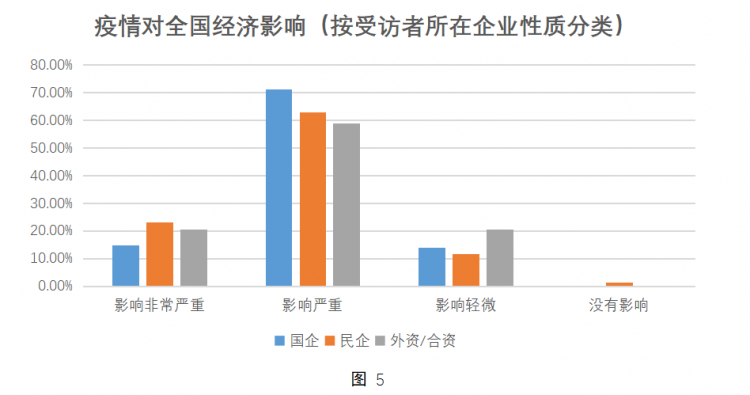

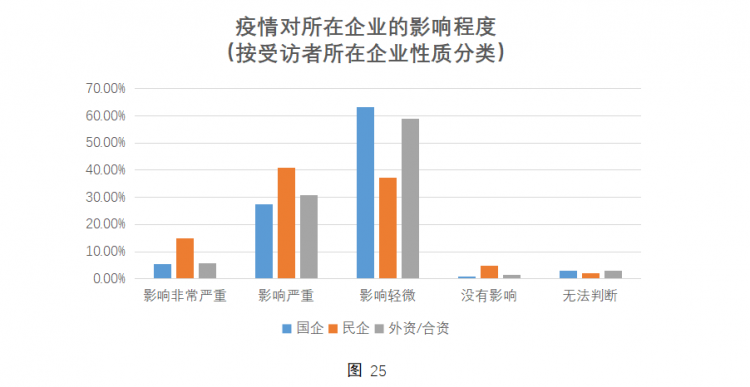

a)疫情对所在企业的影响

和疫情对各类企业所属产业的影响类似,在疫情对所在企业影响的判断上,来自国企和外企(包括合资企业)的受访者表现的更为乐观。受访者认为疫情对所在企业影响非常严重的占比仅分别为5.74%与5.88%,远低于民企的14.88%;有超过60%的国企和外企从业人员认为疫情对所在企业的影响轻微或没有影响,而该比例在民企中仅占42.15%。

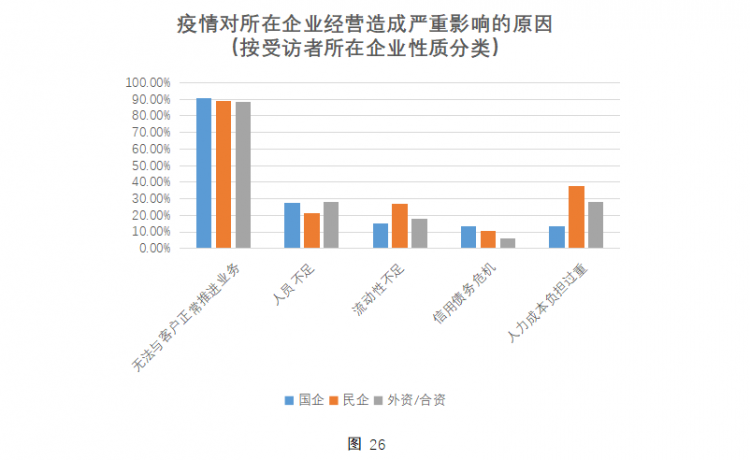

b)疫情对所在企业经营的影响

在疫情对所在企业经营的影响上,民企和其它类型的企业有一定差别,主要表现为流动性不足和人力成本负担更严重。央行释放的流动性并没有完全解决民营企业的流动性问题。

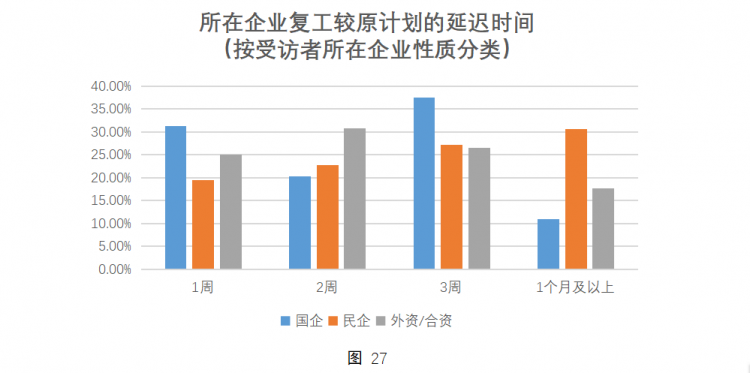

c)复工延迟

民企的复工延迟较为严重。延迟3周以上的比例达57.85%,高于国企的48.44%以及外企的44.12%。

d)人员安排

从人员安排上看,国企最为稳定,保持人员不变的比例高达67.97%。民企增加员工的比例和减少员工的比例都是最高的,分化较严重。外企人员安排的不确定性最高,对未来人员不确定的外企的比例高达40%(比任何一种分类的比例都高),意味着疫情影响下,外企未来的发展依然充满变数。

民企的分化取决于其自身的人力负担。若只关注人力成本负担大的民企,则这一分化不再存在,此类民企减少员工的概率高达43.96%,而增加员工的概率只有3.3%。

03金融行业所受影响

本次疫情对银行业资产端业务的主要影响在客户*的偿还压力上,其中公司客户压力77.78%,个人客户压力69.44%。

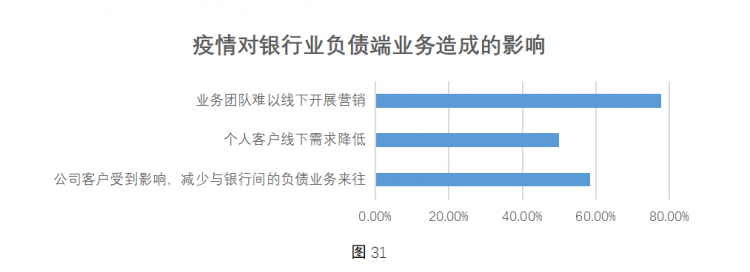

本次疫情对银行业负债端业务的主要影响业务的营销上,有77.78%的银行业受访者认为疫情对线下营销的冲击是主要的原因,而公司与个人客户由于疫情无法与银行正常开展负债业务也分别占到58.33%与50%。

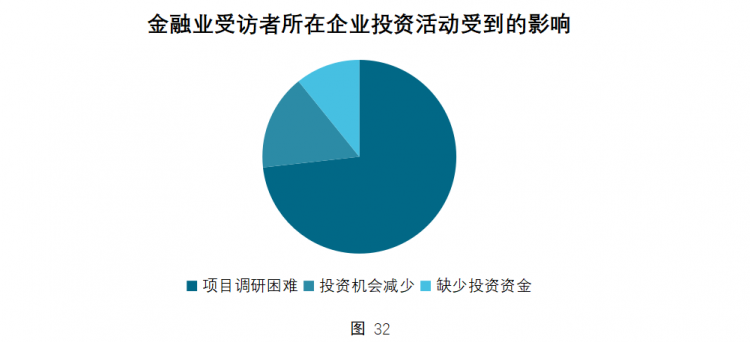

对于非银金融业的投资活动,疫情带来的主要影响是相关项目的尽调难以开展、实地考察受阻、线上沟通效率较低都不利于项目的推进。而投资机会减少与缺乏投资资金分别只占到15.96%、10.8%。

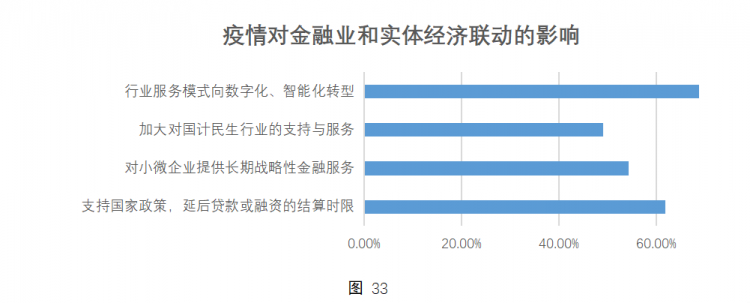

此外,疫情对金融业与实体经济之间的联动也带来新的影响。疫情对于线下的冲击使得68.67%的受访者选择行业服务模式向数字化、智能化转型。而针对大部分企业延迟复工带来的流动性危机,61.85%的受访者表示企业支持国家政策,延后客户的*或融资的结算时限,保证流动性充足。

04非金融行业所受影响

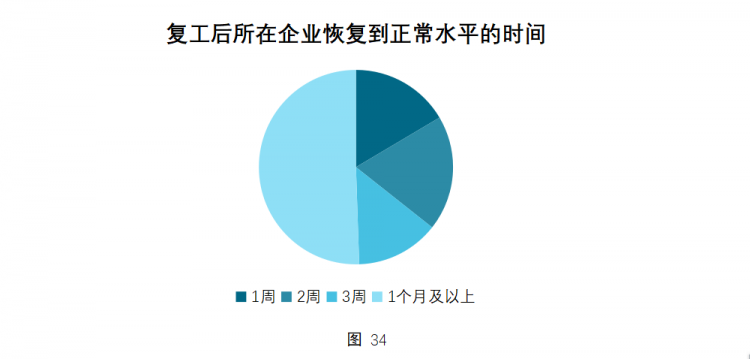

调研发现非金融行业难以在短时间内恢复到正常水平。50.53%的受访者认为需要至少1个月的时间。

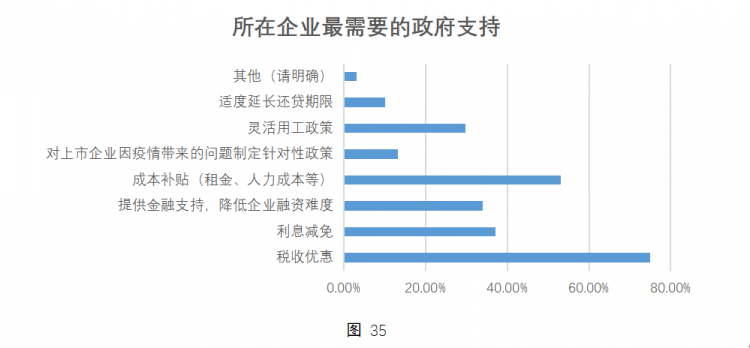

目前非金融行业所急需国家和地方政府支持的方面主要集中在税收优惠(75%),成本补贴(包含租金、人力成本等)(53.19%),利息减免(37.23%),提供金融支持以降低企业融资难度(34.04%)以及灵活用工政策(29.79%)等方面。

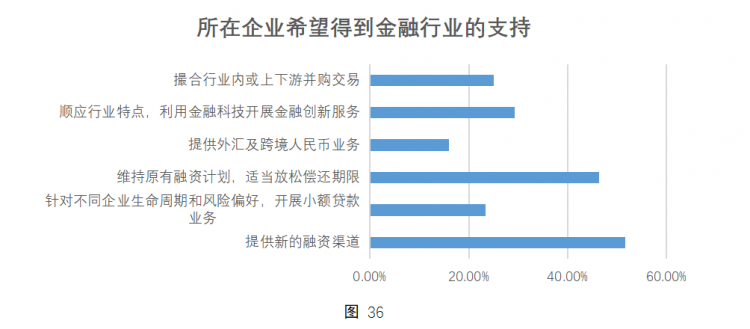

大部分的非金融行业受访者认为企业需要金融行业的支持,达到81.38%。而提供新的融资渠道与放松原有融资计划的偿还期限是目前最迫切的需求方向,分别占到51.60%和46.28%。

三、所在企业的机遇与未来展望

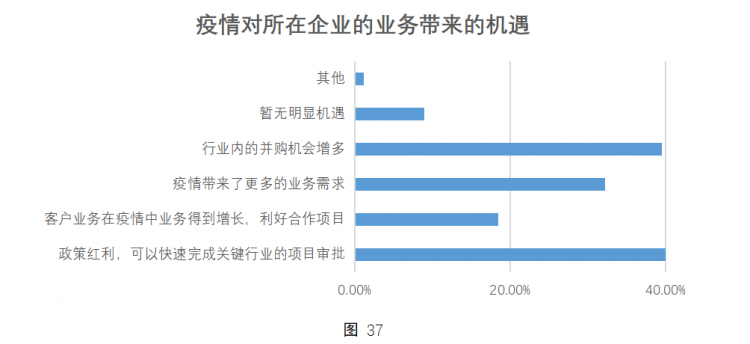

疫情带来的不只有行业冲击,也蕴含着各种机遇。42.47%的受访者认为疫情的特殊性使得特定时期的政策红利得以出现,部分保障国计民生的关键行业或制造业集中地区的项目审批流程大大缩短。还有39.5%的受访者认为动荡的行业现状也带来了新增的并购机会,有助于企业的产业扩张。

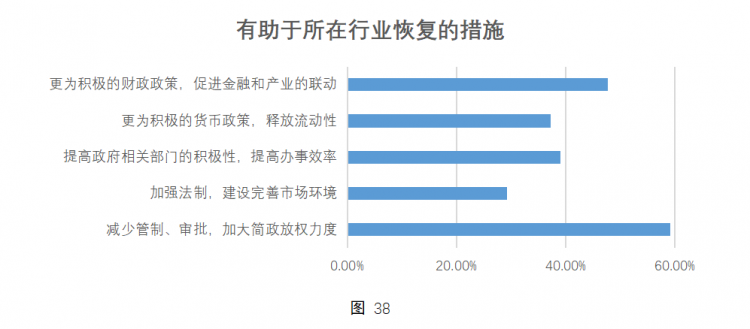

疫情过后有助于行业快速健康恢复的措施中,企业最希望能减少管制、审批,加大简政放权力度,占到全部受访者所在企业的59.13%。

课题组成员

李 峰,上海交通大学上海高级金融学院教授、中国金融研究院副院长、上海高金金融研究院联席院长吴 婷,上海交通大学中国金融研究院副研究员

王 刚,上海交通大学中国金融研究院研究助理

(本文转载自上海高级金融学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- “新时代 新金融 新作为”上海交通大学上海高级金融学院成立15周年大会举行 2024-04-22

- 4月17日北京|项目主任面对面—全国班(北京)专场活动 2024-04-16

- 从芯片、模型,到商业应用,AI时代的第一批赢家做对了什么? | 高金MBA-科学企业家 2024-04-13

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名