线上讲座 | 张志强:求解公司预期寿命的专业逻辑

2020-07-04 15:43 浏览量: 2418

讲座开始,张志强老师先从公司寿命的重要性以及预估难度两个方面说明了为什么目前研究中很少见到公司预期寿命的探讨。说到公司预期寿命的逻辑推演,张老师先带领大家探讨了公司年均破产概率与累计破产概率的关系,从而证明了公司寿命的有限性,同时将求解公司预期寿命的问题转化为对破产概率的求解。

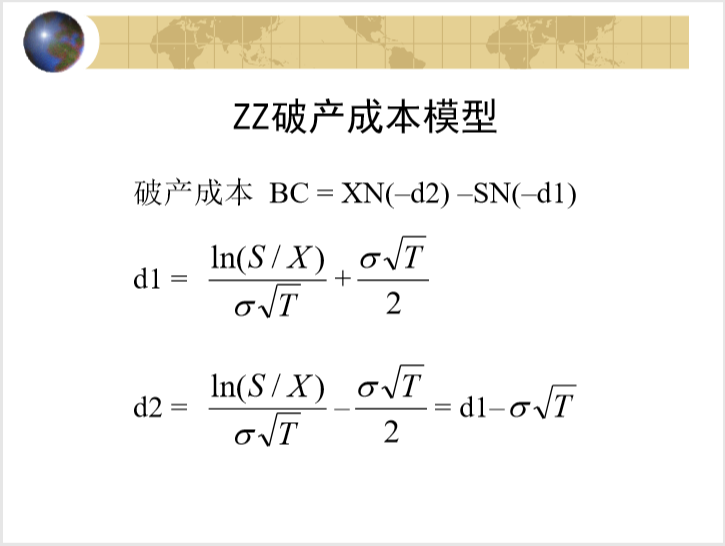

张志强老师借助于自己在破产成本研究方面的突破得到累积破产概率模型。首先,长期以来资本结构研究中关于破产成本有理解上的偏差。意识到这一点后,张老师将破产成本重新定义为“按照价值或成本计量的破产风险的影响”。随后,经过严谨的逻辑推演,得出破产成本其实为公司价值的卖方期权,进而运用Black-Scholes模型解决了破产成本的定量问题。基于ZZ破产成本模型,根据期权定价原理可知,模型中的N(-d2)为卖方期权到期执行的概率,根据概念和逻辑可以理解,它代表公司在债务期间的破产概率,从而得出公司破产概率模型,即P = N(-d2) = N[lnL/(σ)+( σ)/2]。

在讲座的最后,张志强老师进一步强调,这次关于公司预期寿命的探讨侧重于得出客观关系和逻辑严谨的方法,而同等重要的是模型中基础变量的估计,但一次讲座不可能解决所有的问题。因此,这次讲座的重点在于启发同学们对专业逻辑的理解和思考。

一个半小时的讲座落下了帷幕,对公司预期寿命的探讨给了同学多角度和多线索的启发,同学们对张老师和讲座的组织表示由衷的感谢。

文:2019级MV 王梦萱

编辑:王冠

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 第二届建构中国自主知识体系 | 工商管理学科联盟论坛 2024-04-19

- 人大商学院论坛回顾|汇贤论商月度沙龙第五期《人工智能与商业变革》圆满举办 2024-04-18

- 人大MBA代表队荣获第十六届“尖烽时刻”全国商业模拟大赛一等奖 2024-04-18

活动日历

2022年度

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

展开

热门资讯

MBA院校号

-

最新动态:

MPAcc(非全)、MBA调剂公告