刘俏:为什么需要更为积极的财政和货币政策?

一年一度的全国两会明日在京开幕!

在北京大学光华管理学院与北京大学经济政策研究所联合举办的“2022年两会前经济形势和政策展望分析会”上,北京大学光华管理学院院长刘俏教授表示,稳增长是今年经济政策制定的核心目标,着眼更长时间维度,实现高质量发展,我们需要深刻理解中国经济增长的底层逻辑,确定宏观经济政策目标体系,果断投资有助于形成国家长期核心竞争力的节点领域和节点产业。

刘俏认为,实现高质量发展,必须大力增加对节点行业和节点领域的投资,这对我国提升全要素生产率(下称“TFP”)增速意义重大。在内生增长理论中,干中学效应推动经济增长,离不开投资和生产规模扩大。此外,新技术通常附着在新资本中。基于投资对TFP增速的强大推动作用,为了保持增长,实现高质量发展,我们需要大力增加对基础产业和核心产业的投资。

他表示,我国宏观政策目标体系不应局限于当期GDP或是当前GDP增速,而应该转向几个“有利于”:有利于新动能的出现,有利于生态文明建设和碳中和目标的实现,有利于经济保持一定的增速,有利于1.5亿个大中小微和个体工商户保持活力;长远讲,有利于国家整体价值的提升,有利于形成强大的国家核心竞争力……这种转向,可以带来全新的政策构想和思路。

《新华智策》对话北大光华刘俏教授,该期节目由新华社研究院、新华社国家高端智库、中国教育电视台联合出品。

以下为经整理的两会前分析会发言实录

要提升TFP增速,增加对基核产业和节点领域的投资

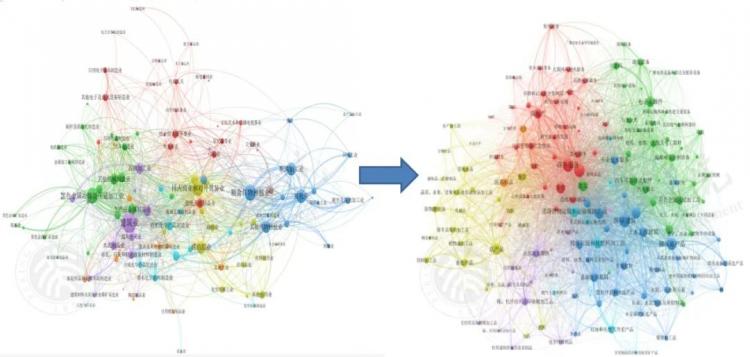

1987生产网络(左),2017生产网络(右)

谈及中国经济增长的底层逻辑,刘俏对比了1987年与2017年中国生产网络的变迁。在越发密集的生产网络中,那些明显增多、越发突出的中间节点行业成为了关键。

它们意味着什么?刘俏表示,意味着在过去三四十年的发展中,中国人已经习惯了以市场为基础的交易活动,通过国家政策,大量投资汇聚到这些节点行业,带动上下游出现了很多市场主体,最终形成了1.5亿个微观经济单元。它们把各个行业用市场化交易的方式连接在一起,而发生在节点行业的技术变革和冲击通过生产网络传递,产生了可观的溢出效应和倍数效应,从而带动着中国经济增长。

然而中国经济的高速增长从十年前开始发生了变化。中国的制造业增加值开始超过美国,自此一直蝉联全球制造业第一大国。同时,GDP也超越了日本,成为世界第二大经济体。然而也正是从那时候开始,中国的经济增速开始下行。

对此,刘俏用Robert Solow提出的索洛模型:一个国家的经济增长可以由资本的增长、劳动力的增长和全要素生产率(下称“TFP”)的增长来解释,进行了分析。在推进工业化进程中,我国的TFP增速是很高的,但在成为全球制造业第一大国之后,第三产业(服务业)占GDP的比重开始逐渐超过第二产业(制造业)。

“一个国家完成了工业化进程,就很难继续保持很高的TFP增长,这是我们现在面临的一个底层逻辑。”刘俏指出,要保持中国经济健康稳定发展,应对TFP下降,就必需寻找经济增长的新动能。

在刘俏看来,拉动TFP增速最需要的是数量巨大的投融资,而“再工业化”、 “新基建”、“碳中和”等投资热点行业领域,都可能成为TFP增速的来源。

以碳中和领域为例,根据2016年正式实施的《巴黎协定》减排任务测算,2021年至2050年,全球用于碳减排的总投资规模至少须约达131万亿美元,已经提出“3060”目标的中国,在实现“碳中和”过程中需要的投资规模或将达到255万亿元人民币。

刘俏表示,经济增长动能和增长模式剧烈变革的时代已经来临,在新旧动能转换期间特别需要投资。在内生增长理论中,干中学效应推动经济增长,离不开投资和生产规模扩大。此外,新技术通常附着在新资本中,基于投资对TFP增速的强大推动作用,为了保持增长,实现高质量发展,需要大力增加对基础产业和核心产业(下称“基核产业”)的投资,特别是增加对节点行业和节点领域的投资。

建立基于广义价值而非GDP的政策体系

债务泡沫的出现及随后的泡沫破裂导致金融危机,这是对于金融危机的一般认识。然而对于整体价值(CV)高的经济体,其实施积极政策的空间更大,投资机会更多,那么这个结论是否依然成立呢?对于国家整体信用或是整体价值,以GDP作为锚定是否会高估了一个国家爆发金融风险的可能性?是否会导致一个国家在需要通过积极的投融资推进经济增长时显得过于保守?

对于这些问题,刘俏在研究中发现,政策空间大的国家,即使信贷上升速度快,未来出现金融风险的几率也不高。当一个国家投资效率较高时,政策空间对防范金融风险的作用更为显著。而积极宏观政策产生理想效果的前提,是拥有较大的政策空间,新增信贷主要配置在实体经济领域,且大量的经济微观主体从政策中受益。

刘俏指出,传统的投资率、杠杆率衡量以GDP为锚,过高估计了投资率和金融风险爆发的可能,会导致政策制定者在面临不利经济状况的时候采取过度谨慎的财政政策和货币政策,而政策的失当,反而加剧了危机爆发的风险。

刘俏认为,整体价值比较大的国家,积极财政和货币政策空间比较大,而当采用积极的政策回应时,往往能够避免金融危机的爆发。

“这一发现挑战或是补充了经典经济学关于金融危机成因的理论。我们的研究显示,这一结论(传统的金融危机成因)对整体价值大、政策空间足、投资机会多、投资效率高的国家并不适用。”刘俏称。

对于宏观经济政策的构想让刘俏教授及其团队提出了新的框架——基于广义价值而非GDP的政策体系。

以国债置换地方债,将释放地方投融资活力

刘俏再次强调,我国目前仍需要大量投资产业变革过程中的诸多关键领域、节点行业。而如何构建新的投、融资体系,则是宏观政策体系需要直面的重要问题。将宏观政策锚定我国的整体价值(CV)而非GDP,这将为财政政策和货币政策的积极实施提供更为开阔的空间,这在目前经济结构剧烈转变、新旧动能交替的大背景下极为重要。

与此同时,刘俏还指出,我国宏观政策目标体系不应局限于当期的GDP或是当前GDP增速,而应该转向几个“有利于”:有利于新动能的出现,有利于生态文明建设和碳中和目标的实现,有利于经济保持一定的增速,有利于1.5亿个大中小微和个体工商户保持活力;长远来讲,有利于国家整体价值的提升,有利于形成强大的国家核心竞争力。

对于政策措施,刘俏建议,可以采用更为积极的财政政策和货币政策:可以考虑以国债置换地方政府债务,释放地方政府投融资活力。同时规范投资,强化市场化资源配置,新增资金投入关键领域和节点行业,包括双碳目标、中小企业扶持、共同富裕、新基建(5G/6G、地空天通信网络)、生育福利、基础研发、美丽乡村、人力资本投资、新型城市化和公共服务体系等。

“这些领域都是未来构建新发展模式、构建新文明形态所需要投资的基础核心行业和领域,要从宏观政策的角度做相应的底层逻辑和构想的调整。”刘俏称。

刘俏,北京大学光华管理学院院长、金融学系教授、博士生导师,国家“十四五”规划专家委员会委员,教育部长江学者特聘教授,国家自然科学基金杰出青年基金获得者,2017年《中国新闻周刊》“影响中国”年度经济学家。刘俏教授在公司金融、实证资产定价、市场微观结构与中国经济研究等方面拥有众多著述,其著作包括《我们热爱的金融——重塑我们这个时代的中国金融》、《从大到伟大2.0 —— 重塑中国高质量发展的微观基础》等。

(本文转载自北京大学光华管理学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 北京大学光华管理学院与雄安新区党政办公室签署学生思政实践合作协议 师生党员赴雄安新区开展主题学习 2024-04-29

- 河南漯河:“大食物观”的领跑者| 光华MBA共同富裕讲堂 2024-04-26

- 浙江常山:共同富裕,一切为了U | 光华MBA共同富裕讲堂 2024-04-25

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/11 报名 | “企业数据资产盈利的商业模式”复旦大学教授公开课暨项目招生说明会

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/12 香港大学MBA大师级示范课 | 双剑合璧,对话未来,一起再飞跃!

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 5/18校园开放日,邂逅最美财大!2024上财商学院首场MBA/EMBA Pre-Sufer Campus Open Day

- 05/18 5月18日 | 全国首场中国商学院招生巡展暨2025招生政策发布会(北京站)重磅来袭!

- 05/18 5月18日 | 北京体育大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

热门资讯

MBA院校号

-

最新动态:

开始招生!全国首个数字文化管理专业硕士 -

最新动态:

2024年中国石油大学(华东)MBA拟调剂公告