孟小宁:资管新规下,银行理财优势消失了吗?

2018年3月,中央深改委审议通过了《关于规范金融机构资产管理业务的指导意见》,这是迄今为止在金融领域颁布的级别最高的一份政策文件。在资管新规“鼓励子公司化运作”监管导向下,银行理财子公司作为主动承接银行原资管业务和理财产品的新型资管机构应运而生。当前,无论从存量资产管理规模还是新发理财募集资金规模方面,银行理财子公司都业已发展成为居民财富管理市场最重要的专业资产管理机构。平安理财国际业务部负责人孟小宁在《北大金融评论》上撰文指出,银行理财子公司如何把握客群特点,通过增强产品开发和管理能力,立足“低波稳健”的投资风格和产品定位,以差异化特征平衡产品收益性、波动性、流动性等指标,构建大固收+多资产多策略的产品体系,成为未来赢得竞争优势的关键。2018年3月,中央深改委审议通过了《关于规范金融机构资产管理业务的指导意见》(以下简称资管新规),这是迄今为止在金融领域颁布的级别最高的一份政策文件,影响深远。在资管新规“鼓励子公司化运作”监管导向下,银行理财子公司作为主动承接银行原资管业务和理财产品的新型资管机构应运而生。

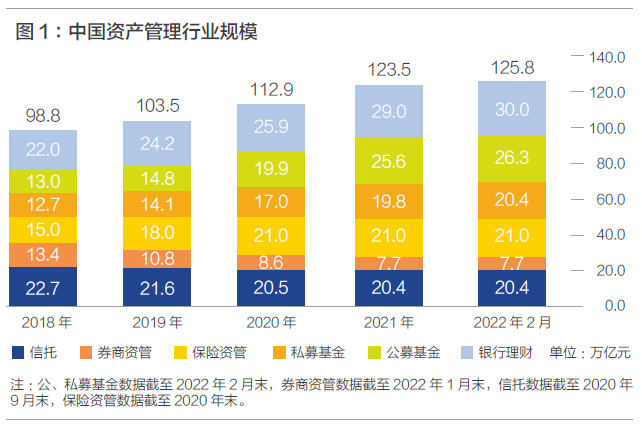

自2019年第一家理财子公司建信理财成立至今,监管部门已批准29家理财子公司筹建,其中已有25家获批开业。截至2021年底,理财子公司发行管理的理财产品存续规模达到17.19万亿元,占理财产品市场的比例达到59.28%,募集资金规模44.08万亿元,同比增长191%。无论从存量资产管理规模还是新发理财募集资金规模方面,银行理财子公司都业已发展成为居民财富管理市场最重要的专业资产管理机构。现实问题伴随着资管新规的实施及后续一系列配套规则的不断完善,中国资管行业正经历着根本性的变革。在落实防范金融风险、回归资产管理本源的背景下,资管行业正朝着规范化、专业化、市场化的方向大步前行。在这一进程中,大资管行业已经逐步形成了以公募机构服务C端客群为主,其他专业资管机构服务B端客户和超高净值C端客户的行业格局。其中,公募资管行业素来以产品标准化程度高、投资管理专业化程度高、监管要求规范化程度高、市场化竞争程度高为特征。在当前中国公募资管行业体系下,银行理财和公募基金是唯二的主力军。2021年底,理财子公司和基金公司合计管理资产规模接近60万亿元,占据大资管市场规模的一半。随着资管新规下各类型机构和产品的监管要求趋于一致,银行理财与公募基金的相互竞争也更为激烈。资管新规消除了监管套利的空间,清理了各类通道业务,在产品估值、流动性管理、集中度比例和销售消保等方面统一要求,使得公募资管行业格局得以长期发展优化,各类型资管机构将依靠在投研、风控、产品及运营等多个维度提升自身实力,赢得市场竞争。

与公募基金等市场化运营程度较高的资管机构相比,银行理财子公司在投研体系建设、销售渠道、运营管理能力等方面亟待提升。在投研体系方面,由于银行理财子公司大多脱胎于商业银行的资管业务体系,其投研文化更接近商业银行的信贷文化,与资产管理行业主流的投研文化和交易文化存在较大差异。在固定收益投研方面尤其是企业信用研究方面,银行理财子公司依赖商业银行与公司客户的天然业务关系,尚有一定优势,但在权益、商品、另类资产等传统商业银行资产管理业务涉足相对较少的领域,投研实力明显弱于以公募基金为代表的其他资产管理机构;在营销和渠道建设方面,银行理财子公司依托母行的天然渠道形成壁垒,但随着银行理财子公司化经营,销售渠道的布局和争夺已逐步显现。代销理财模式下出现的自家理财产品在他行货架“出口”与他家理财产品在本行货架“进口”,已经成为各家理财子公司需要经营和面对的常态。而未来直销模式的探索与规划,更决定了谁能率先跳出银行渠道竞争的红海,构建独有的场景+产品+客户生态;在产品运营方面,由于理财产品普遍存在产品期限的概念,同一系列产品会频繁发行,产品数量远超公募基金,这就导致产品运营的负荷和复杂度加大。如何利用产品份额的差异化设置来满足不同渠道、客群的需求,利用定期开放功能提升系列产品的规模/只数比,利用科技手段提升产品数字化运营程度,是每家理财子需要面对的现实问题。

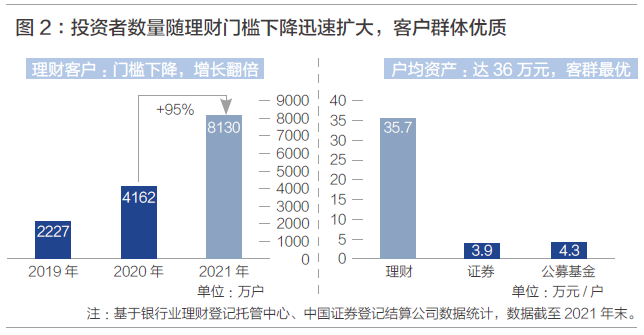

竞争优势在资管新规的要求下,银行理财产品普遍实现了真净值化。而产品净值波动的增加,使理财产品客观上脱离了原来类存款的产品形象,其风险收益特征逐渐与公募基金趋同。因此,如何满足银行渠道客群的需求,发展与公募基金差异化的投研和产品谱系,是银行理财子公司必须思考和实践的产品经营战略。根据中国银行业理财登记托管中心发布的数据显示,截至2021年底,持有理财产品的投资者数量达8130万,同比增长95.31%,其中个人投资者数量占比高达99.23%。持有理财产品的投资者中,风险偏好为R2(中低风险稳健型)的投资者占比最高,达到34.89%,且风险偏好为R1(低风险保守型)和R2(中低风险稳健型)的投资者数量占比分别较2020年末增加3.08和2.59个百分点。银行理财产品投资者群体风险偏好较低,零售客群对理财产品净值化波动的认知和感受与公募基金相比仍偏向保守和稳健。银行理财子公司如何把握客群特点,通过增强产品开发和管理能力,立足“低波稳健”的投资风格和产品定位,以差异化特征平衡产品收益性、波动性、流动性等指标,构建大固收+多资产多策略的产品体系,成为未来赢得竞争优势的关键。同时,理财子产品具备1元起购和无需临柜风测等特点,使得银行理财产品在获客方面,特别是长尾客群具有优势。当前阶段,8000多万的银行理财个人客户数量与十亿级的银行客群数量相比仍有相当大的距离,故在打造以“稳”为首的风格定位的同时,增加理财产品在银行账户支付、还款等场景下“活”用的功能,增加产品黏性,推进持续获客也是银行理财比拼公募基金的关键所在。

有了“稳”的定位和“活”的特色,银行理财产品还要回归资管行业本源——为客户创造价值,坚持投资业绩向“优”的长期主义。追求“稳+优”既需要夯实固定收益投资能力,叠加权益、外汇、商品等多种金融资产投资方向,辅以衍生品、量化、FoF/MoM、跨境等多种交易策略,又要布局现金、固收、固收+、混合、权益、另类等传统+创新的全天候产品体系,使得投资层面收益/风险来源灵活分散,产品层面风格一贯聚焦。银行理财子公司在固定收益投资及产品运营领域深耕多年,具备一定优势。

从传统定位上来看,现金、固收和固收+非标是银行理财产品的主流。随着客群数目增多,以及产品代销导致的同质化竞争加剧,对现金/固收类领域的产品需要更加细分,特别是在期限和波动性上;在固收+/混合产品领域,基于对市场的预判,动态调节固收资产与其他资产的浓度比例,发挥固收安全垫作用,适当利用风险资产头寸增强收益,是当下理财子公司布局多资产多策略的首选路径;在权益类产品领域,短期内银行理财子公司可通过FoF/MoM投资、被动投资和基金投顾间接参与,与公募基金合作弥补自身在权益领域的投研能力短板,在此基础上逐步提升含权投资占比,打造权益产品品牌,吸引风险偏好相对较高的增量客户群体。在中长期时间范围内,主动、直接参与权益市场,自主构建完善的权益产品线也是银行理财子公司发展的必由之路。以全球资管巨头贝莱德为例,其投研覆盖范围宽、产品策略细分完备,提供涵盖指数型、因子驱动型、系统化主动投资、传统基本面、高信念阿尔法以及低流动性另类投资等多元化投资产品和策略。上述经验映射到当前银行理财子公司实践中,恰好适配了产品端多资产、多策略的配置需求。

银行理财子公司可围绕固定收益、权益、大宗商品、外汇等主要大类资产类别建立专业化投研团队,逐步完善获取各资产类别超额收益的专业能力,并通过各种金融交易工具实践和策略储备,模块化组装成终端产品。在投研层面上,应用以风险平价为代表的现代金融投资理论,通过大类资产配置建立和完善全天候、多场景的投资策略库,形成多资产管理的系统性配置能力;在产品层面,发展多类型款谱系的产品体系,使得各产品横向比较风险/收益特征明显,风格聚焦,纵向比较长期业绩优于同业。近些年,随着金融领域对外开放的步伐加快,一系列合资理财公司完成设立展业,如贝莱德、高盛资管、摩根资管、东方汇理资管以及施罗德资管等国际知名机构进军中国银行理财和公募资管行业。国际资产管理机构的投研体系也有望逐步与中国资产管理行业的投资实践相结合,在投资应用中得以检验、反馈和完善,为银行理财子公司投研和产品体系构建提供有价值的探索。(张扬就职于平安理财)

(本文转载自北京大学汇丰商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 北京大学汇丰商学院2025级EMBA报名进行中 2024-04-16

- 洞察资本市场 | 北京大学汇丰商学院师生走进深交所 2024-03-11

- 【活动邀请】北大汇丰洞见讲坛 · 黄奇帆:面向未来的中国经济与产业发展 2024-03-05

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名