北大汇丰智库 | 下半年中国出口增长可以持续吗?

导言

去年在全球经济和贸易额大幅下滑的情形下,中国出口逆势增长,今年以来仍然保持了强劲增速。在本轮全球经济恢复过程中,中国出口商品是会很快被其他国家的产品替代,从而导致出口快速下行,还是仍将保持快速增长,是大家非常关心的问题。本文研究发现,在全球经济快速恢复的过程中,中国不仅出口额保持了快速增长,并且所占份额仍在提升。近期中国出口增长特征呈现以下特征:一是出口数量大幅增加,而价格并未大幅上涨;二是中间品和资本品出口增速提升;三是对发达国家和发展中国家的出口增速均较快。整体而言,全球经济恢复并没有通过替代效应导致中国出口下行。由于中国的出口份额仍在提升,并且发展中国家受疫情影响,出口恢复比发达国家更加缓慢,我们判断下半年中国的出口优势依然存在,出口大概率保持稳定增长。

2020年二季度以来,中国出口持续保持强劲增长,屡次超出市场预期。全年在全球经济下滑3.3%,全球贸易额下降7.6%的情况下,中国出口保持了强劲增长。以美元计,中国全年出口增速达到3.7%,尤其是在三、四季度同比增速分别达到8.4%和16.7%。在这一逆势增长的情形下,2020年中国出口占全球份额达到14.7%,为历史最高水平。

今年以来中国出口继续保持快速增长,一季度同比增速达到49%。这一高增长率有基期太低的因素,但季调后环比折年率增长45.8%,并且4月和5月在基本不受低基数影响的情形下,仍然同比分别增长32.3%和27.9%,显示出口仍在强劲增长。然而,去年以来,一直有一种观点认为,中国的出口强劲源于其他国家的生产受疫情影响,不能提供足够的产品,这是一种暂时的冲击。如果其他国家经济恢复,将会很快替代中国的出口商品,从而导致中国出口快速下行。

未来一段时间中国的出口是否可以维持强劲增长,不仅关系到外需对实体经济的拉动程度,而且还涉及制造业投资能否持续恢复,以及相关就业是否可以增长的问题。目前美国等发达经济体在快速恢复,发展中国家也在逐渐恢复中,在这一时点分析中国出口保持强劲的原因,判断未来出口走势,对于实体企业、金融市场参与者和政策制定者都有重要意义。

01 近期中国出口增长的特征

去年二季度后,中国出口增长主要来源于出口数量的大幅增加,而非价格上涨。从中国出口数量和价格指数来看,2020年出口数量指数从2、3月平均同比下降9.7%增加至四季度同比增长11.8%,而出口价格指数在2、3月同比基本持平,至四季度同比下降0.6%(图1)。从今年一季度主要出口商品的量价特征来看,一季度出口高增长依然是数量因素占主导。以中国出口较多的自动数据处理设备和集成电路为例,今年一季度自动数据处理设备出口额同比增长了94.1%,但出口台数则同比增长了128.3%,意味着平均每台价格同比下降了15%,今年一季度集成电路出口额同比增长了31.6%,出口量则同比增长了40.6%,意味着每个集成电路价格同比下降了6.4%。以上数据均说明出口增长来自于数量增长的驱动。

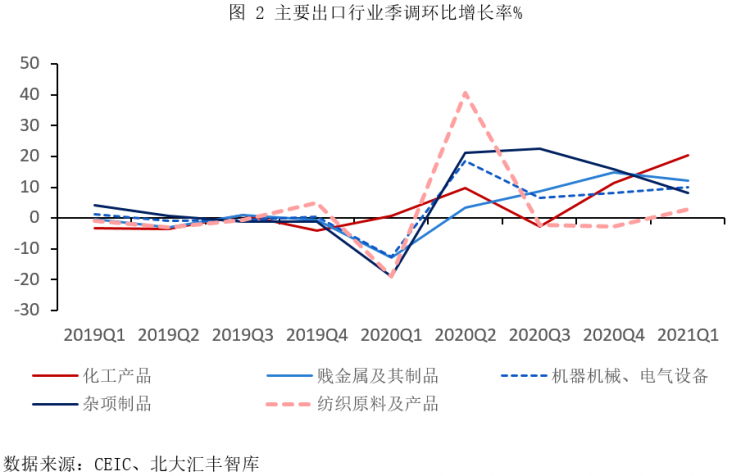

出口开始从防疫物资和消费品转移至中间品和资本品。下图是HS2分类中根据2019年排名前五的行业的出口额季调环比增长率,从中可以看出,去年二季度出口快速反弹,防疫物资出口激增,体现在纺织原料及产品反弹最快。二至四季度杂项制品出口高增长,这一分类主要是玩具、家具寝具等家居娱乐用品,显示国外消费恢复后对消费品的需求大幅增加。在今年一季度,化工产品、贱金属及制品以及机器机械、电气设备等快速增长,显示全球经济恢复过程中对中国的中间品和资本品的需求强劲。

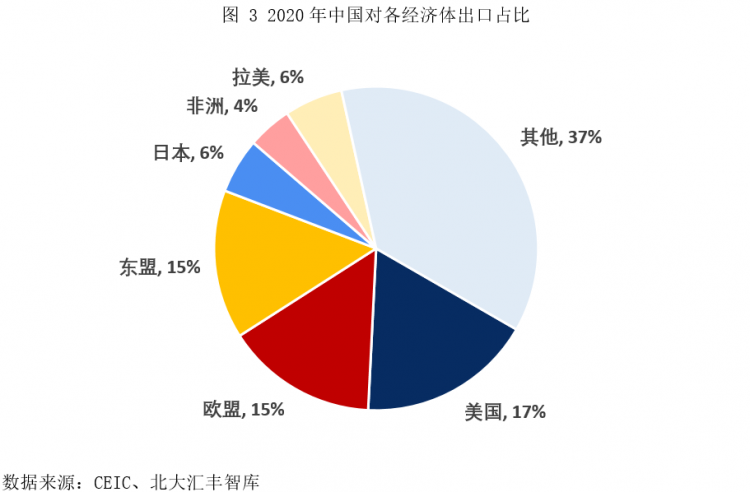

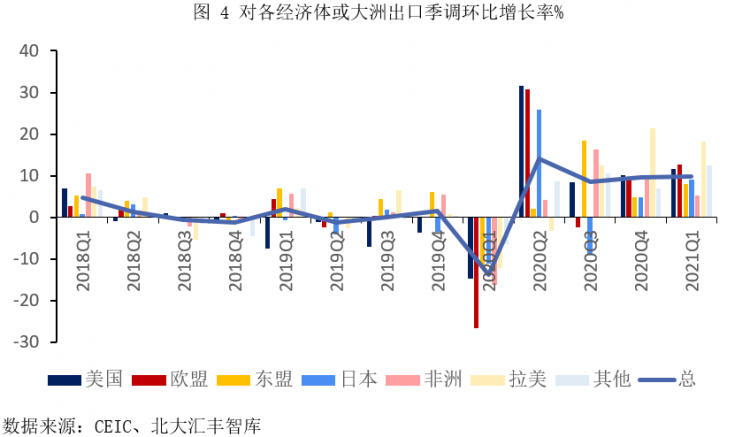

对发达国家和发展中国家的出口增速均较快。2020年中国最大的出口贸易伙伴仍然是美国、欧盟和东盟,分别占比17%,15%和15%(图3)。如果考虑到其他项中包含中转的出口,则以上占比将更高。从对各经济体或大洲出口的季调环比增长率数据(图4)可以看出,去年二季度出口反弹主要是对美国、欧盟和日本的出口大幅增加,但三、四季度对东盟、非洲、拉美等经济体的出口也开始恢复,今年一季度对大部分经济体的出口增速仍在增加,其中对美国、欧盟、拉美和其他经济体的出口季调环比增长均超过了10%。以上数据说明,并非仅仅发达国家对中国出口品的需求增加,当发展中国家经济恢复时,对中国出口品的需求也会提升。

02 中国出口快速增长的原因

全球经济持续恢复拉动中国出口快速增长。从历史数据来看,中国出口波动与全球经济紧密相关。从2002年至2019年,全球经济增速提升一个百分点,中国出口增速增加7.4个百分点。目前全球经济仍在快速复苏,根据IMF最新预测,2021年全球经济增长6个百分点。根据以上弹性,中国出口将增加44.4个百分点。但考虑到2020年全球经济下滑3.3个百分点时中国出口逆势增长3.6个百分点,2021年出口增长的基期较高,将不会达到如此高的增速。本轮全球经济恢复开始带动化工产品、贱金属及制品以及机器机械、电气设备等资本品和中间品出口的快速增长。整体而言,全球经济恢复将拉动而非抑制中国出口。

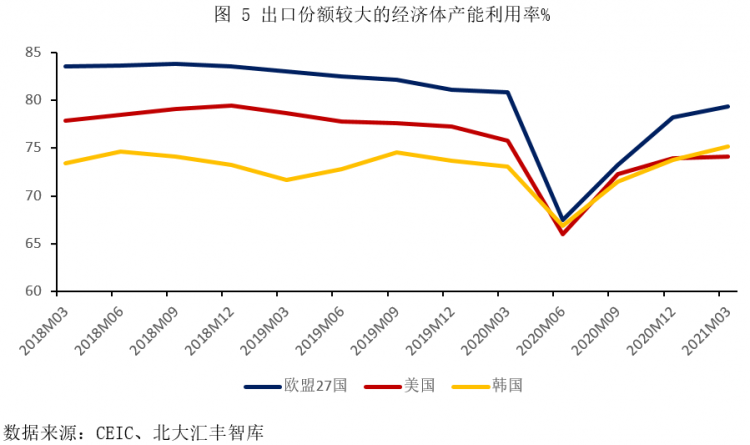

虽然各出口份额较大的经济体产能已经基本恢复,但中国出口份额仍在增长。去年二季度中国已经基本控制了疫情,但海外疫情快速扩散,其他出口份额较大的经济体如美国、欧盟、韩国的产能利用率在去年二季度达到低点。去年三季度以后,各国经济快速恢复,至今年一季度美国和欧盟的产能利用率已经恢复至接近疫情前水平,韩国甚至超过了疫情前(图5)。另一出口大国日本今年3月的工业生产指数也已经接近疫情前高点,显示产能也基本恢复。

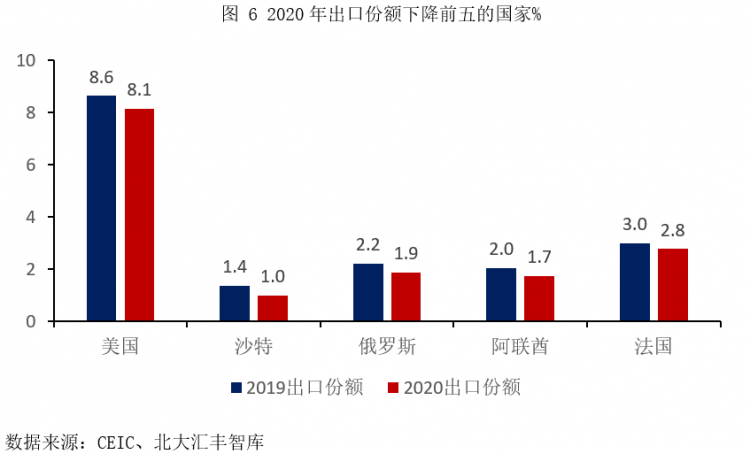

2020年全球出口份额下降最多的五个国家分别是美国(-0.5%)、沙特(-0.4%)、俄罗斯(-0.3%)、阿联酋(-0.3%)和法国(-0.2%),这五个国家总计下降份额1.7%(图6)。2020年中国在全球出口中的份额则从13.1%上升至14.7%,上升了1.6个百分点,如果加上从香港的转口贸易,上升份额更大。由于其中的两个石油输出国沙特和阿联酋尚未发布一季度数据,我们比较剩余三个国家和中国在今年一季度的出口比例。另外由于各国出口的季节性不同,因此需要先分别进行季节调整,再比较季调后的出口比例变动。

从图 7可以看出,受疫情影响去年一季度中国出口份额显著下降,但二季度则快速回升,三、四季度比二季度回落,但仍高于疫情前的比例,今年一季度季节调整后的中国出口在这四个国家中的比重仍在继续上升。鉴于以上三个出口份额下降最大的国家的份额并未恢复,结合其他经济体的出口数据,我们判断今年一季度中国占全球的出口份额仍在继续提升。

03 预计下半年中国出口仍将稳定增长

从上文分析可以看出,在全球经济持续恢复的过程中,中国的出口份额仍在继续提升,在总量上并没有出现发达经济体恢复替代中国出口品的情形。我们预计下半年中国出口大概率将稳定增长,原因有以下几点:

▶ 1. 全球经济仍在恢复过程中,外需将继续增长。全球疫情形势在快速好转,发达国家已经基本控制。从全球新冠疫情新增确诊病例和新增死亡病例来看,两者均从4月的第二个峰值快速下降(图8),截至6月12日,全球新增确诊病例从峰值接近90万人/天下降至约35万人/天,全球新增死亡病例从第二次峰值的接近16000人/天下降至约10000人/天。并且美国、欧洲等发达经济体形势更好,美国的新增确诊病例从超过250000人/天下降至不足10000人/天,新增死亡病例从超过5000人/天下降至低于500人/天,欧洲各国的新增确诊和新增死亡病例也快速下降,英国已经首次出现了0死亡病例的情形。

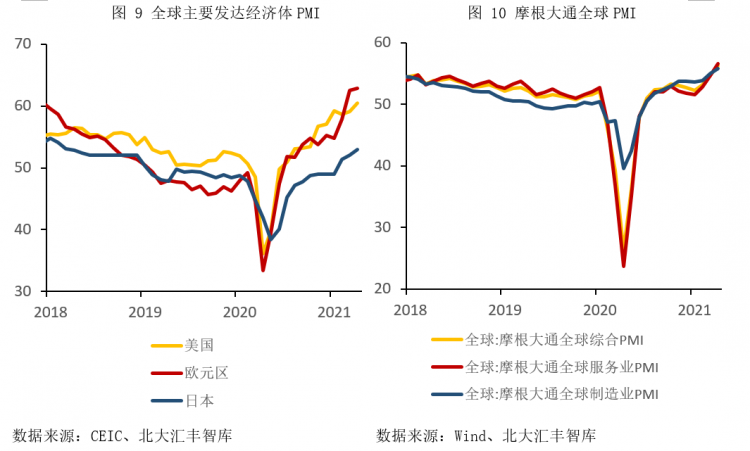

美国、欧元区和日本的PMI屡创新高(图9),显示发达经济体经济恢复的动力越来越强。摩根大通全球PMI、全球服务业PMI和全球制造业PMI也在不断上升(图10),显示全球制造业和服务业都在快速恢复。外需增长将继续拉动中国消费品和投资品出口增加。

▶ 2. 中国对其他国家的出口份额替代或将维持较长时间。以中国最大的出口贸易伙伴美国为例,美国最大的五个进口国分别为中国、墨西哥、加拿大、日本和德国,今年一季度美国季调后的进口数据显示,仅从加拿大进口的份额略有上升,从其余3个国家进口的份额仍在下降。虽然部分发达经济体的产能利用率已经基本恢复,但出口份额则未能提升。可能的原因一是由于疫情依然妨碍了生产,二是失业补贴较多降低了劳动力的就业意愿,三是全球产业链中中国已经提供了相当有竞争力的替代产品。

▶ 3. 发展中国家恢复较慢,出口恢复需要更长时间。发展中国家疫苗短缺,疫情仍有反复甚至恶化,导致生产恢复较慢,因此相比于发达国家,发展中国家的出口恢复可能需要更长的时间。如果该国出口产品中中国已经提供了具备竞争力的替代产品,可能这部分出口份额也将长期难以恢复。

▶ 4. 全球原材料价格高企,下游制造业利润较低,投资恢复缓慢。在北大汇丰智库报告《工业大宗商品价格或维持高位震荡》中提到,受需求快速回暖、供给受限、库存处于低位、物流受阻以及欧美宽松货币政策推动,工业大宗商品价格快速上涨。目前部分供给工业大宗商品的发展中国家则依然受疫情影响严重,供给恢复较慢,并且新投产的产能也需要较长时间才能释放。从中国分行业利润数据看,在原材料价格高企的情形下,下游制造业的利润增长率较低,制造业投资恢复缓慢,企业倾向于提高产能利用率来提升产量[1]。由于原材料价格上涨是全球现象,其他国家也面临同样问题。中国由于疫情很快受控,产能基本没有收缩,但其他国家在疫情长期影响下,产能可能下降。在下游利润较低,企业投资意愿弱的情况下,产能恢复需要更长时间。

▶ 5. 国际经贸关系出现了新的不确定性,但整体好转。“新疆棉”事件发生后,欧盟对中国四名官员以及一个实体企业进行制裁,随后中国以三倍的数量对欧盟成员以及企业进行了反制裁。受此影响,5月20日,欧洲议会通过决议“冻结”了关于批准《中欧全面投资协定》的有关讨论,中欧关系迅速降温。但欧委会发言人表示,欧洲议会的投票并没有标志着协定“终结”,欧委会仍然认为协定将给欧盟带来益处。短期关系的波折并不会影响到实质的经贸关系。拜登政府上台后,中美经贸关系有所缓和。据美方统计,2020年中美货物贸易额5601亿美元,同比上升0.4%,占美货物贸易总额的14.9%。其中,美对华出口额1246.5亿美元,同比上升17.1%,占美出口总额的8.7%。2021年前四个月,中美贸易高速增长,中国从美国进口额同比增长64.7%,大幅高于中国的整体进口增速31.9%,显示中国仍在快速推动第一阶段贸易协议的执行。在时隔9个月后,中美经贸领域牵头人重新开始通话。中美仍有大量合作空间,双方有望在未来的经贸会谈中缓和双边关系,加强在全球公共领域和双边经贸方面的合作。

然而,依然需要注意的是,全球疫情仍存在不确定性。国内仍有零星输入和传播疫情,目前印度等国家的疫情形势仍然严峻,并且病毒变种的传播力更强。如果疫情形势重新出现反复,仍将对经济形势和出口造成冲击。

【注释】[1] 国家统计局发布的2021年一季度全国工业产能利用率为77.2%,高于2018年一季度的76.5%和2019年一季度的75.9%。来源:北大汇丰智库撰稿人:梁润

(本文转载自北京大学汇丰商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 北京大学汇丰商学院2025级EMBA报名进行中 2024-04-16

- 洞察资本市场 | 北京大学汇丰商学院师生走进深交所 2024-03-11

- 【活动邀请】北大汇丰洞见讲坛 · 黄奇帆:面向未来的中国经济与产业发展 2024-03-05

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名