沪指失守2900点,网红产品“雪球”大规模敲入,投资者如何应对风险?|CKGSB Insights

作者 | 欧阳辉 吴偎立

来源 | FT中文网

编者按

4月26日,上证综指跌破2900点,而聚集了景气赛道成长股的中证500在26日也跌破5300点,导致众多去年发行、挂钩中证500的雪球产品集体敲入。

2021年卖到脱销,曾经承诺“年化票息15-20%”、“亏损风险小”、“赚了钱随时可以退出”的雪球产品,如今却让投资者无法获取保本收益,并开始承担亏损的风险。其实早在去年,长江商学院金融学教授欧阳辉就预见到此类产品的风险。

那么雪球产品究竟是什么?为什么可以给出远高于一般固收产品的年化收益率?雪球产品的投资者究竟承担了怎样的风险?大量雪球产品的发行会给券商和证券市场带来怎样的影响?

今天我们分享这篇由长江商学院金融学教授欧阳辉、中央财经大学金融学副教授吴偎立发布于2021年9月的文章,希望能在市场下行的环境下带给你新的警示与思考。

欧阳辉

美国加州大学伯克利分校博士

美国杜兰大学博士长江商学院金融学教授

杰出院长讲席教授EMBA项目副院长

什么是简单期权(vanilla option)。期权分看涨期权和看跌期权。

以股票为例,看跌期权允许期权的买家以约定的价格(行权价格)在约定的时间点或时间段内卖出股票。期权的买家可以自由决定是否行使权利,但需为此支付期权费。期权费是买家付出的成本,期权到期时,无论买家是否行使权利,期权费是拿不回来的。

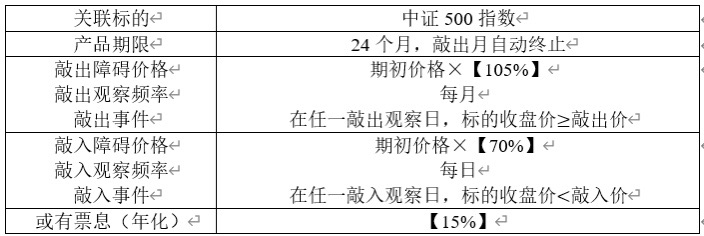

(一般是固定的)是100元,期权的期限是6个月,期权费为4元。如果6个月后股价低于100元,买家就会行权。比如股价下跌至10元,则期权买家可以在市场上以10元价格买入股票,再以100元行权价将股票卖给期权卖家,净赚86元。如果6个月后股价高于100元,买家就会放弃权利,此时买方损失期权费4元。可见,当股价走势不利的时候,期权买家最多只损失期权费,当股价走势有利的时候,期权买家可以获利颇丰。期权买卖双方实际上是一场零和游戏——买家赚到的钱等于卖家亏掉的钱。因此,卖家最多只能赚到4元的期权费。当看跌期权买家赚86元,期权卖家就亏掉86元。(期权费),所以股价的波动越大越有利。股价波动越大,股价大跌的可能性越大,买家越可能赚到大钱。相反,期权卖家希望股价越稳定越好。雪球产品是什么?以表1所示的雪球产品为例,敲入敲出价格分别为标的初始价的70%和105%,产品最终收益分三种情况:

一是标的价格上涨,某一观察日收盘价高于敲出价,发生敲出事件,则产品提前结束,投资者可按票面利率和相应期限获得收益;

二是标的价格大跌,某一观察日收盘价低于敲入价,发生敲入事件,则卖出的看跌期权生效,投资者可能亏损,亏损额为到期日标的收盘价与初始价之差,若到期收盘价回升至初始价之上,则投资者可获得本金返还;

三是存续期内标的资产在敲入敲出价格之间波动,未触发敲出和敲入事件,则投资者在到期日可按票面利率结算。

表1:雪球结构收益凭证参考条款

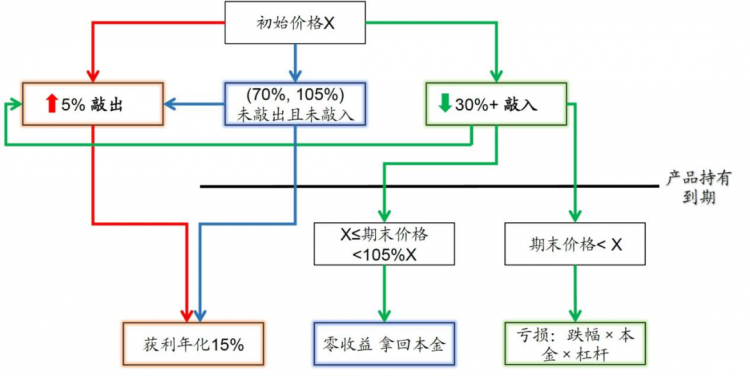

图1:雪球结构损益路径

更重要的是,敲入机制使得投资者认为产品风险较小,增加了对投资者的吸引力。这一条件设定,使期权卖方(雪球产品的投资者)觉得期权被执行的概率大大降低了。很多投资者觉得敲入价格是很难达到的,15%的年化收益是妥妥可以拿到的,这增加了期权的吸引力。由于敲出机制,当指数走势对投资者有利时,产品会被提前结束。相反,当指数走势对投资者不利时,产品期限反而会被延长。因此,雪球产品实质是投资者与券商对赌波动率,投资者赌波动率小,券商赌波动率大。如果投资者对指数未来走势有观点的话,雪球产品只适合那些认为指数不会大涨,也不会大跌的投资者。雪球产品的风险如何?其风险显著高于一般固定收益产品。雪球产品虽规定票面利率,但绝非固定收益产品。如果市场保持小幅震荡,雪球投资者可以以高利息率拿下整段时间的收益。但历史回测表明,这种情形发生的概率是极低的。

中金公司研报显示,过去十年雪球产品触发敲出、提前终止的概率为71%,其中63%的概率持有期不足100天,仅有4%的概率既无敲入也无敲出、在整个合同期内均获得高票面利率。

一是敲入和敲出观察日频率不对称。价格下跌是否触发敲入每个交易日均为观察日,而价格上涨是否触发敲出则是每月设一个观察日。因此,即使指数在某一天已经超出了敲出价格,如果不在敲出日,依然不能敲出。相反,只要价格达到了敲入日,则一定会出发敲入。

二是流动性和再投资风险,雪球产品存续期间无法赎回,流动性差,若股市持续下跌,投资者只能被动跟随标的资产亏损。一旦指数上涨触发敲出,投资者将面临再投资风险。如果上一次购买的雪球产品被敲出,意味着指数价格已经涨幅超过5%。理论上讲,指数越高,未来指数出现大幅下跌,并触发敲入的概率就会更大。因此,再上一个雪球产品被敲出后,继续购买雪球产品的风险将高于上一次购买雪球。

三是杠杆风险,激进的投资者加杠杆购买雪球产品,这种情况下,指数下跌到一定幅度,投资者也需要加仓,不然就有被强平的风险导致损失。

券商的角度看理论上,投资者的收益对应于券商的损失。但一般来说,券商不愿意承担指数波动的风险。所以,券商会通过交易股指期货将指数波动的风险对冲掉,将风险转移给金融市场。指数价格越低,看跌期权价值对指数价格变动的敏感性(期权Delta值绝对值)越大,券商需做多股指期货的头寸越多,故券商对冲操作总体呈现高抛低吸,可在价格波动中赚取收益。对监管的建议但是部分直接以场外期权开展的雪球结构保证金缴纳比例较低,存在一定穿仓风险,需加强对参与机构的监管。

第一,加强投资者保护。

一是产品宣传环节应向投资者明确,雪球产品存在本金亏损的可能。目前市场宣传多强调雪球产品适用震荡市、与类固收产品相比收益高的优点,对亏损情形描述不足。二是加强投资者适当性管理。部分雪球产品通过“发行人-管理人-持有人”的三级结构,绕过证券业协会关于场外期权交易合格机构投资者的限制,令自然人客户以资产管理产品等形式间接参与场外期权交易。虽然中间层产品管理人可通过主动管理降低风险,但仍应注重投资者适当性管理,避免不合格自然人投资者盲目追求收益过度承担风险。

第二,加强对证券公司雪球产品业务监管,敦促其提高风险管理能力。

首先,雪球结构是一个复杂的衍生品,需要强大的对冲策略设计和风险管理能力来支撑。 如果市场销售火爆,部分券商盲目跟风,设置过高的票面利率,可能导致自身亏损;其次,大多数证券公司只能对冲标的资产价格线性变化的风险(Delta Hedging),整个行业面临相对较大的波动风险,如果市场出现不利变化,证券行业可能要承担较大的损失。此外,当观察日临近时,实施动态对冲策略的券商需要在敲入前后快速调整对冲头寸,这可能会加剧市场流动性风险。我们建议开展滚雪球产品专项统计,摸清相关产品市场规模和主要主体地位,确保创新业务健康有序发展,避免无序扩张。建议要求开展相关业务的证券公司提高衍生品交易和风险管理能力,合理定价产品,优化对冲策略,避免相关风险在金融体系中的积累。

修炼未来格局,欢迎报考长江商学院

•end•

(本文转载自长江商学院EMBA ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 顺势而为,修炼内功|长江EMBA公开课武汉站精彩回顾 2024-05-04

- 报名|长江EMBA公开课·武汉站 2024-04-22

- 创变之道:新质生产力驱动企业跃升|长江EMBA公开课·武汉站 2024-04-10

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/11 报名 | “企业数据资产盈利的商业模式”复旦大学教授公开课暨项目招生说明会

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/12 香港大学MBA大师级示范课 | 双剑合璧,对话未来,一起再飞跃!

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 5/18校园开放日,邂逅最美财大!2024上财商学院首场MBA/EMBA Pre-Sufer Campus Open Day

- 05/18 5月18日 | 全国首场中国商学院招生巡展暨2025招生政策发布会(北京站)重磅来袭!

- 05/18 5月18日 | 北京体育大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)