经济稳健向好 | 2020年10月BCI数据点评

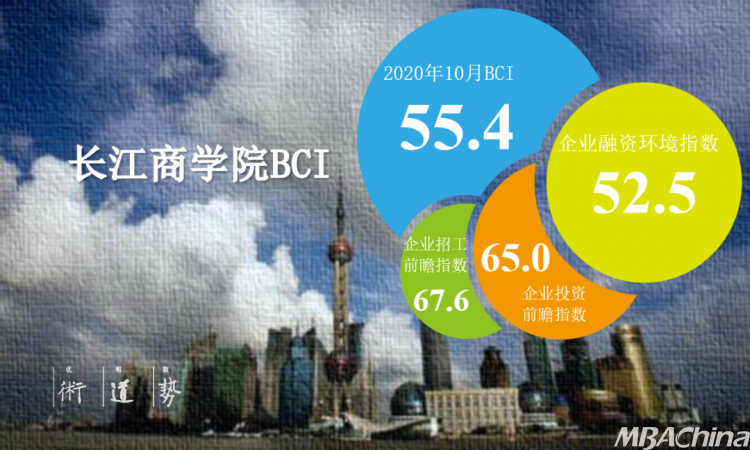

2020年10月的长江商学院BCI指数稳健上升,本月为55.4,上月为55.2。随着政府稳健货币政策的实施,中国的经济表现大概率继续向好。但在此之外,中国经济的结构性失衡、经济复苏中的消费需求提升等问题,仍然值得我们关注。

作者 | 李伟 系长江商学院经济学教授,案例中心学术主任

来源 | 长江商学院案例中心

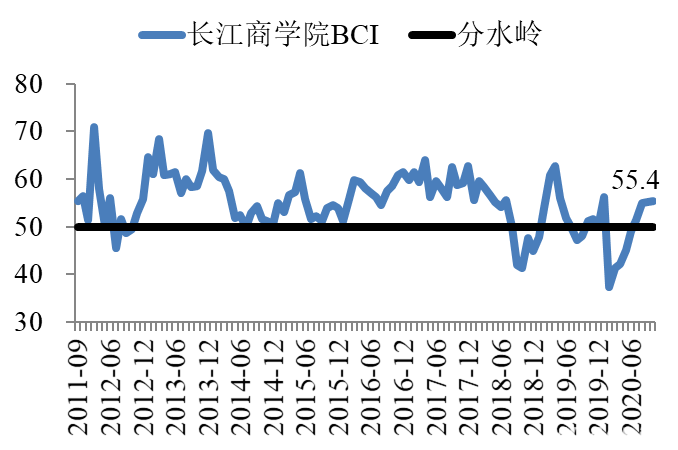

2020年10月的“长江商学院中国企业经营状况指数”(CKGSB Business Conditions Index,下称BCI)迎来了微幅的上涨,本月数值为55.4,而上月为55.2(图表1)。值得注意的是,目前BCI已位于50的分水岭之上,这说明政府救经济的政策在民营经济中效果显著。假如未来不出现大的意外,今年余下的时间内,中国经济有一个相对较好的表现还是一个大概率的事件。

图表1:

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

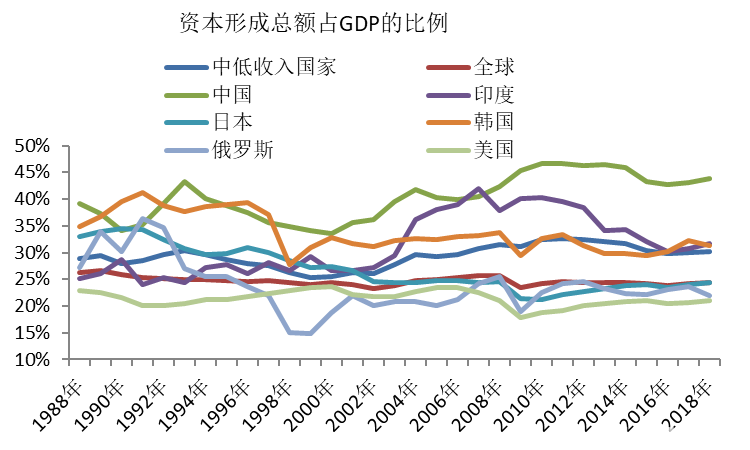

本月的数据总体变化不大,但仍有一些亮点。首先,企业投资前瞻指数有所上扬,从上月的62.9涨至了本月的65.0。时至今日,投资在中国经济中的占比仍然非常高,甚至你可以说从某种角度来看,中国经济仍然在依靠投资的驱动来获得增长。

图表2:

资料来源:世界银行

先说明一点,资本形成总额是固定资产投资总额和存货调整的加总,是用来表示一国投资水平的权威数字。从图表2中可以清晰的看到,无论是和发达国家比,还是和发展中国家比,亦或是与全球平均水平比,中国的投资水平都是遥遥领先的。所以每当中国的投资率下滑的时候,GDP增速就会受到严重的影响。现在民营企业愿意投资,就证明它们对中国经济的未来有信心,这样的话,经济就不会差到哪里去。

其次,企业招工前瞻指数本月也有上涨。招工和投资是捆在一块的数字,当一个企业开始扩张的时候,首先就是增加投资,而增加的投资中有一部分就可能是招聘更多的员工。官方的数据也间接的证明了这一点,根据国家统计局的城镇调查失业率,7月和8月的分别是5.7%和5.6%,但9月份已降至5.4%。一方面这可能是毕业季结束的因素,但另一方面,假如没有企业的扩招,这些毕业生的就业需求又如何才能消化的了呢?

第三,企业融资环境有所下滑。表面上看这是一件坏事,但笔者对此有些不同的观点。在经过了新冠疫情的打击之后,中国经济再次挺了过来,而且呈现出良好的发展态势,甚至可以说有点偏快了,这一切都与政府宽松的货币政策和定向支持民营企业的金融政策有关。宽松的货币政策拯救了经济,但其副作用也不可小觑。“世界上没有免费的午餐”,长时间宽松的货币政策会让上至决策层,下至平民百姓,都上瘾,最后欲罢不能。

现在企业融资环境指数有小幅的收缩,这估计就和决策层稳定货币政策有关。这样一来也为未来货币政策的施展留下了空间,所以笔者认为目前的货币政策适度收紧一点是恰当的。

除了一些亮点,数据中也有一些令人担忧的地方,主要是三个方面,一是企业库存前瞻指数本月出现了下滑,这意味着企业增加了库存。笔者推测这是因为企业在销售端出现了一些疲软,因此企业出现了库存增加的状况。假如这种状况只是一时而已,那倒没什么,因为在需求旺盛的情况下,库存增加是为了提升未来消费而必须增加的投入。但假如这种状况长时间存在,那就意味着企业期望的需求增长比没有充分兑现,再过个一年半载,过剩库存的积累有可能再次成为中国经济结构性失衡的指标之一。

二是消费品价格前瞻指数在今年大部分时间都在50以下,在疫情得到控制以后的复工过程中有所回升,但目前又处于50以下。消费品价格的低迷不振,和库存增加相呼应,也反应出当前经济复苏中消费需求还有待进一步提高的现状。那么此刻我们是否还面临较大的通货紧缩风险?笔者认为经历了前两月我们价格指数的大幅回升,通货紧缩的风险已经得到充分化解,宏观经济政策在今年年底或明年年初逐渐走向稳健应该是大概率事件。

三是本月成本端的指数还在上升,已经接近80了,再结合之前低迷的存货指数,我们可以看到中国经济的结构性失衡问题并未得到根本性的解决,“三去一降一补”的目标之中的关键——降成本——依然任重而道远。

最后,笔者想抛开本月的问卷谈三个问题。第一,美国大选给中国经济带来的不确定性。目前美国大选正进行的如火如荼,但两个候选人都说过一些对中国强硬的话语,因此无论谁上台,他们都可能会延续对中国目前的这种遏制,甚至对抗的政策。

实际上,根据笔者的个人观点,未来无论是特朗普上台,还是拜登上台,都不会白白取消现在这些对中国不利的政策。拜登可能会要求中国进行结构改革,而特朗普可能要求中国大量购买美国的农产品并进一步推进科技战。假如发生这样的事情,到时候怎么办,现在需要未雨绸缪。

第二,由于中国成功的控制住了疫情,而世界上大部分遭到新冠病毒侵袭的国家都还在苦苦挣扎中,所以那些出口订单又回到了中国,甚至还有新的订单进来,结果导致近来中国的进出口状况不错。然而,需要小心的是,随着疫情进一步在全球传播,国外的经济可能变得更差,这样的话也会影响到中国的外需。

与此同时,疫情可能造成全球供应链成本的上升,可靠性下降,作为全球供应链中的重要一环,中国不可能不受影响。从这些方面来说,我们需要居安思危。

第三,作为本次新冠疫情的第一个受难国,本来中国的疫情是最重的,但由于措施得当,中国较好的控制住了疫情,经济也得到了较快的反弹。但现在快到冬季了,冬季是呼吸道疾病的高发期,我们不能掉以轻心,给新冠病毒卷土重来的机会。由于中国一直保持着对疫情的高压态势,我们还需要警惕抗疫疲劳症,在境外新冠疫情依然相当严峻的形势下,输入性的新冠病例本身就是一大威胁。总之,对抗疫情是一场持久战,而在打好疫情战的同时解决好经济问题,更是难上加难。不过,多目标平衡运作本来就是现代政府的应有之义,相信中国政府会交出一份满意的答卷的。

以上就是对本月BCI数据的点评,具体数据请参看数据报告,谢谢。

(本文转载自长江商学院案例中心官方微信 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 整合全球名校资源 长江全球独角兽项目带你打开商业新版图 2024-03-26

- 比亚迪“亮剑”,是双向奔赴还是弯道超车? 2024-03-26

- 新能源汽车的2024:谁能进入决赛圈? 2024-03-18

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

华南农业大学2023年调剂说明