长江商学院案例中心学术主任李伟:民企融资环境有所改善 | 2020年9月BCI数据点评

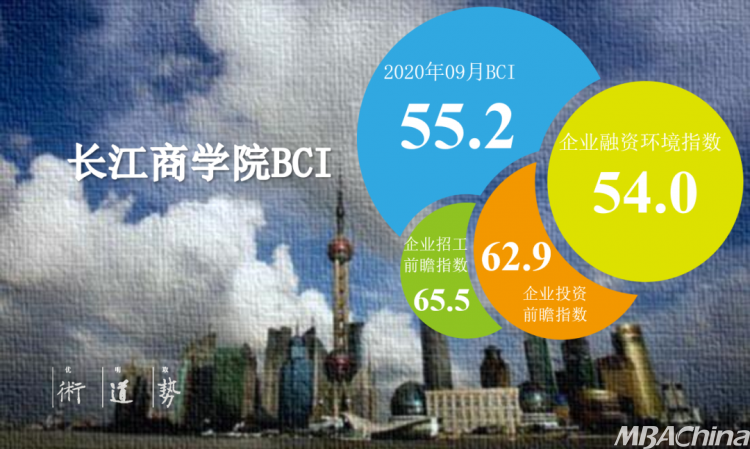

2020年9月的长江商学院BCI指数稳健上升,本月数值为55.2,而上月为54.9。这说明政府救经济的政策在民营经济中效果显著。

此外,与历史表现不同,融资环境指数目前处于相对较好的状况。这说明,在疫情严重冲击国民经济、外需不稳的情况下,政府有针对性的调整了金融政策,有效的缓解了民营中小企业“融资难、成本高”的问题。

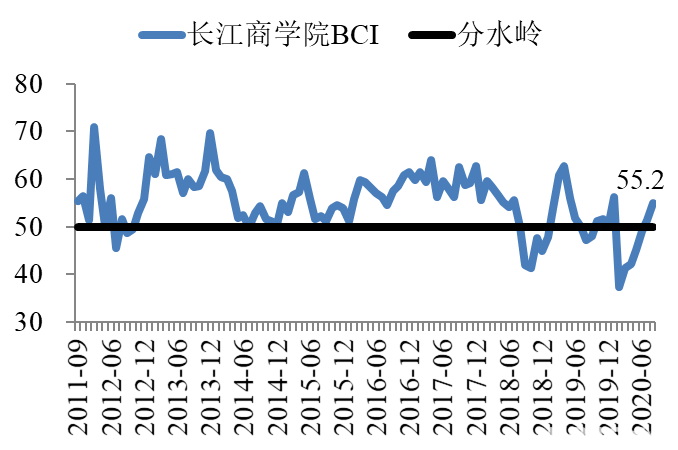

2020年9月的“长江商学院中国企业经营状况指数”(CKGSB Business Conditions Index,下称BCI)迎来了微幅的反弹,本月数值为55.2,而上月为54.9(图表1)。值得注意的是,目前BCI已位于50的分水岭之上,这说明政府救经济的政策在民营经济中效果显著。假如未来不出现大的意外,今年余下的时间内,中国经济有一个相对较好的表现还是一个大概率的事件。

图表1:

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

本月的数据总体变化不大,但仍有一些亮点。首先,融资环境指数从上月的50.0升至了本月的54.0(图表2)。熟悉BCI的人都知道,融资环境指数是一个长期的老大难,长时间位于50的分水岭之下,有时候甚至会掉到20多,从来没有超过60的记录,这反映出样本企业长期处于相当艰难的融资环境中,“融资难、成本高”是一种普遍的现象。由于BCI的样本企业主要是民营中小企业,因此融资环境指数也代表了它们的融资状况。

图表2:

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

中国长期以来都实行的是间接融资为主的融资体系,银行是金融体系的中心,而政府又是银行的大股东,因此政府可以有较多的办法去引导资金的流向。相对来说,国有企业在金融市场上处于较为有利的地位,民营企业则处于相对不利的地位,所以每当政策收紧的时候,首当其冲的就是民营企业,而每当政策放松的时候,民营企业也是最后才被照顾到的。因此,这就是为什么我们经常看到融资环境指数表现不佳的主要原因。

与历史表现不同,融资环境指数目前处于相对较好的状况。这说明,在疫情严重冲击国民经济、外需不稳的情况下,政府有针对性的调整了金融政策,有效的缓解了民营中小企业“融资难、成本高”的问题。这说明当中国政府意识到一个问题的存在,且自己有办法解决时,它是可以去做这件事情的。虽说不一定能形成解决这个问题的长效机制,但有办法和能力及时缓解这个问题。

民营中小企业虽然每一个都非常小,在经济中也有点不显山不露水,但它们加起来规模庞大。更重要的是,它们吸纳了大部分的就业。假如民营中小企业过得不好,那么就业一定会受影响。就业不但是一个经济问题,更是一个政治问题,关乎社会的稳定和发展,因此不可能不受到重视。

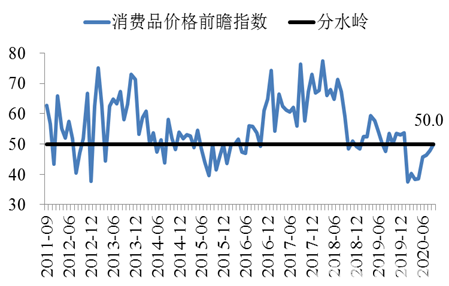

其次,本月的消费品价格前瞻指数值得我们重视。消费品价格前瞻指数由上月的47.8升至了本月的50.0,目前已回升至50的分水岭之上(图表3)。提到这个指数,有一个问题不得不谈,就是通缩。通缩的基本含义就是物价的普遍下跌。中国上一次经历通缩还是二十年前的事情。在通缩的状况下,企业不敢投资,不敢招工,老百姓不敢消费,每个国家都希望对外输出产能,由此很容易引发贸易纠纷,所以通缩和通胀一样,都是经济稳定增长的大敌。这也是为什么那么多国家都喜欢把年度通胀目标锁定在2%或者3%以内的原因(而不是负数)。

图表3:

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

在通缩的时候,企业很容易面临销售不振、利润下滑的局面。对于高杠杆的企业而言,通缩还会大幅降低企业付息还债的能力,增加企业的财务风险。因此在通缩时,企业裁员是常见的现象。虽然通缩的时候物价会下跌,老百姓的生活成本会下降,但他们的收入可能下滑的更快,因此这会完全抵消生活成本下降所带来的好处。在历史上,尤其是金本位时代,由于黄金总量的增长经常跟不上经济的增速,由此就会带来物价的下滑和通缩。只不过那时候对金本位有着强大的支持,所以大家也就这么忍着过来了。

进入现代社会之后,尤其是经历过大萧条(金本位和通缩被认为是造成大萧条的一大原因)之后,大多数国家都抛弃了金本位。虽然二战后又建立了布雷顿森林体系——一个半金本位制度,但仅仅维持了很短时间就崩溃了。这一切都说明人们对通缩的憎恶,以及我们不可能再回到金本位制度。

关于中国经济的忧虑之一就是它是否会出现通缩,从我们的指数来看还好。现在指数已经达到了50.0,刚好在分水岭上。假如这一趋势可以得到维持,那么未来出现通缩的可能性将是很小的。从这个角度来说,也不用为中国的就业过度担心。

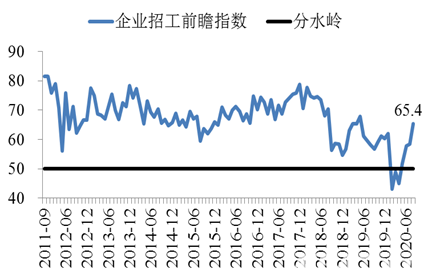

最后,我们来谈谈投资前瞻指数和招工前瞻指数。投资前瞻指数由上月的63.3下跌至本月的62.9(图表4),招工前瞻指数由上月的65.4升至本月的65.5(图表5),这两个指数的变化幅度本月都很小,值得注意的是,他们现在都处于60以上的高位。这也就是说样本企业大多是愿意投资和招工的。这就呼应了上面谈及的两个指数,企业的融资环境改善了,物价水平也在缓慢上升,于是企业有了更高的投资和招工的意愿。

图表4:

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

图表5:

资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

中国的投资经常是政府和国有企业带动的,但大头还是在民间,而且在就业上,主力军还是民营中小企业。所以只要这些企业愿意投资和招工,那么中国经济就差不到哪里去,建立强大的内循环也会有坚实的基础。

以上就是对本月BCI数据的点评,具体数据请参看数据报告,谢谢。

作者 | 李伟 长江商学院经济学教授,案例中心学术主任

点击下载2020年9月BCI数据报告(蓝字跳转)

(本文转载自长江商学院案例中心 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 整合全球名校资源 长江全球独角兽项目带你打开商业新版图 2024-03-26

- 比亚迪“亮剑”,是双向奔赴还是弯道超车? 2024-03-26

- 新能源汽车的2024:谁能进入决赛圈? 2024-03-18

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名