香港理工大学陈旸旸副教授、多伦多大学陈峰副教授和芝加哥大学博士生卢近知来访中央财经大学会计学院

【MBA中国网讯】2019年3月20日下午,香港理工大学陈旸旸副教授、多伦多大学陈峰副教授和芝加哥大学博士生卢近知应中央财经大学会计学院邀请,在学院南路学术会堂604报告厅进行学术论文分享。报告会参加人员有会计学院教师、博士生、硕博连读生、本科生学术创新孵化班、学术创新实验班成员,三篇报告引发了热烈深入的讨论和交流。论坛促进了众多师生对论文内容的理解和探讨,加强了校际的学术交流与合作。

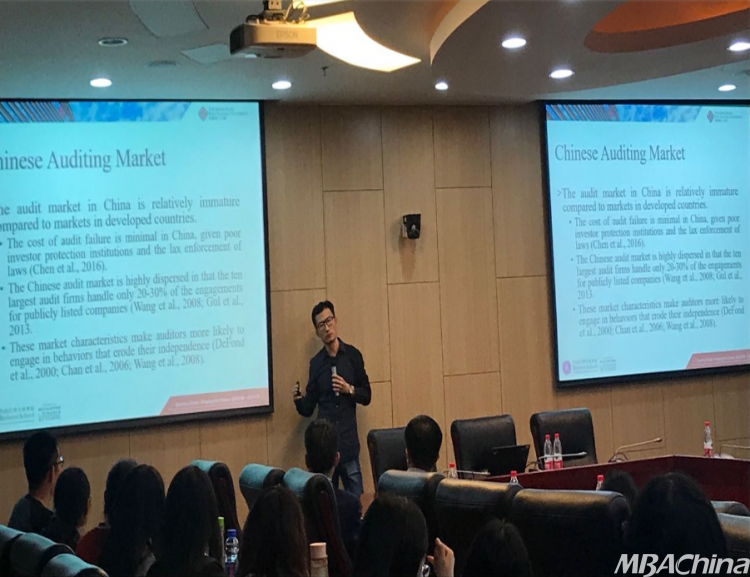

首先,陈旸旸副教授进行了主题为“Captured by Mutual Funds: Do Cross-Audits Undermine Auditor Independence?”的学术论文分享。他研究了公司和共同基金之间的交叉审计对审计师报告决策的影响。当公司与其共同基金任命相同的审计师时,公司更有可能获得有利的审计意见。实证结果进一步发现投资者很难在短期内察觉到交叉审计对审计意见的影响,这使得共同基金能够通过股票交易来利用这种暂时的错误定价。该研究表明交叉审计会引致市场违规行为,这对股市监管机构具有重要的启示意义。

陈旸旸副教授讲座现场

随后,陈峰副教授进行了主题为“Do Investors Turn a Blind Eye to Risk-Factor Disclosures by State-Controlled Firms?”的学术论文分享。他研究了投资者对于中国IPO招股说明书中风险因素披露的反应。一方面,高质量的风险因素披露可以降低非国有上市公司IPO抑价,并降低上市后股票收益波动,证明披露风险因素能够减少股权资本成本。另一方面,在国有控股公司中,风险因素的披露质量与IPO抑价(或上市后股票收益波动)之间没有显著的因果关系。该研究强调了国家控制的重要性,表明国家提供的隐性担保成为投资者评估国有控股公司IPO股票的主要考虑因素。

陈峰副教授讲座现场

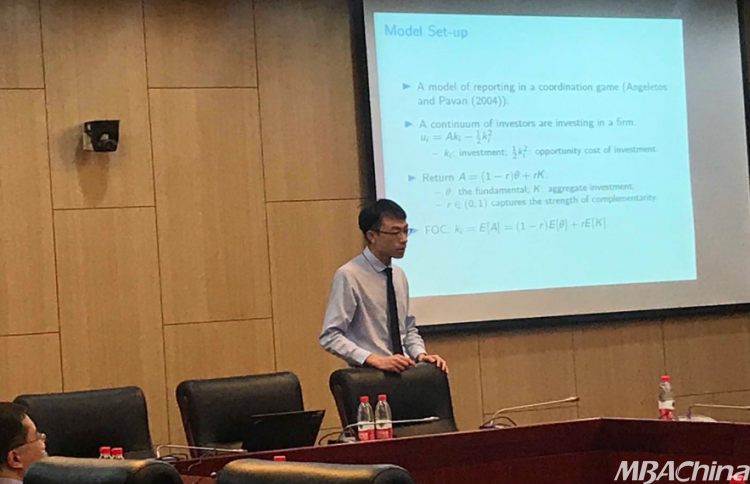

最后,卢近知做了主题为“Limited Attention: Implications for Financial Reporting”的学术论文分享。他的研究考察了投资者有限的信息处理能力对财务报告的影响。文章首先阐述了总结和细节之间的权衡:尽管总结包含基本面信息比细节少,但更便于投资者处理。该研究还发现当投资者决策互为补充时,把细节加在总结后面并不一定比只披露总结好。报告通过揭示披露细节的潜在成本,阐述了信息披露可能会导致的信息过载的问题。

卢近知讲座现场

此次活动属于庆祝中央财经大学建校70周年---“龙马奋进”系列学术报告,受到中央财经大学引智计划的支持。

(本文转载自中央财经大学商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 【调剂通知】中央财经大学2024年工程管理硕士(MEM)调剂批考生复试安排及录取原则 2024-04-08

- 【调剂通知】中央财经大学2024年MBA调剂批考生复试安排及录取原则 2024-04-02

- 【重要通知】中央财经大学工程管理专业调剂通知(MEM非全日制) 2024-03-30

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名