长江商学院报告:9月中国企业经营状况回暖,四项分指数全部上升

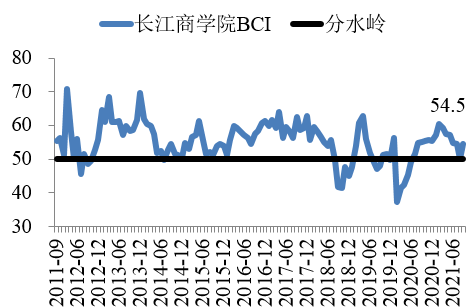

2021年9月的“长江商学院中国企业经营状况指数”(CKGSB Business Conditions Index,下称BCI)为54.5,与2021年8月的50.0相比有明显反弹(图表1)。本月的反弹终结了BCI此前半年的连续下滑,但后面的趋势将会如何演变还有待观察。

图表1 - 资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

长江商学院BCI是由4个分指数以算术平均的方式构成,这4个分指数分别为企业销售前瞻指数、企业利润前瞻指数、企业融资环境指数和企业库存前瞻指数。

这4个分指数中有3个为前瞻指数,只有融资环境指数衡量的是当下的状况,下面我们来看2021年9月这四个分指数的表现:本月这四个分指数出现了全部上升的局面。

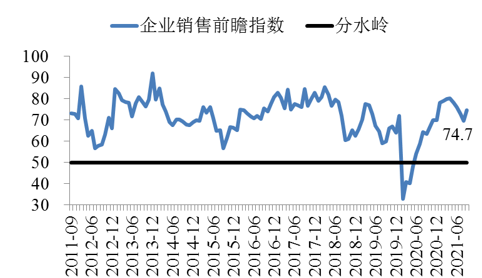

企业销售前瞻指数由上月的69.6升至了本月的74.7(图表2)。利润前瞻指数为55.7,与上月的48.0相比有较大幅度的攀升(图表3)。

图表2 - 资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

图表3 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

企业融资环境指数本月出现了一定幅度的反弹,上月为44.3,本月为47.2(图表4),该指数目前仍在50的分水岭之下。企业库存前瞻指数本月出现微幅上升,上月的数值为40.6,本月为40.7(图表5)。

图表4 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

图表5 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

在我们的调查过程中,融资环境指数和库存指数长期是“老大难”,多数时候在分水岭之下。

除了BCI之外,我们还在问卷中询问了企业对成本、价格、投资和招工情况的预期,并由此形成了以下与BCI并列的指数。

我们先来看成本端的指数:

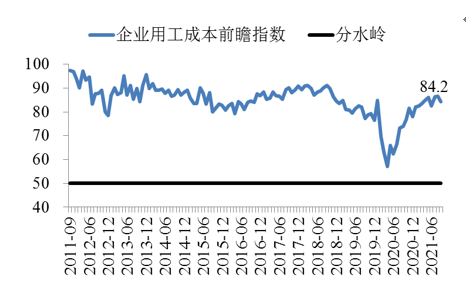

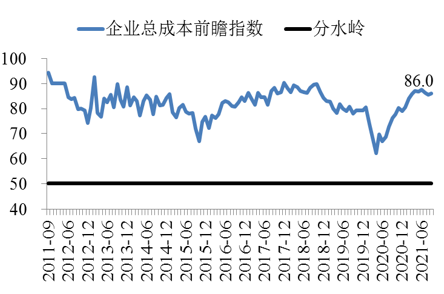

本月企业用工成本前瞻指数出现下滑,上月该指数为86.7,本月降至84.2。企业总成本前瞻指数出现微幅上升,上月为85.5,本月为86.0。具体数据参见(图表6)和(图表7)。

图表6 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

图表7 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

下面来看价格端的情况。

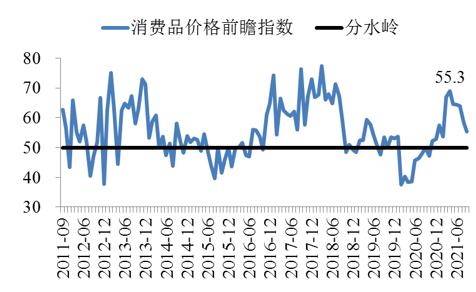

消费品价格前瞻指数本月出现了一定幅度的下跌,上月的指数为58.5,本月为55.3(图表8)。中间品价格前瞻指数本月大幅下滑,上月的数字为60.7,本月为50.4(图表9)。

图表8 - 资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

图表9 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

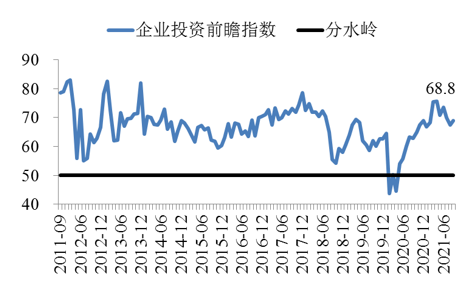

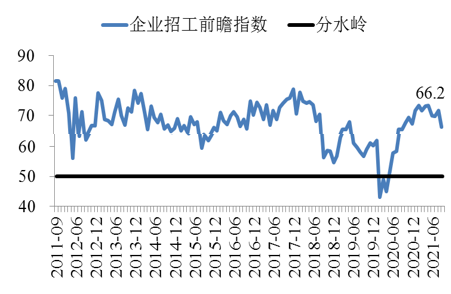

看完成本端和价格端的指数,投资和招工前瞻指数将是下一个需要讨论的主题。自我们开始进行调查以来,投资前瞻指数和招工前瞻指数长期都保持在高位,但在之前的几个月这两个指标也表现疲软,尤其是招工前瞻指数。

本月这两个指数出现了一升一降,投资前瞻指数本月为68.8,上月为67.5(图表10);招工前瞻指数本月为66.2,上月为71.7(图表11)。

图表10 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

图表11 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

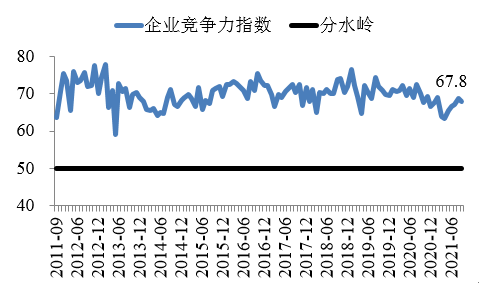

最后,我们在问卷中设计了一个关于企业竞争力的问题,就是问企业在其所在行业中处于什么地位,是在平均水平以上还是以下,或者持平。

根据这个问题的答案,我们制作了企业竞争力指数,该指数越高,企业在行业中的地位就越高。

问卷搜集的答案表明大多数样本企业在其行业中都属于佼佼者(图表12)。这也就是说,我们的样本企业是一群相对优秀的民营中小企业。反过来说,目前整个中国民营企业界的状况应该比我们样本企业的状况差。

图表12 -资料来源:长江商学院案例研究中心与中国经济和可持续发展研究中心

教授点评

李 伟

长江商学院经济学教授长江商学院案例研究中心主任

长江商学院中国经济和可持续发展研究中心主任亚洲与欧洲市场副院长

本月是“长江商学院中国企业经营状况指数”十周年。首先要感谢那些在十年中一直支持我们的学院领导和校友,没有他们的支持,BCI肯定是走不到今天的;其次,随着时间的流逝与数据的积累,我们正在接近当初我们制作BCI的目标——为分析判断中国经济提供另一种维度的资料;最后,现在市场也越来越认可BCI的价值,BCI的影响力正在国内外逐步扩大,这是对我们制作BCI最大的鼓励。

说完了这十年的经历,我们照样还是要分析一下本月的数据。BCI在经过了6个月的连续下滑之后,本月出现了反弹,而且四个分指数均出现了上涨,这说明企业运转的情况出现了明显的好转。这里面尤为重要的是销售前瞻指数和利润前瞻指数都出现了明显的上涨,这说明企业的外在运营环境在不断好转。

本月另外一个值得注意的指数就是价格端的指数。本月无论是消费品价格前瞻指数,还是中间品价格前瞻指数都出现了明显的下滑。尤其是中间品价格前瞻指数,从上月的60.7一下子跌到了本月的50.4,下跌的幅度高达10.3个百分点。我们的指数是前瞻指数,对比的是未来6个月与去年同期相比的状况,那么这就意味着假如这种状况得以维持,那么未来中国发生通胀的风险是不大的。

通胀风险小对目前的中国企业来说是一件非常大的喜事,因为我们可以看到无数的企业都在流动性短缺中苦苦挣扎,例如海航和恒大。假如中国面临的是高通胀的局面,那么中国就不能再随意使用扩张性的宏观经济政策,现在面临的是通胀风险小的局面,那么宏观经济政策就可以更激进一些。

现在的情况有点像2002年国有商业银行资产重组改革前。当年四大银行的不良贷款达到了惊人的数量,以至于业内的普遍看法是四大行在“技术上已经破产”。要清理四大行的巨额不良资产,并为它们注入新的资本金,这在当时财政相当紧张的中央政府看来是非常困难的。在不可能动用财政资源的情形下,无论是用人民银行再贷款的方式去注入资本,还是动用国家外汇储备的方式来筹集资金,这都相当于人民银行要大幅增发基础货币,也就是俗话说的要开动印钞机印钱。

我们知道从长期来看,货币发行增速和通胀保持着相当一致的关系,但为何当时中国在较大幅度地扩大了人民银行基础货币的发行后并没有发生通货膨胀呢?根本的原因就在于当时中国处于通缩的状况中,适量的注入货币不会引发通胀。

然而,需要注意的是,当今中国已经是一个非常开放的经济体了,在实行国内经济政策的时候必须考虑到国外的经济环境,尤其是在目前美欧日等主要经济体都在实行极度宽松的货币政策。

在这种情况下,本来就有大量的资金涌入中国,假如我们再实行宽松的货币政策,那么两者叠加在一起,中国的通胀就有可能起来。

从经济学理论和实践来说,对于这种状况,最好的办法就是实行浮动汇率制度。

浮动汇率就像高压锅上的减压阀,每当资金流入增多时,人民币汇率升值,从中国出口商品和服务的成本增加,中国的国际贸易竞争优势因此下降,对中国宏观经济自动产生抑制效应;与此同时,因为外币购买中国资产的成本上升,资金流入的动力就会减少。当资金大规模流出的时候,人民币汇率贬值,中国的国际竞争优势上升,对中国宏观经济自动产生刺激效应;与此同时,资金流出的动力就会减少。总之,浮动汇率体制是以汇率波动来换取经济的相对稳定,汇率也因此是稳定宏观经济的一个自动调节器。

另外,浮动汇率也为本国货币政策自主调节宏观经济开创了更为广阔的空间。它最大的缺点就是在汇率升值时不利于出口,但这点要从两方面说:第一,中国是一个大国,大国的经济主要依靠内需,中国也是如此,而要依靠内需,就必须有自主的宏观经济政策来调节国内经济;第二,对于汇率的波动,出口商还可以通过购买衍生品等方式来进行短期规避,或者也可以通过企业国际化用跨国运营来对冲汇率的波动。总之,为了汇率稳定去放弃国内宏观经济的稳定,大概率是一件得不偿失的事情。

end

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 整合全球名校资源 长江全球独角兽项目带你打开商业新版图 2024-03-26

- 比亚迪“亮剑”,是双向奔赴还是弯道超车? 2024-03-26

- 新能源汽车的2024:谁能进入决赛圈? 2024-03-18

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

华南农业大学2023年调剂说明