MBA同级声 | 长江商学院周二直播间笔记:价值投资在中国股市的机会和挑战

读MBA的价值不仅来自向教授学习,同时也来自与菁英朋辈并肩前行、相互成就。长江MBA项目特别推出“MBA同级声”专栏,将长江MBA项目2020级菁英学子的私想盛宴与你分享。

本期内容整理自长江商学院MBA 2020级上海班徐萌同学在1月19日长江MBA《周二直播间》二期直播中的分享,以价值投资为主题,探讨价值投资的底层理解,剖析其在A股市场面临的机遇与挑战,希望能为投资者提供新思与启迪。

本文整理自长江商学院MBA 2020级上海班徐萌同学在1月19日长江MBA《周二直播间》二期直播中的分享

一、什么是真正的价值投资?

从学术角度,价值投资是一种投资策略,挑选一些交易价格低于其内在价值的股票,价值投资者也会积极地寻找他们认为被市场低估的股票。

通过名人的言语描述,我们可以进一步了解什么是价值投资。Benjamin Graham曾说过:

价值投资,是基于详尽分析本金安全和满意回报的有保证的操作。

与之相对的,不符合这些操作的投资,就是投机。

我们所熟知的张磊也曾对此做过定义:

价值投资不是零和游戏,不是博弈思维,也不是风口理论。

而价值投资的佼佼者巴菲特这样评价自己的投资:

“我从不打算在买入股票的次日就赚钱,我买入股票时,总是会先假设明天交易所就会关门,5年之后才又 重新打开,恢复交易。”

价值投资靠的不是运气,而是你的分析。基于你对这个股票或者是这盘生意的判断,去做一个有一定安全性、有确定性回报的操作,这才是真正的价值投资。

因此价值投资的重点,是透过基本面的分析,去寻找并投资一些股价被低估,具有安全性的股票。

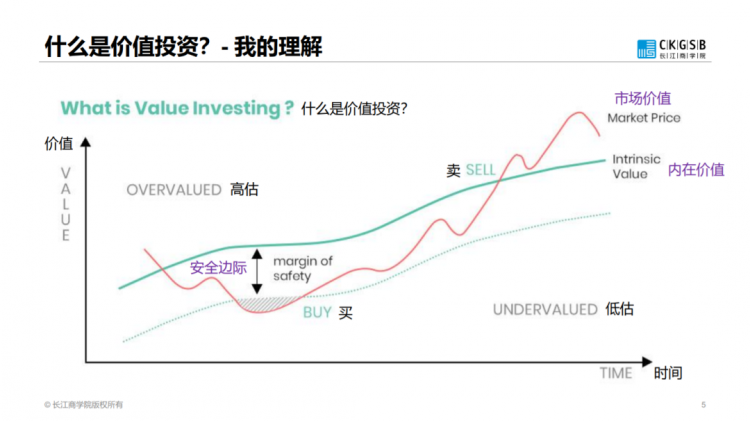

用一张图解释我理解的价值投资:绿线代表所谓的内在价值,也就是说如果我们基于基本面的分析去判断这个股票或者这个产品在不同的时间点的价值是什么;红色代表的是市场的价值,也就是市场现在为愿意为这个产品付费的人所基于的价值是什么。

我们会发现这两条线其实并不总是在相同的趋势下运动的,有的时候市场价值会高于内在价值,有的时候市场价值会低于内在价值。

对于价值投资者来说,我们时刻都在寻找这样的一个点,就是市场价值低于内在价值的时候,这就是一个安全边际。我们希望在有足够好的安全边际的情况下,当这个股票或者财产被低估的时候买入这个财产。之后当市场开始意识到被低估的价值,导致它的市场价值逐渐地恢复至它的内在价值,甚至高于它内在价值时,再把这样的财产卖出。

二、如何利用价值投资

如何来利用价值投资中最重要的原则或者一些常用的指标来指导我们把这一概念上的事情变成一个可以操作的、可以使用的技巧呢?

巴菲特最常用的六大法则分别是:

竞争优势原则

现金流原则

市场先生原则

安全边际原则

集中投资原则

长期持有原则

1.竞争优势原则

首先是竞争优势原则。做投资的时候,需要买到一个标的、一个股票、一个公司或者一份资产,它是具有很强的竞争优势的,它是具有很强的商业壁垒的,而且这种优势最好是有持续性的。

2.现金流原则

第二个是现金流原则,即巴菲特所讲的,我不在乎你的报表利润到底是多少,我在乎你真正赚到的现金能够有多少。

3.市场先生原则

第三个点是很多人都会忽略、但我觉得非常重要的,那就是市场在短期内很多时候是无效的,但长期来说大概率都是有效的。

4.安全边际原则

安全边际原则,就是我们希望在内在价值远远高于市场价值,或者市场价值远远低于内在价值的时候进行投资,因为我们都想要为自己的投资买一份保险。

5.集中法则

集中法则指的是尽可能投资你自己熟悉的公司,不需要过度分散。

6.长期持有原则

最后,作为一个价值投资者,其实你希望的是可以长期地持有一个好的公司,是一个你真的认可的公司。而不是单单买了这个公司,猜这笔投资第二天就会赚到钱,然后卖出。你希望你投资的公司,在接下来的十年或者是几年的时间内可以帮你制造财富,你希望跟这样的公司一起成长。

价值投资策略下的常用指标包括:

市盈率PE(市盈率=股价/每股税后利润)

市净率PB(市净率=股价/每股净资产)

资产负债率D/E(资产负债率=总负债/总资产*100%)

价现比(价现比=股价/每股现金流量)

股息率(股息率=分红/股价)

三、价值投资的经典案例

价值投资最吸引人的地方其实就是在过去的一百多年中,有非常多经典的案例,流传许久,并且每次谈起来都有新的感悟和借鉴价值。

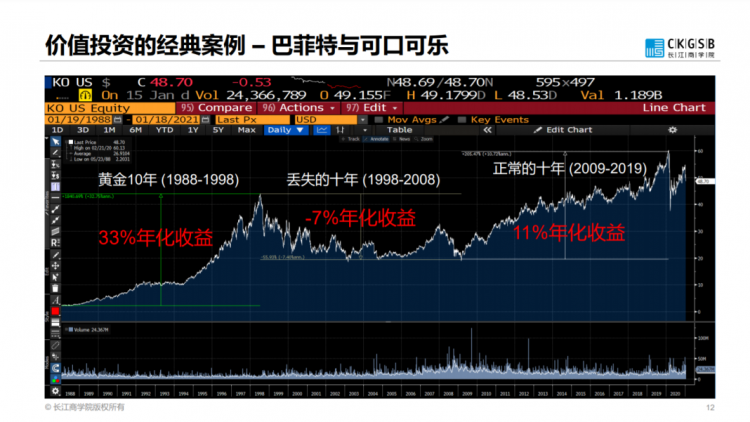

一个非常有名的案例,就是巴菲特与他的可口可乐。巴菲特是怎么用他的法则来确定可口可乐是不是一个好的投资案例呢?

第一,巴菲特在他的成长过程中,发现可口可乐对于消费者的吸引力其实大得惊人,用户的粘性非常大。这恰恰体现了可口可乐是一个竞争壁垒很高的行业,因为它的用户非常有粘性,这就代表着实际上它对用户有比较好的议价能力。

其次巴菲特又发现,可口可乐公司的市值大约两百亿,但是如果别人想要来做另外一个可口可乐,他至少需要花费超过一千亿美元的投入,这与公司现在市值相差非常的多。

虽然对于美国跟欧洲来说,这是一个正常消费品,但是对于全世界来说,其实很多人还没有喝过可口可乐。所以巴菲特认为可口可乐有一个更大的市场。随着世界人均收入的增长,这些人可能都会变成可口可乐的用户。

基于这些假设,他投资了可口可乐,这是非常符合巴菲特投资观点的一个逻辑。

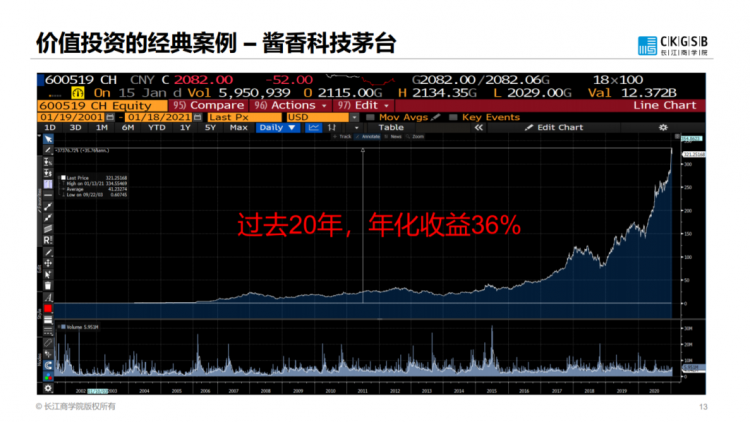

国内也有一个为人们津津乐道的价值投资案例,那就是我们的酱香科技茅台。在过去的20年里,茅台的年化收益达到36%;这意味着如果我们在20年前投资了10块钱,现在已经变成了4000块钱。

要而言之,价值投资并不取决于你买了什么股票,而是取决于你买这个股票背后的动机以及你的逻辑,也就是你为什么买或者什么时候买了这支股票。

四、价值投资在A股的市场机遇与挑战

对于价值投资来说,A股很多的挑战正好也是机遇。

1. A股追高杀跌

第一点是在A股中,很多时候会追高杀跌,但也给投资人带来了一些机会,因为它给了人买入跟卖出的机会。

2. A股很多热钱追热点

第二点是有很多的热钱追热点,而这一现象在另一方面又增加了市场的流动性。

3. A股抱团严重

第三点就是很多人认为股东抱团严重,但与此同时也产生了机遇,因为如果你一旦发现了好的公司,你就可以长期持有,因为大家会发现这个公司很好,都会过来抱团。

4. A股基本面研究少

最后就是大家常讲的,A股做基本面的人很少,但是我想说,正是人少的时候,你做这件事情,你的研究才真正有价值。

总结一下,投资人都很喜欢的一句话就是“不管白猫、黑猫,捉到老鼠的就是好猫”。所以我觉得虽然我讲了非常多有关价值投资的东西,但是价值投资并不是唯一有效的投资策略,不管用什么投资策略,其实只要最终真正能帮到你抓到老鼠,那对你来说就是一个好的投资策略。

五、对于价值投资的见解

1.基本面研究

第一点,基本面的研究一定是价值投资的必经之路。我坚信投资所赚到的钱——当然这个钱是投资而不是投机赚到的钱——就是知识的变现。如果坚定要走价值投资这条路,那基本面的研究一定是不可回避的唯一之路。

2.公司的长期竞争力

第二点是很多人会把价值投资跟长线投资混淆起来。事实上,长线投资的前提,是投资分公司的具有长期竞争力。也就是说在投资的时候,我们要确定这个公司在长期市场中是会有持续竞争力的。如果没有这样的竞争力,那长线投资其实不见得是好事;因为随着时间的挪移,公司的价值会变得越来越低,因此分析公司长远的市场竞争力是至关重要的。

3.公司价值变化

第三点是关于价值。公司的价值不是一个固态的、一成不变的东西,它是一个动态的、会随着市场环境,比如利率、外部风险、流通性而改变的,有的时候它甚至是相对的。还有一点需要强调,当投资一家公司时,我们希望它的市场价值会慢慢地回升到它的内在价值,但是一定要注意持仓成本,即关注机会成本的变化。

4.相信长期市场

第四点,与其说是经验,不如说是一种信仰。我们需要相信市场短期经常无效,但长期来说是有效的。在这一前设下,市场价值才会回归到内在价值。

5.更高远的眺望

第五点,基于现在疯狂的市场环境之下,很多东西都不再便宜的时候,我们要怎么投资?我的总结是在安全边际变窄的情况下,我们只能做到研究得更深,或者是眺望得比别人更远。比如别人看到这个公司的2020年,我们能展望到2025年、2030年的情况,这样才能找到更好的边际。

6.The Power of Compounding

最后一点,价值投资很多的时候是一个马拉松,不要想着一夜暴富,但是要相信The Power of Compounding;如果每一年赚百分之十,到二十年之后,一块钱就会变成六块多钱!

分享的最后用巴菲特的一句话作结,“当别人都恐慌的时候,你要贪婪了。”谢谢大家。

周二直播间

“周二直播间”是长江商学院MBA项目新鲜推出的明星栏目,由长江商学院MBA项目2020级三地班级联合呈现,汇聚长江学友的智慧与力量赋能中小创企业,是长江MBA同学们的私想盛宴!

第三期“周二直播间”就在明晚!邀请上海裕兆投资合伙人朱穹同学为你讲述《投资期货的3大关键点》。20:00准时开播!

(本文转载自 长江商学院MBA ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 整合全球名校资源 长江全球独角兽项目带你打开商业新版图 2024-03-26

- 比亚迪“亮剑”,是双向奔赴还是弯道超车? 2024-03-26

- 新能源汽车的2024:谁能进入决赛圈? 2024-03-18

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名