疫情后时代,企业的最大挑战是什么?

作者 |甘洁,长江商学院金融学教授、长江商学院金融与经济发展研究中心主任

来源|第一财经

编者按

自新冠肺炎疫情爆发以来,中国工业企业二季度已经全面复工复产,生产量也大范围反弹,中国经济表现出相当强的韧性。

但疫情后时代,经济状况真的如我们所想的一样乐观吗?工业企业还能长期保持增长发展吗?

长江商学院金融学教授甘洁认为:如果疫情反复或国外疫情持续,企业可能依旧面临产能过剩的困境,企业应制定相应的政策预案。

甘洁

麻省理工学院博士

长江商学院金融学教授金融与经济发展研究中心主任校友事务副院长

本文数据来源于对约2000家规模以上工业企业的经营状况和融资需求进行的季度调查。该调查从2014年第二季度开始已进行了六年。调查采用电话访谈形式,样本通过对国家统计局2013年经济普查规模以上(即销售额大于2000万元)的企业按行业、地区、规模分层的随机抽样产生。

我们的样本涵盖41个行业和31个省份。根据国家统计局的划分标准,绝大多数(96%)为中小企业(用工人数小于500人、营收小于4亿元),17%属于小微企业(即用工人数小于300人、营收小于2000万元)。

二季度关注点

1.产业复工复产,生产量明显上升

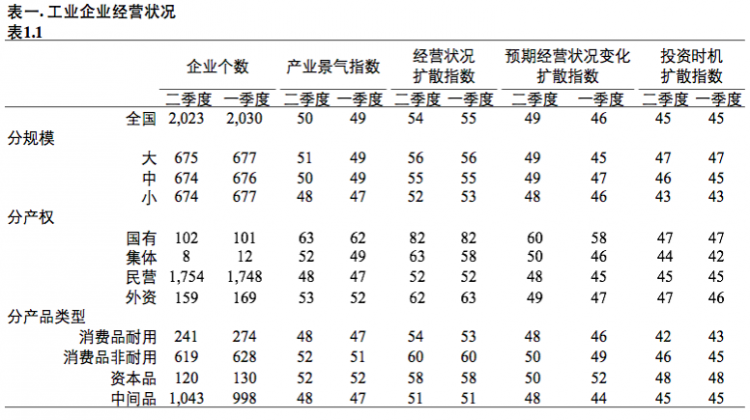

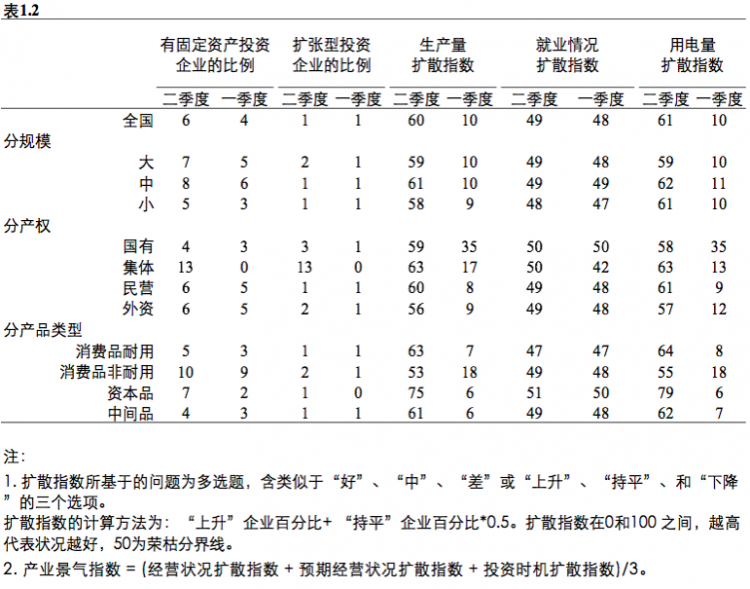

调查中100%的企业已经复工,82%的企业已经进入相对正常的生产状态(上季度为51%)。反映实际产出的指标,包括生产量(60)、用电量(61)和国内订单(61)均明显反弹(上季度均为10)(表一)。就上升幅度而言,22%的企业生产量上升在10%以上,7%的企业生产量上升幅度为20%或以上。

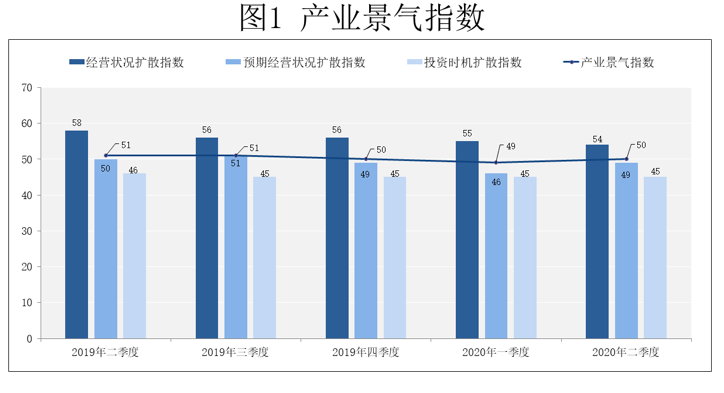

反映经营状况和未来信心的产业景气扩散指数为50(上季度49),呈持平状态(图1)。占产业大多数的民营企业仍然轻微收缩,扩散指数为48(上季度47)。国有企业处于扩张状态,扩散指数为63(上季度62)。企业对未来仍持谨慎态度,投资疲软,进行扩张型投资的企业占比仅为1%。

2.现金流危机企业明显下降,企业期望更多政策支持

面临现金流危机的企业占比从上季度的15%下降至7%。其中约2/3企业只能维持不到六个月。有现金流危机的企业中,小企业约占43%,大、中企业各占30%和26%。它们的用工人数在本调查样本中占比共为5%。全国规模以上工业企业用工人数为2.1亿人,鉴于我们抽样的代表性,粗略估计有1050万第二产业劳动力面临失业的风险。

令人欣慰的是接近100%的企业得到了政府或上下游的支持。其中全部企业(100%)获得社保减免,34%获得了税收减免,只有1%的企业得到银行利息*的支持。当前企业最期待的政策依次为提高税收减免比例(51%)、增加疫情补助资金(30%)和增大社保减免力度(20%)。

虽然目前复工状态较好,但如果疫情反复或国外疫情持续,企业仍然可能面临困境,应有相应的政策预案。

挑战及重点

1.行业分布

景气指数位列前三的分别为电力、热力生产和供应业(67)、水的生产业(64)和燃气生产和供应业(64)。其中,电力、热力生产和供应业,水的生产业分别连续17和14个季度位于榜单前列。本季度后五名是电气机械和器材制造业(44)、非金属矿物制品业(44)、黑色金属冶炼和加工业(45)、黑色金属矿采选业(45)和皮革毛皮制品业(45)。黑色金属冶炼和加工业连续12个季度上榜。

2.挑战和重点

产能过剩继续为产业经济面临的最大挑战。二季度85%(上季度85%)的企业产品在国内市场供大于求,反映国内需求不足的扩散指数与上季度相同,为92,仍处历史新高。产能过剩超过10%和20%的企业占比也上升,分别为61%和25%(上季度为68%和33%)。同时,反映国外需求不足的扩散指数也上升至历史新高,为91(上季度90)(图2)。

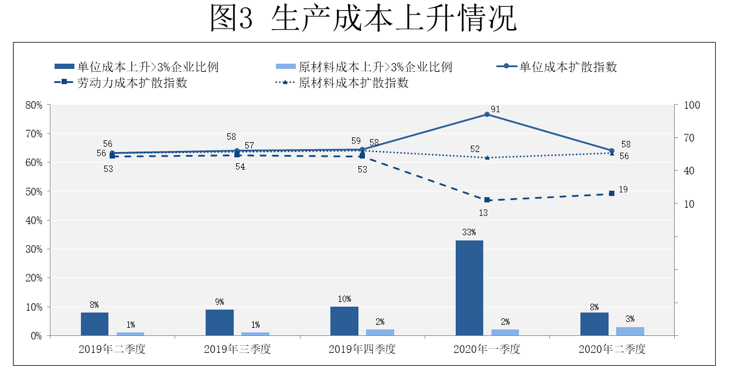

产业经济的第二大挑战仍为成本上升。本季度单位成本扩散指数为58(上季度91),成本仍处于上升状态,但因生产量的增加成本上升的幅度明显下降。有较大幅成本上升(单季成本上升超出3%)的企业占比从上季度的33%下降至8%(图3)。成本上升主要因原材料成本带动,后者扩散指数为56(上季度52)。同时,劳动力成本持续下降,指数为19(上季度13)。

最后,融资自2014年二季度本调查开始以来一直不是产业经济的瓶颈。本季度仅有0.3%的企业认为融资是制约因素。仅有1%的企业认为资金不足,这些企业中绝大多数(74%)是生产性而非扩张性资金不足。银行借贷态度轻微收紧,扩散指数为48(上季度49)。

结论

新冠肺炎疫情是继去年中美贸易摩擦之后对产业的又一次打击。中国经济表现出相当强的韧性,二季度已经复工复产,生产量大范围反弹。但产业产能过剩仍然严重,投资亦疲软。

鉴于疫情有可能出现反复,全世界范围内经济恢复需要相当长的时间,建议政府对救助政策做出积极的预案,有效防范下行风险。

(本文转载自长江商学院EMBA ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 整合全球名校资源 长江全球独角兽项目带你打开商业新版图 2024-03-26

- 比亚迪“亮剑”,是双向奔赴还是弯道超车? 2024-03-26

- 新能源汽车的2024:谁能进入决赛圈? 2024-03-18

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名