长江商学院资讯|原油“意外猛涨”,当心本月回撤

4月,一场史无前例的“负油价”让人慌了神,以为就此一蹶不振;5月,油价却一反预期接连上涨,股市也开始一路高歌。

面对刺激心跳、大起大落的原油价格,长江商学院李海涛教授提醒:这一波油价与股市反弹,短期内需要警惕。海外市场发生了什么?后期将走势如何?让我们一起看看李海涛教授的分析。

继WTI5月合约在4月20日跌出负值后,市场心有余悸,就在大家担心油价是否会继续受压——6月合约是否会继续跌出负值(主要逻辑在于大家预期库欣地区库存在5月会装满),油价一反预期,在5月走出一波漂亮涨势——WTI连续合约从4月21日的10.01美元/桶目前涨到了35.49美元/桶,4月底以来连续5周上涨。

5月全球大类资产不仅仅是原油价格上涨,包括铜价及道琼斯和A股市场都出现上涨,尽管WTI的反弹最为明显。

海外市场发生了什么,原油价格出现如此大幅反弹,后期走势会如何?

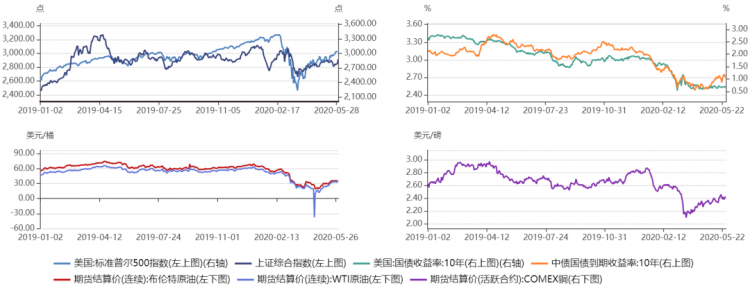

图表1:截至5月底大类资产价格走势

资料来源:Wind

5月全球宏观市场回顾

4月份以来美国欧洲经济复工还是比较乐观的,虽然疫情传播并不容乐观。

从疫情发展来看,海外疫情确诊人数环比增速在持续下降,但绝对值依然在持续上升。

截至5月30日,全球新冠肺炎(COVID-19)累计确诊病例超过616万人,周环比增长14%,环比增速持续回落。

新增确诊病例下降主要美欧新增病例得到一定控制,但从最近数据看,英国的新增确诊病例有所反弹,同时,巴西、印度的新增确诊病例会让市场担心新一轮的疫情传播——而印度对包括原油在内的消费需求不容忽视。

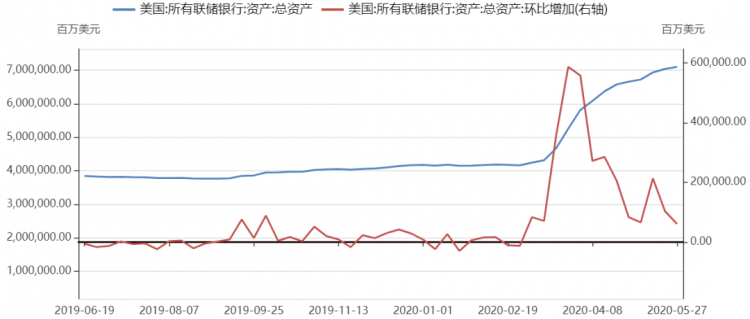

央行货币政策是资本市场关注焦点。

3月23日,美联储无限量QE给市场提供了充足流动性,成为资本市场转折点。

美联储借鉴了2008年金融危机的经验,迅速有力提供了流动性,避免了恐慌造成的流动性危机。3月23日美联储宣布无限量QE稳住了市场波动率,Ted利差(3个月LIBOR利率减3个月国债利率)和OAS利差(Option Adjusted Spread ,OAS)创历史新高后开始回落,巴菲特盛赞鲍威尔是跟沃尔克一样伟大的美联储主席。

图表2:美联储QE速度

资料来源:Wind

同时,5月上旬市场就传出美联储负利率预期。面对负利率压力,美联储并不确定能够有效应对危机。

我们认为,这一轮危机并不是经济增长本身失去动力的问题,而是疫情使经济短暂遇到打击,只要提供足够的流动性并使经济活动尽快恢复,美联储不需要用负利率来刺激经济——何况这种效果从欧洲日本经验来看,并不见得有效,反而给美国金融市场带来复杂性和扭曲,导致资本外流,对美国不利。

在疫情得到完成控制,经济恢复到预期之前,我们预计美联储不会退出量化宽松,但美联储何时退出、流动性何时收紧会成为下阶段市场关注焦点。

美联储副主席Richard H. Clarida在近日表示,“尽管金融条件的缓和是值得欢迎的,但能否证明这种持久性将在很大程度上取决于冠状病毒传染所采取的过程及其造成的衰退持续时间”。

面对拖延开工带来的经济压力,美国选择了牺牲一部分利益尽快开工,这给未来带来不确定性。

美国财政部也没有示弱,短短时间内两党达成一致超市场预期。

美国在短短两个多月内通过的四项立法中,国会投票通过了2.9万亿美元的冠状病毒救济,约占GDP的14%。

这笔总额包括将近7,000亿美元用于“薪酬保护计划”,以支持留在小公司的工人,以及超过4,500亿美元,用于美国财政部,为美联储信贷安排提供第一笔亏损的股权资金。

由于复工复产的推进,周度数据显示经济开启反弹。

美国ECRI领先指标在4月17日已经开启反弹,美国粗钢产能利用率以及炼油厂利用率4月底开始在底部企稳。虽然美国持有失业保险人群的失业率依然在上升——截至5月22日公布持有失业保险人群失业率17.2%,较上期上升1.7%。

5月份月度数据也逐渐显示经济反弹。

5月份,发达国家PMI除日本外全部反弹,美国制造业PMI43.10,脱离12年来低点,欧元区制造业PMI39.40,英国制造业PMI40.70,日本制造业PMI38.40,美国PMI依然是最强;

发展中国家PMI也全部开启反弹,中国PMI50.60,俄罗斯PMI36.20,巴西PMI38.30,印度PMI30.80,带动整个摩根大通全球综合PMI反弹至36.30。

美国

美国方面,投资带动销售总额回升是工业经济复苏一个非常重要指标。

美国商务部5月中旬公布的美国3月份销售总额同比增速-4.91%,制造商销售额同比增速-6.54%;如果说销售是一个滞后的指标,那么物价可以更早的反应出需求的复苏,5月份美国ISM制造业PMI物价指数40.80,脱离4月份底部开始回升。

销售的回升来自于货币政策、财政政策及产业政策对需求的推升,需求持续回升从美国工业总体产出指数以及全部工业部门产能利用率可以验证。

4月份,美国全部工业部门产能利用率64.89%,持续回落;但销售与物价的回升,推动整个美国非农就业人数-商品生产同比增速回调,但服务生产运输仓储业就业人数依然回调。

韩国

韩国方面,5月底韩国央行数据显示,韩国出口市场依然没有打开。作为全球经济的“金丝雀”,韩国最早公布当月的经济景气情况。

韩国央行5月27日公布的韩国出口型企业5月份新订单景气指数57,持续低于预期,1月份以来持续下降;同时开工率指数56,持续低于预期,1月份以来持续下降。

在新增确诊病例依然在环比增加情况下,强行推动复工,并不能视为经济在底部复苏的标志,因此对于这一波油价与股市反弹,需要引起注意。

虽然美国当周初次申请失业金人数在下降,波罗的海干散货指数的回升、美国高收益债期权调整利差的回落、美元指数的回落、澳元兑日元的回升所代表的风险偏好回升,推动了全球大类资产风险偏好的回升。

5月原油及美股的强劲复苏

5月资本市场的大幅反弹,在于美联储无限量QE给市场注入信心,同时,市场也逐渐认识到疫情带来的只是经济短期的暂停,与2008年金融系统出现崩溃导致的信用扩张的回落有很大不同。

原油方面,我们上月初写了一篇《油价还会再次面临负值吗?》,表达了好的事情正在发生。

当时我们认为负油价的原因除了储存和运输成本让多头不愿在低价接货之外,还有一个很重要原因在于流动性缺失。

由于临近交割,部分多头移仓换月晚,又不能接货,让空头抓住了一次精准打击的机会,但这样的机会很难再发生第二次,以USO为代表的基础都早早移仓,同时油价这波负价格让很多散户退出CME“赌场”。

另外,数据层面上,基本面也在改善,支持了油价上涨。

4月29日EIA新公布数据显示炼厂利用率开始拐点回升,原油产量持续下降,减缓了库欣库存压力。美国原油产量1210万桶/天,下降10万桶/天,进口530万桶/天,出口330万桶/天(相当于净进口200万桶/天),炼厂利用率从上期的67.6%上升到69.6%。

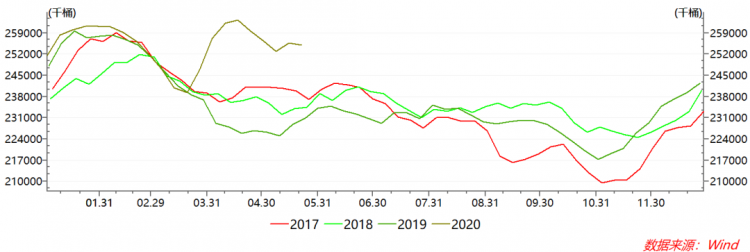

同时,成品油库存的意外下降,同时激发了市场好的预期。

4月最后一周早些时候,美国阿拉斯加、乔治亚州、南卡罗来纳州、田纳西州、得克萨斯州等地部分经济重启,使得美国成品油库存4月24日一周意外下降367万桶,随后成品油库存在5月上旬持续下降,在5月15日上升,市场预期下游需求不足时,5月22日一周成品油库存在炼厂开工率上升情况下,依然下降72万桶,市场对经济的复苏预期重新充满预期。

图表3:美国成品油库存5月15日回升后再次回落

资料来源:Wind

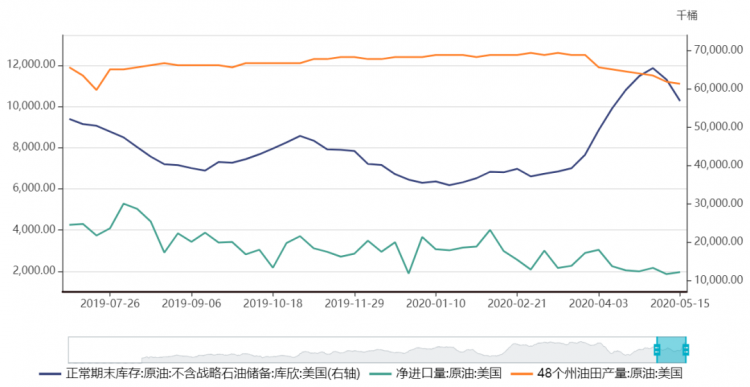

在炼厂利用率上升,原油产量与净进口量下降背景下,原先支持WTI05合约价格为负的逻辑——库欣胀库风险,在库欣原油库存下降背景下也就不复存在了。

图表4:库欣库存5月8日以来下降

资料来源:Wind

所以当时认为,不会再坏了,好的事情正在发生,这背后更重要的因素在于美联储前所未有的政策支持和新冠确诊病例环比增速的趋缓。

但是如果持续的不复工,导致需求下降,产业萎缩,这就不是短期流动性能够解决的问题,例如102年历史的Hertz公司的破产等,实实在在需求没了,这样的资产负债表收缩才是美联储最为担心的,所以及时复工非常重要——不能让产业出现萎缩。

6月走势:中长期原油和铜价格筑底,债市可能走熊, A股值得持续投资

对于6月并不悲观,但短期要注意回调风险。

从宏观环境上来讲,货币与财政政策依然在生效,美联储短期很难退出宽松,给市场一个好的预期,并且基于复工的推进,商业银行的信用扩张不会受太大阻碍,但短期美国的抗议游行、疫情以及政治上的不确定性,可能会对市场形成干扰。

当前全球的宏观风险在于疫情与G2关系的不确定性。

第一,随着美国大选白热化,G2博弈复杂性将进一步加剧,带来不确定;

第二,海外疫情并未完全控制,环比依然再增加,需求并非真正在底部反弹;

第三,原油供给方面,随着油价上升,美国页岩油公司具备套保空间,关闭页岩油井进度将会趋缓,美国产量下降将趋缓;同时俄罗斯会重新考虑延长减产可能;

第四,短期看当前WTI管理基金多头持仓在顶部、空头持仓在底部,当心反转风险;

第五,原油需要消化海上浮仓,HFI research统计的浮仓数据已经到近2亿桶,油价一旦转back,海上库存将持续释放对价格形成打压。

5月份原油及铜的价格上涨,在于美联储托底政策以及美国4月底开始解除封锁恢复经济。

5月22日美国ECRI领先指标125.72,4月份以来持续回升;同时5月24日美国消费者信心指数35.5较上一周回升;5月23日,美国当周初次申请失业金人数212万人,较上周下降32.3万人,4月以来持续下降;5月23日的美国粗钢产能利用率53.2%,较上周回升0.5%。

美国的周度高频数据显示,美联储和财政部托底政策正在让经济逐渐企稳。

同时,波罗的海干散货指数的回升、美国高收益债期权调整利差的回落、美元指数的回落、澳元兑日元的回升所代表的风险偏好回升,都支持原油价格走强,整个市场偏乐观。

但6月价格持续上行受到考验。

前面风险我们说了,包括海上浮仓、G2关系、疫情的第二波来袭、OPEC+的减产执行、当前期货持仓以及10年期国债利率所代表的需求复苏等,都可能抑制油价快速上涨。

美股同样面临着上面第一第二个风险,同时美联储也在持续缩减购债规模,包括最近的美国明尼苏达州警察暴力执法引发的社会动荡持续升级,以及特朗普宣布终止与世卫组织关系,同时将修改国务院针对香港的旅行建议,都可能引发风险偏好的回落。

对于中长期来讲,依然维持2019年底对油价N型走势的判断,看好油价短期回调后反弹。我们看到一些信号是有利于油价中长期走高的,只是疫情临时打断这一趋势。

从经济周期复苏角度来讲,如果不是疫情,这轮经济在全球央行货币宽松背景下本身已经具备向上动力。

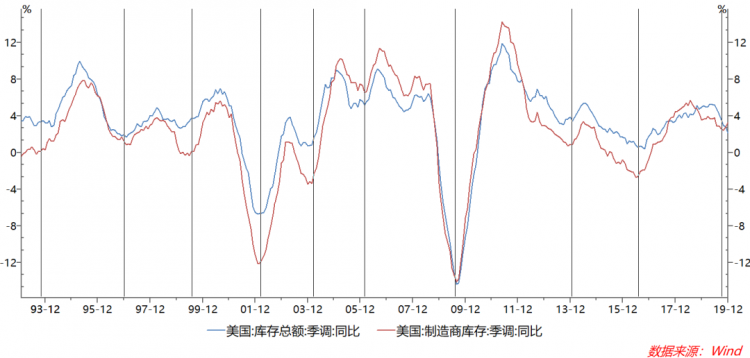

此外,美国库存也逐渐进入周期底部,在货币宽松下随着销售复苏,会逐渐从被动去库存转向主动增库存,带来商品价格上涨。

图5:当前库存正在经历周期下行阶段

流动性扩张下,美元指数的下行压力有利于油价。

先不谈美元兑加元与油价关系(因为加拿大是重要对美原油出口国),其实本质是一样的,都会反映到美元指数上。

美联储在实施无限量QE后,为何抵御负利率,一部分原因会考虑到资本流出(美债吸引力下降),这会导致美元指数走低;

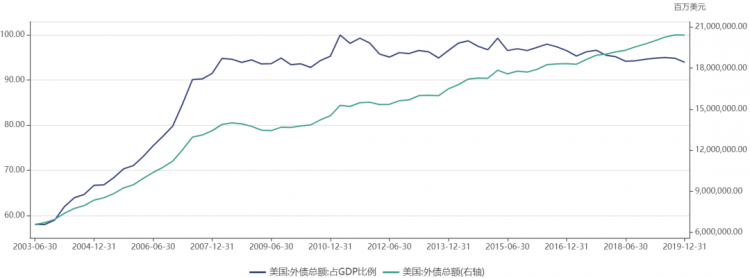

另外,从美国政府自身负债来讲,在财政扩张背景下,美国国债/GDP比例会往140%奔走,这其中大部分为外国投资者持有——外债总额超过了20万亿美元,占到GDP94%以上,使得美国有动力让美元贬值;

另一个层面上,美元贬值也有利于美国出口,降低贸易逆差。

图6:美国外债总额及占GDP比例

对中长期来讲,还有一个关注点,就是通货膨胀。

短期内由于疫情影响,居民消费快速下滑,而政府消费没有及时补上,短期是有通缩压力的,然而长期来讲,美国财政扩张同时一旦居民消费随着复工恢复,会带来需求超过潜在增速,通胀上升问题。

另外,如果把通胀本质上理解为一种货币现象,美联储无限量QE会带来未来通胀压力。

这在2008年美联储QE后的案例可以观察。油价与通胀是相互影响的关系——通胀会拉高需求,推动油价上涨,同时油价上涨也会带来通胀的上升。通胀预期对油价会中长期利好。

图7:通胀预期与油价走势

当然不确定的因素在于,美沙俄三国会在高油价下增加供应,同时较高的库存对油价也会形成打压,所以油价要上涨太高也会存在压力,还要看减产执行情况和库存的走势。

中国

A股方面,中国经济也在持续复苏,跨境资金流动方面对中国经济能够形成支撑。

上周6大发电集团日均耗煤量384万吨,近一周来回落但高于2016、2017、2019年同期;高炉开工率收于70.58%,3月份以来持续回升;山东地炼炼油厂开工率收于76.16%,开工率高于往年。

北上资金及沪深两融余额持续回升。上周陆股通买入成交净额152亿元,4月25日以来连续上升,北上资金对A股依然偏乐观情绪;沪深两融余额1.081万亿元,同比增长17.14%,同比增速在4月25日以来持续回升。

中国经济相较美国经济依然具有套利空间。

中美10年期国债利差最近一周平均在205bp,处于历史高点,同时中国在金融、能源等各领域的开放政策,有利于资金流向A股,在宽流动性上持续看多A股。

包括澳元兑日元所代表的全球风险偏好回升,中国超宽松的M2和社融同比增速,持续偏低的DR007利率,整个资金市场流动性充足,能够支持A股风险偏好的持续回升。

国债方面,美国10年期国债利率6月份可能逐渐走高。前期抑制利率上行的主要因素在于美联储持续购买国债,形成所谓“赤字货币化”,抵消了国债超发带来的流动性紧张。

随着美联储逐渐减少国债购买,在供应上升以及经济复苏预期下,美国国债利率可能会上行,中美10年期国债利差会走窄。

(本文转载自长江商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 整合全球名校资源 长江全球独角兽项目带你打开商业新版图 2024-03-26

- 比亚迪“亮剑”,是双向奔赴还是弯道超车? 2024-03-26

- 新能源汽车的2024:谁能进入决赛圈? 2024-03-18

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

火速围观|北化经管MBA2023新生大数据