长江商学院|谁才是“负油价”的罪魁祸首?

4月20日,美国石油期货价格一夜暴跌300%,出现史上首次负值。继美股熔断、负利率之后,“倒贴钱送油”再次让人大开眼界。有人说,这是一场对全球“抄底”散户的精准收。

为何会出现“史诗级”负油价?究竟谁是负油价的“罪魁祸首”?眼下真的是抄底的好时机吗?长江商学院李海涛教授深入分析了负油价的前世今生,并对未来走势进行预判,让我们一起来看看原油市场的“腥风血雨”。

一、现状:怎么理解当前的负油价?

你怎么也不会想到,原油的价格会是负的,而且是超过-37美元/桶——这意味着,你在-37美元时候买入WTI(西德克萨斯轻质原油)05合约并持有进入交割,合约的卖方将给你倒贴37美元/桶,让你把原油拉走,前提是你要自己找好库存。

如果你是贸易商,你可能会在4月底一边收钱一边收油,这个故事可以给你儿孙吹牛一辈子。

这次暴跌的背后,更多在于交易机制叠加人性博弈形成的负向踩踏。当然,供需的极端不平衡、算法交易、交易所交易规则调整为这次负油价提供了助力。

对这次负油价的成因,市场有了非常多解释,去粗取精,我们理解:

1)赌的因素

据传程序化交易以5月未平仓的10.9万手投机多头为猎杀目标,利用即将到期必须平仓、展期或交割(实际这些投机多头根本无法做到在库欣实物交割)的规则不断打压价格,最终造成极端情况。而真正下跌的是5/6月份价差的抛售,5月合约本身跌幅也就5美元。

2)交易机制问题

造成这一恐慌,实际上交易所成为推手。作为“开赌场”一方,维护交易规则和公平性是交易所主要责任,交易所并不负责价格波动风险——就像央行货币宽松不会顾及金融债务风险一样,因为这不是交易所职责,风险由市场买单。

实际上,交易所原先并不支持负价格交易,上周临时重构了代码支持负价格交易——彼时交易所已经感觉到库存问题以及价格可能会打到负值,因为美国主要由买方负责寻找库存,很容易形成空逼多。4月21日ICE交易所又将熔断机制关闭,理由是市场波动太大,先前熔断百分比已不适用。

问题是,为什么空逼多能够成功?

很容易想到就是多头没有能力接货——因为找不到库存或者库存很贵。按照WTI的交易规则,主要由买方负责提供交割库存。

这么便宜的货,真的找不到库存了吗?

据数据服务公司Genscape周一报告称,截至4月17日的一周,纽约商品交易所的西德克萨斯轻质原油交货地库欣地区原油库存增加至6100万桶,比前周增加9%,而库欣原油库存约在7800万桶。

库存应该还是有的,关键是你拿不到——要么偏远没法运输,要么都被关系户预定完了,特朗普在21日表示开始考虑停止从沙特进口原油,目的也是为了保护有限的库存,保护岌岌可危的WTI市场。

虽然部分地区库存利用率并不高,但却“可望不可即”。如下图,中西部和墨西哥湾沿岸有可用的储存设施,但没有管道将西部与该国其他地区连接起来,这是多头没法利用这些库存的原因。除非需求在5月下旬迅速反弹,否则西方国家的库存将以目前的速度耗尽。

美国原油库存利用率

另外,这么高的波动率下,买方也不敢轻易接刀。

再来看卖方力量,可能包括:

1. 银行基金等移仓换月。之前买了,没能力接货的机构,只能卖掉平仓,比如银行、基金等金融机构——很多没能力接货只能选择移仓换月或者平仓退出;

2. 不排除现货贸易商之前拿着多头,看形势不对,赶紧抛掉,再在4月22日买回来,短线操作一把;

3. 原来没有多头合约,直接卖空的现货商——反正手上有现货,这货搁手上也不赚钱,早卖早超生,万一后面还能买到更便宜的;

4. Cushing管道商,很容易在这个极端情况下控制手上资源逼多。

实际上,能输出这么大空头的,很可能是之前囤油商——有货在手不操心,而银行基金的移仓换月很可能在早之前就完成了,比如USO(United States Oil Fund )基金,包括工商银行“纸原油”等,大部分应该选择在20号之前完成移仓,不会把操作时间留到最后。

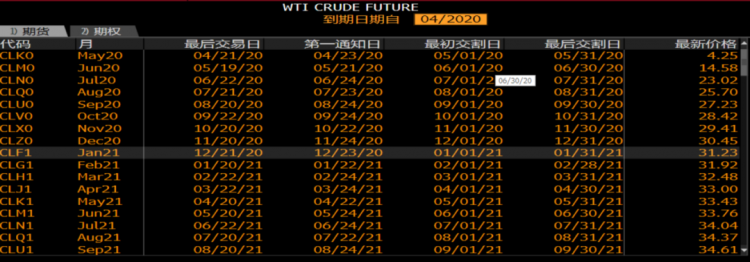

对于为什么价格在20号下跌,因为涉及到05合约到期问题。

WTI合约到期日期一览

NYMEX规定WTI连续合约最后交易日是合约前一月25日前第三天,遇到休息日顺延,4月22日凌晨2:30完成场内最后交易,此外部分交易平台美油合约到期时间通常较NYMEX官方还要提前一天,这就让空头在最后交易时间形成对多头逼仓,多头没能力接货,只能被动平仓。

二、未来:会怎么走,如何应对?

下个月会继续出现负价格吗?很难说,要看美国的Cushing库容,WTI持有到期的合约都在Cushing实物交割。前面我们已经讲了美国库容的紧张程度,在整个美国需求极度偏弱情况下,可能会持续胀库,库存向下的拐点是一个重要信号。

另外,4月12日达成的减产协议并不见得能100%执行。根据以往经验,沙特、俄罗斯、阿联酋、科威特(此次减产638万桶/天,占66%)按照最近的历史能够遵守OPEC+协议,其余34%左右的产量会受到质疑,加上沙特俄罗斯减产基数上调(1100万桶/天),给沙特俄罗斯造成不平等,也可能影响沙特俄罗斯减产。

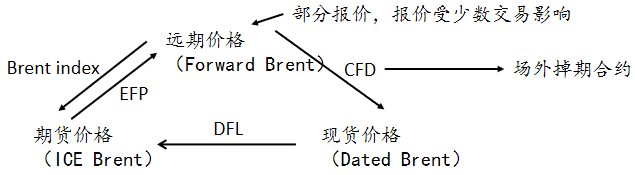

另外,我们并不认为布伦特连续合约会上演WTI同样的悲剧。这次WTI近月合约价格跌成负数,很大程度跟WTI现货交割的交易机制有关。采用现金交割的布伦特就不太会有这个问题。

由于篇幅问题,这边不仔细描述布伦特市场复杂的价格机制,基于发达的北海现货市场而发展起来的布伦特原油期货价格,最终通过各类衍生合约的联动趋于对应交割月份的布伦特远期价格。

远期市场是布伦特基准市场体系核心

WTI原油与Brent原油价差

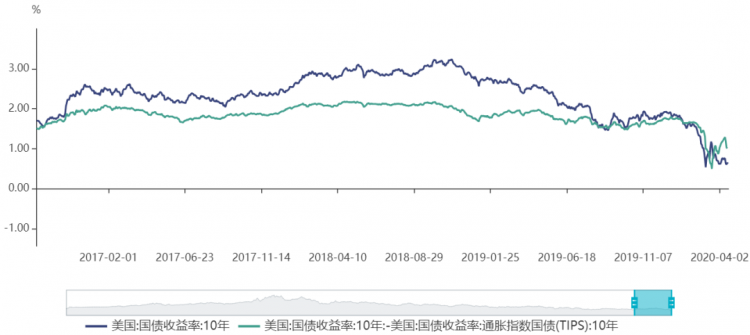

对于更远期,比如9月以后的价格走势,要看通胀预期和需求复苏的情况。你要从一个更全面的角度去理解油价,包括TIPS所包含的通胀预期以及美国国债名义利率的走势,这是影响原油趋势的核心。

当前来看,还没看到油价能够起来,国债利率依然走弱,通胀预期依然很低,没有看到疫情拐点,从更高频数据上看到经济开工的复苏,很难言油价走强。

美国10年期国债和隐含通胀走势

对于当下,核心问题是在高波动率中活下来,交易波动率也不失为一种策略——因为你知道当前面临着哪些可能的风险,比如库存就是一个。

当下暴涨暴跌的行情很容易穿仓,你可能看对了9月上涨的方向,但在当前狂风骤雨巨浪颠簸中,你可能没等到9月上涨就挂了无数回了。就像你想抄底原油基金一样,来几个移仓换月,你就亏完了——虽然价格很便宜,大家都知道要买,但最后油价上来了,你可能全亏完了。

原油ETF波动率指数

如果一定在乎那点Rolling Yield的话,在当前近月深度贴水价格结构下,卖远月可能是个不错选择。在需求没有恢复库存依然高企情况下,操作近月面临很高的移仓换月成本,一定要注意,相信这次经历会让大家记住:

用上周五的石油期货数字算,从五月移到六月,18美元卖25美元买,亏27%;六月移到七月,25美元卖29美元买,亏15% 。

这么移上一年,即使油价不变,光移仓费也都亏没了。

(本文转载自长江商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 整合全球名校资源 长江全球独角兽项目带你打开商业新版图 2024-03-26

- 比亚迪“亮剑”,是双向奔赴还是弯道超车? 2024-03-26

- 新能源汽车的2024:谁能进入决赛圈? 2024-03-18

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

北京大学汇丰商学院2025级EMBA报名进行中