P2P:风险出清后何去何从?丨CKGSB Insights

【MBA中国网讯】

编者按

8月5日,朝阳互联网金融协会曝光了第一批失联P2P网贷机构名单,其中不乏明星代言的产品。而截止2019年6月底,正常运营的P2P平台仅剩行业巅峰时期的三分之一,行业累计有5000余家问题、停业平台。

有人说,暴雷的P2P像一串糖葫芦,更像一面警钟。在唏嘘之外,隐藏在暴雷之下的深层原因究竟是什么?投资者该如何选择平台、识别风险?风险出清后,政策监管下的P2P未来又将何去何从?长江商学院金融学教授欧阳辉,将详细梳理我国P2P发展进程,洞察行业未来走向。

欧阳辉

美国加州大学伯克利分校博士

美国杜兰大学博士长江商学院金融学教授

杰出院长讲席教授EMBA项目副院长

风险出清中的P2P行业

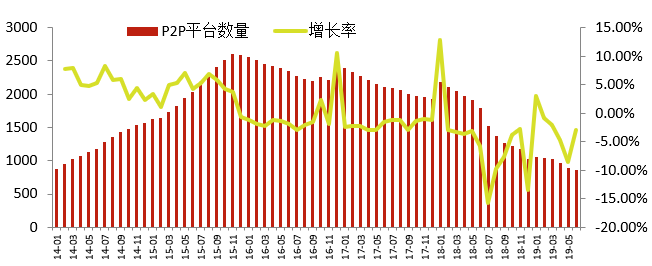

中国P2P行业从2014年开始起步,2014年至2015年处于高速增长期,正常运营的平台数量由2014年初的880家迅速增长至2015年底的2595家,2014年、2015年的平台成交量分别为2528.17亿元、9823.04亿元,*余额由308.71亿元迅速增长至4394.61亿元。

2016年至2017年平台进入整合增长期:

首先,正常运营平台数量下降,2015年底正常运营平台数量为2595家,2017年底正常运营的平台数量降至1931家。

其次,平台成交量显著增长,2016年、2017年平台成交分别为20636.26亿元、28048.49亿元。

第三,累计*余额增速出现趋势性放缓,2014年至2015年,平台累计*余额的月度增速维持在10%左右,部分月份甚至更高;但2016年后增速开始放缓,2016年累计*余额的月度增速在5%左右,2017年继续降至2%左右。

2018年P2P行业进入震荡与风险出清期,2018年6月起行业“集中暴雷”,2018年7月至8月共出现541家问题平台,正常运营平台数量、成交量、待还余额均迅速下降。2018年底正常运营平台数量降至1021家,较2017年底下降了近50%。2018年全年行业成交量为17948.01亿元,较2017年全年(28048.49亿元)下降36%;*余额为7889.65亿元,较2017年底(12245.87亿元)下降35%。

▲正常运营的P2P平台分析

2019年P2P行业加速出清,正在进行震荡整合与优胜劣汰。截至2019年6月底,正常运营的平台剩余864家,降至行业巅峰时期的三分之一,行业累计共有5753家问题、停业平台;2019年上半年行业成交量总额为5761.56亿元,不到2018年全年的三分之一。P2P行业仍处于风险出清中,不少平台主动或被动退出,预计未来正常运营平台数量将进一步下降。

▲P2P平台成交量分析

2018年全年,P2P行业共有684家问题平台,问题类型包括:经侦介入(275家,占比为40.2%,主要是非法集资或诈骗)、提现困难(189家,占比为27.63%)、延期兑付(117家、占比为17.11%)、网站关闭(61家、8.92%)、跑路(42家、6.14%)。2019年上半年,行业共有101家问题平台,主要问题类型包括延期兑付(40家、39.6%)、网站关闭(36家,35.64%)、经侦介入(18家、17.82%)。2018年至今,据网贷之家不完全统计,共有54家待收超过5亿的平台立案调查,公检系统均已介入。

▲部分“暴雷”平台

团贷网

团贷网于2012年正式上线,定位于小微企业融资。2016年底团贷网累计交易额突破400亿元。截至2019年2月28日,团贷网历史累计成交量达1307.70亿,借贷余额超145亿,当前出借人数达22.2万人。作为曾经的头部平台,团贷网在行业第三方评级网站上曾获评A级,综合排名长期处在十位左右。然而2019年3月,东莞警方发布公告称,团贷网实际控制人主动投案,涉嫌吸收公众存款,已被立案调查,成为2018年以来行业中规模最大、影响最大的“暴雷案”。

团贷网暴雷可以说是很多平台的一个缩影,一方面行业竞争激烈,但盈利模式并不明确,前期通过大规模营销吸引投资者,后期通过返利返现、提高利率的方式不断吸引资金进入,在2019年春节前后监管要求“三降”的背景下,为了吸引投资者,团贷网利率不降反升,待收*额不断增加。同时,团贷网也与资本运作紧密相关,其实际控制人通过控制鸿特精密(主营业务为铝合金精密压铸件等)进入资本市场,将鸿特精密更名为派生科技(300176),进军互联网金融业务。

值得注意的是,在团贷网暴雷前夕,公司实际控制人将所持的派生科技股份全部质押,质押金额合计为43.74亿元,意图进行部分套现;公安机关介入后,实际控制人持有的5,976,516股已经被全部冻结。同时,派生科技下另有一家互联网科技公司小黄狗环保科技,主营业务为生活垃圾分类处理,市场分析认为团贷网资金链断裂与小黄狗的快速扩张有关。截至2019年7月18日,派生科技股价已经由团贷网暴雷前的60.17元下跌至11.42元,跌幅超过80%。

红岭创投

红岭创投2009年3月正式上线,截至2019年3月出借人数273万,累计融资4520亿元。运行近十年的红岭创投于2019年3月宣布清盘,预计将于2021年12月底清盘线上债权资产,未到期部分债权由红岭控股全额收购;同时旗下平台并未完全放弃网贷市场,投资宝平台转型线下私募;亿钱贷平台资产合规,并已上线银行存管。

红岭创投的盈利模式特点鲜明,开创了“大标兜底模式”,其标的多为企业*,金额较大且坏账率较高,红岭创投进行坏账平台垫付,垫付后对不良资产进行处理,垫付案例包括2015年“安徽9号逾期1.1亿”、2017年“辉山乳业逾期5000万”等。红岭创投模式与银行*业务类似,即从事类“吸储放贷”业务,承诺进行坏账兜底,却不受存款准备金制度、存款保险制度的约束和保障。此种“刚性兑付”模式与P2P“信息中介”的定位相背离。2016年8月,银监会发布了《网贷行业暂行管理办法》:单平台个人借款不超过20万元,企业借款不得超过100万元。红岭创投于2017年7月曾宣布三年内进行清盘,退出网贷业务。2019行业形势尚未明显改善,平台再次宣布清盘,对目前不合规资产(以企业标的为主)进行拍卖、并购或重组等方式进行变现。目前红岭创投正处于兑付过程中,平台分配资金每满5000万元即兑付一次,2019年7月14日进行了第十三次兑付,累计已兑付9.5亿元,待偿余额约为174.5亿元。

什么样的平台存在更大的暴雷风险?投资者如何识别平台的暴雷风险?可从以下维度思考:

★一是规模,规模较小的平台抵御风险的能力较差,而规模较大的平台则相对稳健性更强,但P2P行业却并不存在“大而不倒”,规模较大的平台(例如上文所述的红岭创投和团贷网)也存在着暴雷和延期兑付的可能。因此投资者下一个需要思考的维度是盈利模式。P2P的本质是信息中介,而非信用中介,因此涉及刚性兑付、借新还旧、期限错配等问题的经营模式均不能可持续经营,红岭创投“大标兜底模式”就是一个令人扼腕的案例。

★二是平台所在集团的战略规划布局也相当重要,如果平台所在集团有其他处于快速扩张期的子业务,平台可能沦为资金筹集平台,流动性风险增大,团贷网与小黄狗是典型案例。

★三是合法合规,合法是指平台设立的目的是持续经营,存在真实标,一些管理层以敛财、跑路为目的设立的平台属于诈骗行为;合规经营则要求平台对借款人借款真实用途进行核查、完善风险控制措施、施行银行存管等。团贷网实际控制人曾表示“合规经营、风控至上永远是平台的核心”,尽管团贷网没有能够坚持到行业完成风险出清,但其所言非虚。

综上,投资者可以通过规模、银行存管、平台背景等方面综合考察平台能力,同时警惕利率较高、频繁返利、风格激进、大规模营销的平台可能存在较高的流动性风险。

风险出清后,P2P将何去何从?

从本质上看,合规经营的P2P行业从事的是资金供求双方的信息中介,而非信用中介。在金融供给侧改革的背景下,P2P行业也有其价值和意义,在资金融出端能够为居民提供不同风险偏好的投资渠道,同时在资金融入端也增加中小企业、居民消费等领域的融资渠道。合规经营的P2P平台能够作为传统金融体系的有益补充,发挥经济中毛细血管的作用,为传统金融体系覆盖不足之处提供资金支持。但P2P平台要想良性发展,必须有严格的边界,即“信息中介”而不是“信用中介”,因为P2P平台不具备作为信用中介、承担信用风险的能力。从实践上看,如果部分平台硬要进行平台垫付,承担信用风险,其结果只能是盈利模式不可持续、资金链断裂或者清盘、退出。

2019年7月6日,互联网金融整治领导小组和网贷整治领导小组联合召开了网络借贷风险专项整治工作会,会议明确三季度整治工作将继续严格落实“三降”(降机构数量、降行业规模、降涉及人数), “引导绝大多数机构通过主动清盘、停业退出或转型发展等方式实现风险出清”,对于少数在资本金和专业管理能力等方面具备条件的机构,允许并鼓励其申请改制为网络小额*公司、消费金融公司等。四季度将逐一对在线运营机构进行分类管理,多措并举化解风险,按照“成熟一家、纳入一家”的原则,将整改基本合格机构纳入监管试点。值得注意的是,监管会议中并未提到“备案”,而是采用“监管试点”的提法。因此,未来行业发展大致分为以下三种路径:良性退出、平稳转型和成为“监管试点”。

P2P平台良性退出方式包括:

一是逐步停止发标、按时兑付,是平台平稳合理退出的关键。

二是延期兑付,不断延长兑付时间,分批次进行兑付。平台良性退出的前提是合规经营,一个涉嫌诈骗、跑路的非法集资平台自然无法进行良性退出,同时还需加强对平台借款人的还款约束,强化投资者保护机制。

2019年3月1日,深圳市互联网金融协会发布《深圳市网络借贷信息中介机构良性退出指引》,良性退出程序的步骤包括:启动报备及接受指导、清退组成立、退出通知及债权申报、资产清收、处置及清偿。2019年5月24日,深圳市互联网金融协会发布网贷平台良性退出的配套服务---网络投票系统,用于退出程序中的重要事宜表决,包括选举监委会、良性退出流程表决、相关授权委托等。目前行业中已有良性退出的案例,2019年7月10日,中瑞财富网贷平台发布退出公告称已经完成退出,所有项目均已按时或提前兑付本息,无一例逾期。

P2P平台合理可行的转型方向包括:

一是转型做消费金融公司、网络小额*公司,二者发放*的资金来源是自有资金,而非吸收公众资金,因此转型需具备一定的资金实力与渠道建设储备。

二是转型做资产方,充分采集整合企业资金需求,向各类持牌机构(资金方)输送*资产,例如,在美国上市的信而富在经历了连续亏损、股价低于1元的退市危机后,宣布全面退出P2P业务,停止撮合新*,并与香港OET公司(Hongkong Outjoy Education Technology Co., Ltd.)合作成立新公司,将主营以机构资金为放款主体的助贷业务。

三是转型做技术输出平台,向第三方输出平台风控、运营、金融科技等专业技术。例如,友信金服旗下的友信智投于2019年7月10日正式上线,用户可通过友信智投购买港股、美股股票,参与全球投资及资产配置。四是通过并购重组等方式,与大型机构或平台合并。

目前政策背景下,成为“监管试点”是平台合规的必由之路。根据监管要求,2019年四季度在合规检查、接入系统、数据核验等工作基本完成的基础上,将“逐一对在线运营机构进行分类管理”,按照“成熟一家、纳入一家”的原则,将整改基本合格机构纳入监管试点。而关于之前普遍期待的“平台备案”,目前市场呈现悲观态度,一是由于近期监管会议中并未提及“备案”相关内容;二是部分平台从地方监管渠道获知“备案”的可能性较小,例如7月9日注册地在杭州的米金社CEO韦鹏良发布公开信称“得到了明确不可能备案的消息,应该说几乎所有杭州平台都不存在备案”,大环境压力下选择清盘;同时,根据公开信息,目前包括重庆、湖南、河北在内的全国多家省市,对辖内P2P平台进行“一刀切”,即全部无法备案、平台全部清退、代收规模清零。

从政策走向与市场动态上看,政策层对网贷平台的风险暴露容忍度逐步回落,将进一步推进市场风险出清与有序转型,并具体贯彻以下三方面政策意图:

一是只有少数平台能够留存,截至2019年6月底平台正常运营的平台数量为864家,监管工作会议中提到“引导绝大多数机构通过主动清盘、停业退出或转型发展等方式实现风险出清”。

二是留存的平台需要通过“监管试点”进行监管,“监管试点”或将代替“平台备案”,成为平台留存的必要条件。

三是P2P去“草根化”,监管层肯定了P2P作为信息中介的作用,但强调“撮合金融业务需要具备若干必要的条件”,有关部门拟定的监管试点方案中,对风险准备金、风险补偿金、合规保证金、股东资质等提出了明确要求,全面提升网贷行业的风险防控能力,促进其规范发展。

来源 | FT中文网

作者 | 欧阳辉,长江商学院金融学教授

作者| 刘一楠,中央国债登记结算有限公司博士后

(本文转载自长江商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 整合全球名校资源 长江全球独角兽项目带你打开商业新版图 2024-03-26

- 比亚迪“亮剑”,是双向奔赴还是弯道超车? 2024-03-26

- 新能源汽车的2024:谁能进入决赛圈? 2024-03-18

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名