教授观点 | 许斌:全年增长8.1%,中国经济的未来前景如何?

国家统计局1月17日发布数据,经初步核算,2021年中国国内生产总值为114.367万亿元,按不变价计算,比上年增长了8.1%,两年平均增长率为5.1%。

这样的数据虽激励人心,但我们依旧要正视风险和挑战。面对依然不明的疫情前景和复杂严峻的外部环境,中国经济未来将呈怎样的走势?近日,中欧国际工商学院经济学与金融学教授、吴敬琏经济学教席教授许斌对中国经济的现状和前景做了深度分析。在他看来,中国经济正在回归到疫情爆发前的“新常态”,未来几年的经济增长仍将呈放缓走势,但长期仍有机会实现中高速增长。中国经济的未来前景取决于能否用好“智商”和提升“情商”。

1

短期:中国经济回归疫情前的“新常态”

如今,对大多数年轻人来说,无论身处哪个领域,从事什么行业,若想追逐自己的梦想,成就一番事业,要比前辈们更难,而且未来很可能会越来越难。

个人如此,国家也一样。自1978年开启改革开放到2008年,中国经济发展得顺风顺水,处于快速发展通道。而2008年之后,中国经济进入了“新常态”:增长速度逐年放缓,GDP增长率从两位数降到了一位数,后面还可能会继续走低(见下图)。

虽然中国经济的增长速度在放缓,但增长率水平仍然领先世界,以速度换质量的目标也很明确。但不容忽视的是,人口红利丧失,投资效益递减,中国经济增长过去所依赖的动力正在消失,这是导致经济增速放缓的主要原因。

宏观经济关注两个方面:趋势和周期。趋势取决于经济增长背后的动力,如人口红利、科技红利、改革开放红利等;周期则指外部冲击导致的短期经济波动。

2020年初新冠疫情在中国率先爆发,导致经济活动大幅收缩,第一季度GDP同比增长率跌至-6.8%。此后中国采取了果断措施,初步控制住疫情,实现了部分复工复产。中国经济在2020年取得了2.2%的正增长,在全球范围内率先复苏。

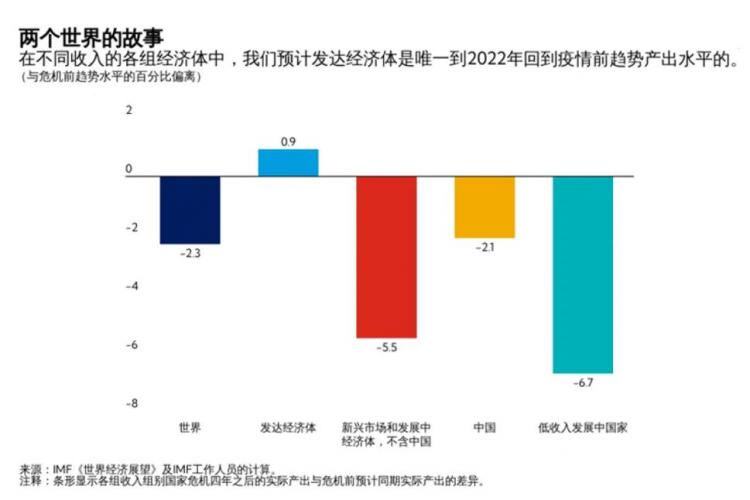

进入2021年后,随着欧美国家疫苗接种率的不断提高,其经济也进入了复苏阶段。根据国际货币基金组织(IMF)在2021年10月发布的《世界经济展望报告》,2021年全球经济预期增长5.9%,发达国家预期为5.2%,发展中国家预期为6.4%。当时奧密克戎病毒尚未爆发,因此下图显示的2022年预测值需要下调。

IMF的这份报告还预测了2022年底各经济体的增长率是否处于趋势线之上,结果表明,届时只有发达经济体会略微超过其趋势线(见下图)。其中的一个主要原因是“疫苗鸿沟”。经济复苏的本质就是恢复工作,而这需要大部分劳动力被疫苗覆盖。发展中国家疫苗较为紧缺,这阻碍了经济复苏;而发达国家的疫苗覆盖率较高,使其经济复苏较快。

2021年12月,世界银行发布《中国经济简报》,预测2021年中国GDP增长率可达8.0%(编者注:实际公布的数据为8.1%,由国家统计局于2022年1月17日发布),2022年将放缓至5.1%。该报告指出中国经济短期下行风险有所增加,中期来看在向高质量增长转型过程中将面临艰难的再平衡,而通过基础设施和房地产投资拉动增长的传统策略已经走到尽头。

2021年12月召开的中央经济工作会议指出,目前中国经济面临需求收缩、供给冲击、预期转弱三重压力。必须坚持稳中求进,调整政策和推动改革要把握好时度效,坚持先立后破、稳扎稳打。会议强调,实现共同富裕目标,首先要通过全国人民共同奋斗把“蛋糕”做大做好,然后通过合理的制度安排把“蛋糕”切好分好。

2

中期:从“效率挂帅”

走向“效率公平再平衡”

前面分析了中国经济的短期状况,接下来分析其中期发展,这个时期的特征可概括为“双转型”:在需求侧从外循环为主(以高出口为标志)转向内循环为主(以高国内消费为标志);在供给侧从数量型(以高投入为标志)转向质量型(以高效率为标志)。

1978-2008年,中国经济模式为外循环主导模式(见下图)。国民储蓄率高,外商投资多,支撑了高投资量;高投资加上大量的年轻廉价劳动力,带来高产出。然而高国民储蓄必然意味着低国内消费,由于内需不能消化高产出,这个模式的成功取决于外需是否足够大。中国的国运好,遇上了全球化时代;中国的政策对头,抓住了全球化机遇。

如下图所示,随着改革开放阶段的开启,中国的外贸依存度(即进出口总额与GDP之比)持续上升,特别是在2001年加入世贸组织后又拉升了一波。但进入2008年之后,随着“逆全球化”时代的到来,外循环主导的模式失去了效力。

2008年后,中国经济进入了从外循环为主到内循环为主的转型期。内循环主导模式的关键在于消费内需,中国经济能不能提供足够的消费内需呢?我们来看决定消费内需的三大因素:

一国的消费需求取决于该国国民的平均消费倾向。中国老百姓的平均消费倾向位居世界最低之列。2020年,中国的总体储蓄率依然高达45%;在2015-2021年期间,中国的居民储蓄率不降反升。前面提到,高储蓄必然就意味着低消费。

穷人的边际消费倾向高,富人的边际消费倾向低。中国的贫富差距程度不容乐观。根据国家统计局数据,2003至2020年,全国居民人均可支配收入基尼系数均在0.4以上,2020年为0.468。通常认为,基尼系数小于0.2时,居民收入过于平均,0.2-0.3之间时较为平均,0.3-0.4之间时比较合理,0.4以上时差距过大。

国民消费水平取决于国民可支配收入水平。中国居民的人均可支配收入占人均GDP的份额低于45%。2020年,中国居民人均可支配收入为32189元,人均GDP约为72570元,人均可支配收入占人均GDP的份额约为44.4%。根据世界银行数据,我们对2010-2019年期间48个国家的居民可支配收入占国民总收入的平均份额进行了计算,结果显示中国的这个数据在这48个国家中处于低位。

所以,在走向内循环主导模式的道路上,我们依旧任重道远。

中国当前正采取一系列举措以缩小收入差距,促进共同富裕。2021年2月25日,我国农村贫困人口在现行标准下宣告全部脱贫;8月17日,中央财经委员会第十次会议研究了扎实促进共同富裕问题,提出了构建初次分配、再分配、三次分配协调配套的基础性制度安排。可以说,当前中国经济已经逐渐告别“效率挂帅”的老时代,进入了“效率公平再平衡”的新时代。

3

长期:用好“智商”、提升“情商”

我将国家的经济发展拟人化,列出了一个等式:

GDP=“智商”ד情商”

智商指的是资源禀赋,包括资本和劳动力;情商指的是资源配置效率。

中国经济发展的“智商”,关键在“人”。目前,中国人口数量增长日趋放缓(编者注:根据国家统计局最新消息,2021年全国人口净增48万人,人口自然增长率仅为0.34‰),人口结构日趋老龄化,人口质量边际增长率递减。在这个背景下,最重要的是提升人口活力,让更少的人选择“躺平”,让更多的人选择“加速跑”。

中国经济发展的“情商”,关键在“政”。资源配置效率取决于技术和制度两个因素。所以对于提升“情商”,技术创新很重要,但政策支持更重要。2007年后,中国的全要素生产率(衡量“情商”的指标)一直在下滑。我们需要遵循党和国家已经确定的政策方向,如党的十九届五中全会公报所言:坚持和完善社会主义基本经济制度,充分发挥市场在资源配置中的决定性作用,更好发挥政府作用,推动有效市场和有为政府更好结合。

“智商”和“情商”是相辅相成的,好的政策能够激发人才的活力。

中国经济将面临错综复杂的国际环境。但在我看来,中国经济的主要风险在内不在外。中国经济的未来前景取决于“智商”(特别是人的动力和活力)和“情商”(特别是政府政策的亲和性和稳定性,以及在数智技术领域的创新及其应用)。中国经济正在回归到疫情爆发前的“新常态”,未来几年经济增长仍将呈放缓走势。我们寄希望于对“智商”的更好利用,对“情商”的更多提升。如果能持续用好“双商”,中国经济的长期前景仍是乐观的。

中国经济正在回归到疫情爆发前的“新常态”,未来几年经济增长仍将呈放缓走势,但依然乐观。等待经济全面复苏期间,是否想要给自己一个机会沉淀,做好准备,等待重新出发?

中欧MBA以其“中国深度、全球广度”的理念,帮助学生在系统学习的同时更好地了解中国商业发展和市场机会。

中欧MBA2024届(2022级)申请已正式开始!想要更多了解中欧MBA对你有哪些投资价值,欢迎咨询招生团队!联系中欧MBA招生官通道????????

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 历史新高!17位中欧教授上榜爱思唯尔2023“中国高被引学者” 2024-03-29

- 活动报名 | 中欧思创会洛阳站,聚焦智能制造 2024-03-14

- 喜报!12位中欧校友登榜2024“福布斯中国杰出商界女性100” 2024-03-08

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名