股市、债市、房地产……2022年的经济前景将怎样?

当前,疫情对全球宏观经济的影响仍然在继续,但宏观经济对疫情的“脱敏”趋势也愈发明显。随着市场“维稳共识”逐渐形成,中国经济将如何变化?随着高通胀来临,全球资本市场将如何发展?在中欧高管教育近期举办的2022年首次“首席说”论坛上,首创证券首席经济学家韦志超博士和银科控股集团首席经济学家、金融研究院院长夏春博士分析了中国及全球的宏观经济形势,并探讨了2022年的投资机会和风险。

我主要谈谈对2022年中国宏观经济和资本市场走势的看法。

2021经济整体单边下行

刚刚过去的2021年,不管制造业,还是服务业,整体经济呈现出单边下行的态势。展望2022年,市场普遍认为房地产和出口增速的下行将明显下拉经济增速。然而,年底的中央经济工作会议明确定调维稳,市场形成了较强的“维稳共识”。因此,如何对冲房地产和出口增速的下行,是2022年最重要的宏观问题。

首先,我们来谈谈市场最关心的房地产对经济的下拉。去年6月开始,房地产商在融资端受到很大的压力,导致房地产所有指标单边下行,且下行幅度不小。房地产影响了经济的方方面面,包括房地产销售、房地产投资、土地购置、财政收入和税收等等。根据我们的估计,2022年房地产下行将导致GDP增速降低1.7%左右。

目前,房地产各项指标处于历史低点,但并不是最差的,2014-2015年的各项指标比现在低很多。根据历史规律,当房地产各项指标处于低位时,政策会变宽松。但是目前市场猜测的政策走势跟以往有所区别,市场预期政策可能会稍有放松,但不会有过大的刺激,真正做到托而不举。因此,市场预期房地产增速下行将对2022年的GDP增速造成一定影响。

影响2022年经济增速的另外一个重要因素是出口。2020-2021年这两年最大的超预期是出口,两年里出口复合增速达到了15%左右。这是因为全球疫情导致了很多国家的生产以及供应链出现问题,生产能力下降。东亚疫情控制有效,供应链相对较近,市场得到保持,所以东亚的出口情况都比较乐观。

展望2022年,假设今年全球疫情没有太大变化,中国出口占全球出口的占比可能变化不大,依然维持强势。但是,中国出口增速可能会大幅下降,由2021年15%的复合增速降为5%左右。因此,尽管出口的绝对值往上走,但对GDP增速的下拉作用是明显的。

当前经济对疫情逐渐脱敏

如果房地产和出口增速下行对经济增速造成影响,哪些部门能够形成对冲呢?

我认为,在政策呵护下,整体经济将保持大致平稳,财政货币各方面政策趋于宽松,基建制造业、其他投资及三产将共同对冲房地产和出口下行的影响。

最为重要的,是第三产业的修复,这要从疫情和第三产业的关系说起。我们知道,疫情对经济,特别是第三产业造成了较大的负面冲击,然而这一冲击是逐渐发生变化的。去年下半年以来,我国出现了四波疫情。其中,7-8月份和10-11月份的疫情比较严重,涉及面广。10-11月份的疫情比7-8月份更严重,我们理所应当认为前者对经济的冲击比后者更大,但实际上,从消费和服务业的指标来看,结果是相反的。比如,7-8月份社零(社会消费品零售总额)数据实际同比下滑的程度要比10-11月更严重。10-11月的社零增速实际上回到了4-6月份疫情不太严重的水平。这可能说明,经济特别是服务业正在对疫情进一步脱敏。

因此,在中性的假设下,假设今年疫情和去年下半年差不多,消费和服务业可能环比往上修复,三产的增速还会进一步提升。

对于GDP同比增速,三产对同比的贡献可能会更大,因为这两年三产的基数比较低。举例来说,2009年左右金融危机,美国的消费下滑,但同比增速下落后又往上走,回到原来的水平。这两年中国的消费增速,包括服务业的增速非常低,三产的复合增速只有5%左右,离正常的7%-8%的水平还有相当的距离。而今年的增速可能会回到原来正常的水平,由此带动GDP的增速有很大修复。

除了三产,其他托底经济的部门,市场已有较多分析。一般认为,在政策的支持下,基建和制造业投资增速会有一定的提升,但幅度可能不会太大。值得指出的是,我们认为,固定资产投资方面,除了大家讨论比较多的制造业、房地产及基建投资之外,其他投资的贡献可能会超出预期。这是因为,一方面央行会保证社融增速的稳定,在房地产融资没有大幅恢复的背景下,其他投资的融资将明显改善;另一方面,在疫情的影响下,其他投资这两年的增速较低,因此对于2022年的增速来说,基数较低。

总结来看,我们认为,如果政策出手呵护,尽管房地产和出口带来一定影响,但其他部门的支撑能够进行有效对冲,使得2022年的经济增速维持在5%-5.5%的区间。

股市:2022仍有机会

过去三年,中国资本市场特别是股市走出了波澜壮阔的牛市,历史上第一次连续三年的年线为阳线。我认为,2022年仍然有机会,特别是港股,但整体的收益率预期会适当降低。我的核心判断是,股市有机会,债市偏振荡。

简单来看,中央经济工作会议对资本市场有三点重要提示。第一是维稳,对企业盈利预期有所提升;第二是不折腾,对市场风险偏好有所帮助;第三是货币政策偏宽松,对市场有明显支撑。

当下的资本市场与2018年底的情况类似,我们认为,随着维稳政策的出台,股市会有修复行情。由于A股在2021年跌幅较小,因此上涨空间不大;而港股因为在2021年跌幅较大,修复的空间明显更大。

整体来看,今年股市应该还是有机会的,整体收益率不要期望太高,需要更加注重结构性机会。从风格的角度来看,维稳板块和消费板块有一些机会,成长类的板块可能有调整,周期股可能会有分化,没有系统性的走势。

首先,低市盈率的指数可能会跑赢高市盈率的指数,背后的逻辑有两点。第一,经济维稳会利好低市盈率的指数,包括银行、地产、建筑、建材等板块。第二,创新方面力度可能会收缩。过去几年强调高端制造、创新,今年的重视程度会下降。过去两年,这些板块的市盈率非常高,因此高市盈率的指数可能会表现偏弱。

去年比较成功的是创业板,特别是新能源和半导体引领了行情。今年创业板的指数可能会相对较弱。原因有两点:首先,过去一年成长股的走势跟十年期国债的宽松和下行有关系,而十年期国债再往下走的空间不大;另外,今年政府对创新的紧迫性下降,预期向下调整。

消费还有一些机会,但是跟疫情高度相关。食品饮料最近有修复行情,因为大家对疫情逐渐脱敏,但是随着疫情反复,又下调了;消费者服务跟航空有关系,表现稍弱,如果今年疫情好转,可能会继续修复。

去年周期股有明确的行情,但是今年可能将分化,整体会是振荡的走势。主要原因在于整体商品价格可能在今年小幅下行,因此周期股可能没有太明显的系统性机会。

我主要从全球宏观经济形势的角度,分析2022年及更长久的市场发展,以及投资方面的机会。

2022通胀继续

首先,疫情过后,通胀为何如此之高?

我认为背后的原因主要有四个。

首先,疫情限制了供应,如半导体等;其次,疫情也改变了大家的需求,比如很多人想拥有更好的居住环境,更多的时间陪伴家人;同时,不利气候带来了负面影响,对能源、农业带来的影响已经提前反映到今年的资本市场,今年是寒冬,通胀在未来一两个月还可能继续上升;最后,工人短缺。工人短缺在美国体现得非常明显,过去两年,除了美国财政直接给居民寄支票,疫情让大家重新体会到享受生活的重要性,外加股市上涨,很多人的退休金大幅增值,因此许多临近退休的人提前退出了劳动市场。

自2008年金融危机以来,全球经济复苏缓慢,跟通胀较低、工资增长缓慢有关系。现在,人们无论是跳槽,还是退出市场,直接后果就是工资慢慢上升,并形成后续的螺旋式上升,工资上升可能会带来物价上涨。虽然大家聚焦于疫情带来的负面影响,实际上很多人的消费欲望反而因此变强,美国、欧洲较为明显,中国、日本和其他新兴市场的消费市场相对温和。特别是美国成为疫情后少有的消费超过疫情前的国家,需求增长加快也是通胀快速上升的主要原因之一。而其他国家的通胀更多受制于供应端限制。

未来一段时间,通胀很可能继续高企,美联储、各国央行接下来的动作分外关键。

去年12月,美国通货膨胀率触及7%,创近40年来最高水平。自80年代高通胀以后,过去40年,美国经历了长期的低增长、低通胀、低利率阶段,投资股市债券基本上都能享受到低利率带来的市场长期繁荣的红利。

但是今天高通胀的来临,会影响全球央行的决策,很多央行如英国央行已经加息。美联储可能在3月份首次加息,还可能在一年时间里完成“三件套”,即停止购买资产、加息、再缩表,最新的估计是今年会加息4次。

从全球来看,目前美国和欧元区的通胀上升趋势超过了市场预期。而日本和中国从低点回升,很有可能会在2022年持续。

全球经济活动依然分化

在这样的背景下,风险是今年首先要关注的关键因素。在考虑机遇和风口之前,首先要做好防风险的准备。

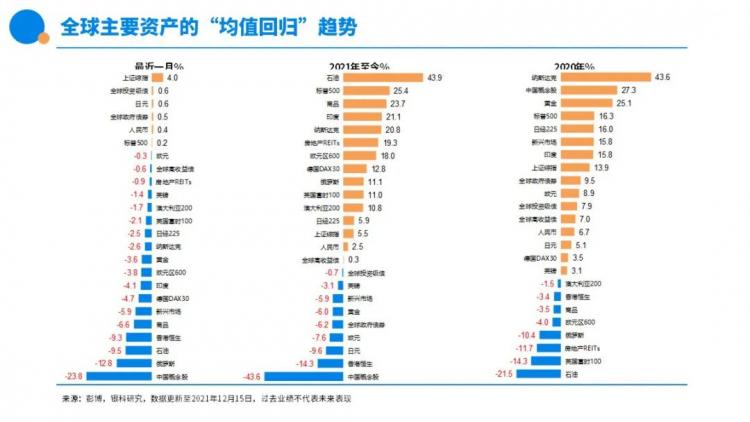

在我的投资分析框架里,除了关注通胀背后的经济活动,还有流动性的变化。下图展现的是全球经济活动指数和全球金融条件指数(均可以细分到具体国家)。全球当前经济活动指数反映的是环比的变化;全球金融条件指数主要反映金融条件的宽松是松货币松信贷,还是松货币紧信贷。另外还会结合一个估值指标,即资产本身价格和回报的变化。

2020年疫情猛然把全球经济活动拉低,金融条件非常紧张,市场迎来大跌,但随后这个指数大幅反弹,金融条件又大幅宽松。实际上2020年投资得当就容易获得较大收益。2021年全球经济活动进入震荡趋势,市场分化明显,全球的金融条件出现了时松时紧的状况,投资难度比前一年加大。

依此看来,2022年全球经济活动依然大概率是分化的。在中国先向下探底,未来即将逐渐回暖。但是在美国即将见顶,慢慢放缓。至于金融条件,美国将明显收紧。而在中国,货币政策、财政政策已经开始逐渐发力,从开年到现在,基建已经开始大规模重新上马。中国一些先行指标如汽车销售、采购经理人指数都出现了向上走势。

资产配置坚持“哑铃”策略

在这个背景下,我们看一下资产表现,我们日常关注24类资产,包括中国的A股、中概股、港股,美国的科技股、标普,欧洲、日本、新兴市场、印度的股市,还有债券、汇率、房地产商业地产的指数。这24类资产在过去几年都出现了明显的均值回归,或者叫K型反转,背后反映的是资金在全球层面的配置调整和一些深层次的投资逻辑。

在美国,许多缺乏盈利支撑的成长板块在2021年3月开始就不断走低,尽管他们并没有面临监管压力。相反,2021年中概股表现很差,恒生指数倒数第二,很大程度上是源自监管压力。目前监管框架基本明晰,中概股和港股的低估值就会吸引资金流入,预示着2022年它们可能会有较好的表现。实际上,这样的均值回归过去几年表现非常明显。

过去两年,我们反复强调“哑铃”策略。2020年建议投资者配置科技类成长股,特别是高质量的头部成长股;到2020年底,建议增加配置周期股和价值股,因为经济复苏带来的就是传统板块和周期板块回升;到2021年年中,板块之间的K型反转非常明显,价值板块表现稳定,而缺乏盈利支撑的成长股持续走低,但高质量的头部成长股继续带动大盘上涨。考虑到通胀压力和上升的国债收益率,我们建议投资者增加配置防御股,使哑铃更加均衡。

2022年,美国收紧流动性的速度和力度都可能超过市场预期,我们认为均衡的哑铃配置策略依然有效,在全球股市配置上,既要有高质量头部的成长股,同时也要有优质的周期股和防御股。在上半年要多倾向于后者,同时增持一些国债、美元以及黄金。相对美股,我们更倾向于亚洲尤其是中国的股市,包括A股、港股和中概股等。

免责声明:本文为嘉宾演讲内容整理,不代表中欧观点,且不构成任何投资建议。

编辑 | 潜彬思

责任编辑 |岳顶军

对于2022年的宏观经济,你怎么看?欢迎留言分享你的观点。点赞最高的3位,我们将送出中欧知识笔记《未来的答案》一本~

推荐阅读

点击咨询中欧课程

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 历史新高!17位中欧教授上榜爱思唯尔2023“中国高被引学者” 2024-03-29

- 活动报名 | 中欧思创会洛阳站,聚焦智能制造 2024-03-14

- 喜报!12位中欧校友登榜2024“福布斯中国杰出商界女性100” 2024-03-08

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名