中欧国际工商学院教授许斌:中国经济2020年形势研判及未来展望

【MBA中国网讯】2019年前三季度,中国GDP增长率逐季下降,第三季度仅为6.0%。各项经济指标也表明,当前的整体经济较为疲软。中欧国际工商学院经济学和金融学教授许斌认为,“三驾马车”乏力,新旧动能转换,是当前经济增速放缓的主要原因。短期来看,出于“稳增长、稳预期”的需要,政府将通过合理运用逆周期调节工具来维持经济平稳增长,预防GDP增速过早“破6”。长期来看,中国拥有巨大的经济增长潜力,只要坚持推动高质量发展、深化经济体制改革,中国经济的前景依然令人期待。

现状:整体表现疲软,近期有所回暖

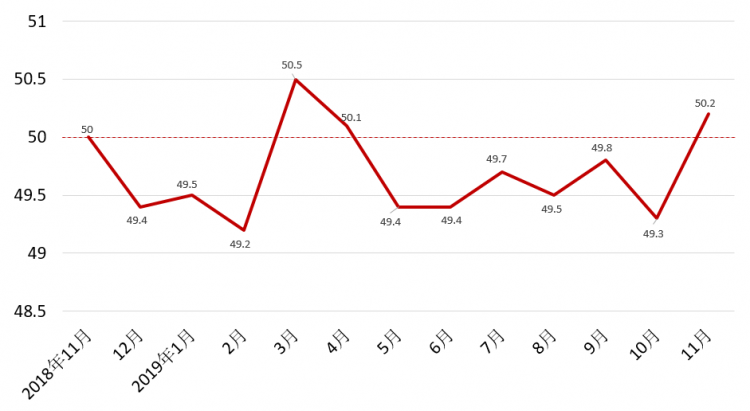

在评估和判断宏观经济整体现状时,我们首先可参考国家统计局最新发布的制造业采购经理指数(Purchasing Managers’ Index, 以下简称PMI)和非制造业(可理解为服务业)PMI,因为PMI数据来自身在经营管理第*的采购经理们,所以它有着很好的前瞻性,我将这个环节称为“一叶知秋”。

具体而言,PMI等于 50是宏观经济的荣枯线。PMI大于50表示整体经济向好,PMI小于 50表示整体经济看跌。

根据国家统计局发布的数据,今年5-10月,中国制造业PMI均低于50,表明经济整体表现较为疲软;11月反弹至50.2,表明经济有所回暖(见下图)。

制造业PMI指数(经季节调整)

服务业PMI今年均维持在50以上,说明在当前形势下,服务业正成为托底中国经济的重要力量。

当然,PMI只是对月度宏观经济形势的前瞻,其包含的信息量有限。要对国家短期宏观经济前景作深入评估,还需要看国内生产总值(Gross Domestic Product,以下简称GDP)和消费者价格指数(Consumer Price Index,以下简称 CPI)的数据,我将这个环节称为“二维测温”。

从GDP实际增长率来看,2019年前三季度,中国GDP增长率逐季下降0.2%,到第三季度降至6.0%。

GDP的短期增长由需求侧拉动,而总需求可分解为消费需求、投资需求和净出口需求,俗称“三驾马车”。从消费需求来看,今年下半年社会消费品零售额增长率不断下降,到10月份已跌至7.2%,11月份回升至8.0%;从投资需求来看,今年固定资产投资增长率不断回落,1-11月份同比增速仅为5.2%;从净出口需求来看,前三季度贸易顺差(也就是净出口)同比扩大了44.2%,净出口对GDP增长的贡献率高达19.6%。但细细看来,前三季度出口增长了5.2%,进口下降了0.1%,所以净出口对经济增长的“贡献”来自进口下降,反映的恰恰是国内需求的疲软。不过,进入11月后,进口增速在连跌三个月后开始转正,为2.5%,预示着内需有望企稳回升。可以看到,今年“三驾马车”的阶段性乏力致使GDP增长面临下行压力,但进入11月后,“三驾马车”动能有所稳定。

从CPI数据来看,今年11月,CPI同比增长4.5%,近八年来首次“破4”。其中猪肉价格同比上涨了110.2%,成为推动CPI上涨的重要因素。CPI上涨意味着通货膨胀加剧,居民收入购买力下降。通常情况下,经济增速下行,通货膨胀率也会下降。当前通货膨胀率不降反升,我们需对潜在的“滞胀”风险保持警惕。

除GDP和CPI数据外,其他指标也反映了当前经济的疲软态势。自今年6月份以来,生产价格指数(Producer Price Index,以下简称PPI)持续负增长,11月同比增长率为-1.4%,降幅较10月收窄0.2个百分点。另外,今年1-10月,全国规模以上工业企业利润下降了2.9%,企业盈利前景低迷,这是一个不容忽视的信号。

企业层面的调研佐证了经济的下行趋势。自2010年起,由中欧三位教授,范悦安(Juan Fernandez)、周东生和我,以及我们的研究助理所组成的研究团队,在每年的11月至12月开展线上“中国商业年度调查”,参与调查的企业高管大部分为中欧校友。今年的调查仍在进行中,在目前已收到的问卷中,56%的受访者表示今年整体经济表现低于他们的预期。

综上所述,各方面的统计数据表明,今年中国经济呈现较大的下行态势。但在进入11月后,主要经济指标有所改善,经济整体有所企稳。

短期:稳增长,稳预期

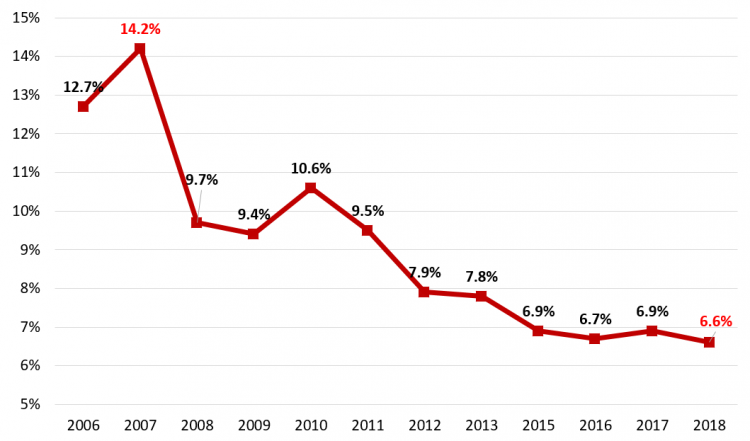

冰冻三尺非一日之寒。经过改革开放后多年的高速增长,中国经济进入了 “新常态”,首先表现在经济增长速度逐年下降(见下图)。必须指出,“新常态”是个中性词,经济增长速度下行不一定是坏事。在当前中国经济所处的阶段,经济增长质量要重于经济增长速度。

中国实际GDP年增长率(2006-2018)

前面提到,GDP的短期增长由需求侧拉动,而GDP的长期增长则由供给侧驱动。从供给侧看,GDP水平是由生产要素数量(主要是劳动力和资本的数量)和生产因素的效率(学名为“全要素生产率”)共同决定的。

从劳动力要素来看,自2010年后,中国工作年龄人口和非工作年龄人口的比率掉头下降,不再有人口数量红利;从资本要素来看,自2010年后,中国的储蓄率和投资率同样掉头向下,投资驱动力减弱;从全要素生产率来看,近年也有较大幅度的下滑。这些因素的共同作用使得中国经济增速下行成为趋势。而近年“降杠杆”等政策的实施,也在一定程度上影响了经济增速。

面对经济增速的下行趋势,学术界和企业界都有一个疑问:2020年的经济增速还能维持在6%吗?我认为,政府会采取强化政策来预防GDP过早“破6”。2020年是全面建成小康社会的收官之年,是GDP总量和城乡居民人均收入较2010年翻一番这一宏伟目标的兑现之年。为确保目标的顺利实现,预计政府会运用逆周期调节工具来减缓经济增速的下行速度,将明年的GDP增长率维持在6%左右。

GDP“保6”是稳增长的需要,更是稳预期的需要。它能传递出一个信息,即中国经济稳中向好的趋势并未改变。尤其是经济处于下行期时,维持稳定的预期有助于稳定市场信心。

需要指出的是,目前中国的整体债务率已超过250%,在房市和汇市均积累了一定程度的金融风险。同时,财政政策和货币政策的实施空间也在缩小。如何把握好长期目标和短期目标之间的权衡,特别是市场调节和政策调节之间的关系,是未来几年政府将面临的重大考验。

另外,中国经济所面临的不利国际环境并不会因为中美关系的阶段性缓和而有本质性的改变。中国经济未来前景的决定因素在内不在外。

长期:增长潜力巨大

前面提到,在经济下行压力下,预计政府会运用逆周期宏观调控政策来稳增长和稳预期。但是,扩张性的财政和货币政策虽然可以减缓经济下行速度,其边际效应却是不断递减的,所能发挥的作用将越来越小。要想实现中国经济的长期可持续增长,最终还是要落脚到推动高质量发展、深化经济体制改革上。

靠人口红利和资本增长的数量型增长模式已难以为继,未来经济增长必须转为依靠效率驱动的新模式。实现这个转型,需要更多的高质量人才,需要更多更好的研发创新,需要更好的政策支持和更完善的制度架构。

从人力资本来看,随着国内高等教育的普及化和海外留学生数量的大幅度增长,中国拥有强大的潜在人才储备。

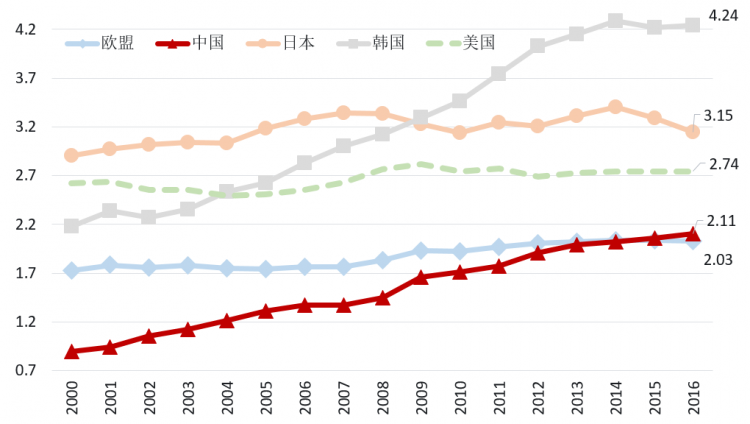

从研发投入来看,在联合国教科文组织2018年公布的数据中,中国的研发总投入高达4519亿美元,位居世界第二位,仅次于美国。从研发密度(研发投入与GDP之比)来看,中国同样呈现出快速上升趋势,2016年已超过欧盟(见下图)。必须指出,研发投入是个数量指标,并不反映研发的质量。但数量提高是质量提高的前提,因此中国拥有强大的技术创新潜力。

中国研发密度快速上升

从政策和制度来看,虽然改革难度日益增大,但潜在的改革红利回报也非常大。例如近两年出台的放松外资股比限制等一系列扩大对外开放*策,有望启动新一轮外商投资热潮。又如今年3月份出台了力度很大的减税降费政策,使在经济严冬中挣扎的企业如沐春风。在我们今年的线上调查中, 34%的中资公司(包括中资为主的合资公司)和30%的外资公司(包括外资为主的合资公司)表示2019年的税费负担较2018年减轻了。

基于以上原因,我们有理由对中国经济的前景保持乐观。在我们今年的问卷调查中,无论是中资公司(包括以中资为主的合资公司)高管,还是外资公司(包括以外资为主的合资公司)高管,对于未来五年在中国经营成功的信心较2018年相比均有一定提升。中国经济不乏长期增长潜力, 而这个潜力的实现,需要一个良好的政策环境,让中国人民的智慧和潜能得到充分释放。

本文根据许斌教授在“中欧FMBA3小时”及其它近期活动上的演讲整理而成,内容已经本人确认。

(本文转载自中欧国际工商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 历史新高!17位中欧教授上榜爱思唯尔2023“中国高被引学者” 2024-03-29

- 活动报名 | 中欧思创会洛阳站,聚焦智能制造 2024-03-14

- 喜报!12位中欧校友登榜2024“福布斯中国杰出商界女性100” 2024-03-08

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

南京林业大学2024MBA调剂公告