探讨债务证券市场,助力中国金融发展 | 2021光华国际金融研讨会(GISF)成功举办

当前中国经济进入高质量发展阶段,面对逆全球化浪潮、中美关系趋紧、疫情和技术冲击,中国将发展的着力点从外部转到内部,提出构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。这对我国金融市场的发展带来了新的挑战。

2021年12月12日,北京大学光华管理学院在线上举行了2021光华国际金融研讨会(GISF)第一场。固定收益证券是金融的重要组成部分,统一、成熟的固定收益证券市场是一个国家金融市场的基础。此次研讨会,以固定收益证券为主题,多位国内外金融学者相聚云端,分享了最新的研究成果并展开了深入的探讨交流。

线上合影

Welcome Remarks

研讨会伊始,由北京大学光华管理学院金融学系主任刘晓蕾教授主持,北京大学光华管理学院院长刘俏教授致辞。

刘俏院长

刘晓蕾教授

刘俏院长首先代表光华管理学院欢迎各位参会者的到来,并对演讲嘉宾致以诚挚的感谢。刘俏院长表示,因学术而思想,因思想而光华,光华国际金融研讨会(GISF)是学院最重要的学术论坛之一,每年全球的学术研究者都会汇聚光华,分享近期关于金融学的研究及见解。今年受疫情影响,第一场只能线上举行,期待不久的将来,与大家相聚在美丽的校园。刘俏院长说,今天的研讨会将围绕债券市场的相关议题进行,非常期待聆听大家的分享与讨论,向各位报告人和评论人学习。

Keynote Speech 1

Taxes Depress Corporate Borrowing: Evidence from Private Firms

Toni Whited

密歇根大学

Toni Whited是密歇根大学罗斯商学院的Dale L.Dykema工商管理教授,

研究发现,公司的杠杆随着减税而增加,随着税率的增长而减少。结果对规模较小的非上市公司最显著,相反,结果对大型的非上市企业和国营公司效果不显著。Toni Whited教授进一步展示了在有效日期内的减税影响,小型非上市公司的杠杆在有效日期前一年就有所增加,并在有效日期后持续增加了两年;大公司有所增加则较少。从颁布日期来看,小公司的杠杆在颁布时就在增长并且持续增长了四年,大公司在颁布日前显著地增长了两年,但总体来看不是很多。Toni Whited教授估计了平衡状态下的经济模式,企业通过内部利润和外部高风险债务为融资来源,并且基于未来的税收变化调整现债务。模型里发现虽然利息费用可以抵税,但是税引起违约门槛的定量效应更大。

最后,Toni Whited教授采用模型分析了小公司和大公司的最优杠杆率,对于小公司来说,高税收公司的杠杆比较小,而大公司的最优杠杆会随着税的增加而增加。造成这一结果的原因是,税对于危险债和安全债的影响是不同的。模型里的大公司大都是非生产型公司,小企业大都是生产型企业,比较值得借债增加利息。

Keynote Speech 2

Fiscal Capacity:An Asset Pricing Perspective

Stijn Van Nieuwerburgh

哥伦比亚大学

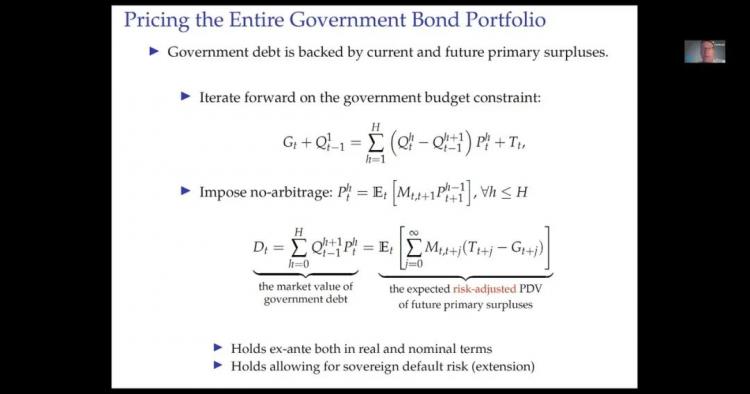

Stijn Van Nieuwerburgh是哥伦比亚大学商学院的金融学教授和房地产教授,美国国家经济研究局(NBER)和欧洲政策研究中心(CEPS)的研究员,曾任主编。他在会上分享了最近的研究:2008年全球经济危机和2019年新冠疫情带来的危机,给美国带来了政府债务的扩张。同时,美国政府债务收益率,在过去25年间一直在下降,目前是最低点。Stijn Van Nieuwerburgh教授团队将美国政府债务的市场价值与财政结余的期望折现值联系在一起,从资产定价的视角出发,发现债券投资者未能对政府债务施加无套利约束,导致了政府债务的估值之谜。

从一个仿真的资产定价模型,Stijn Van Nieuwerburgh教授推导出债务价值超过盈余索取价值约GDP的2.5倍,这意味着债券组合的期望回报率远高于美国国债收益率。具体而言,研究对美国未偿还国债全体样本进行定价,在没有泡沫的情形下,未偿还债务市值应当等于当前和未来主要盈余的折现值。按照同样的逻辑,债务组合的期望回报率一定要反映主要盈余的风险状况,与股票和债券的风险补偿是一致的。研究发现债券组合的价值超过了盈余索取的价值,并把它们之间的差距称为债务估值之谜。对于国债组合收益率低于债券投资者应当获得的相应的“利率”的发现,称为政府债务风险溢价之谜。为了对谜团做进一步解释,文章还使用了股票定价进行类比。

最后,Stijn Van Nieuwerburgh教授解释了政府债务估值和风险溢价之谜的产生原因。首先,估值差异可以被解释成,国债市场由于存在理性泡沫而违反了横截性条件。其次,美国国债获取的便利收益可能估计的大很多,使得国债收益率低于无风险利率。尽管在理论上便利收益能够带来额外盈余并减少盈余流的风险,但实际上便利收益也会增加无风险利率,因而只能在很小程度上解释溢价之谜。文章也是首次量化了便利收益对美国财政能力的影响。再次,文章探索了未来财政进行大的纠错的可能性, 并指出投资者可能对此持有乐观的信念等。

Session 1

Bond Market and Corporate Financing

主持人

沈 吉

北京大学

Topic 1

Securities Lending and Corporate Financing: Evidence from Bond Issuance

Jennie Bai

乔治城大学

来自乔治城大学的Jennie Bai 教授首先分析了当前证券借出市场的发展现状及趋势,由此展开了相关的研究报告。她与合作者主要利用证券借贷市场中企业债券的借贷情况,来研究其是否会影响公司的融资决策。证券借贷市场允许保险公司等机构投资者借出持有的资产,以换取现金抵押品,这是一个重要但尚未研究的资金来源。由于证券贷款人也是公司债券的主要投资者,研究假设他们对某些类型债券的贷款偏好会影响公司融资政策。事实上,他们观察到,贷款人对长期债券的更高偏好会刺激企业发行更多此类债券,并有助于推高债券价格。也就是说,当现有长期债券的可借贷金额较高时,公司往往会在该期限发行更多债券。当现有长期债券的可借贷金额较高时,未来长期债券往往具有较高的价格,即较低的收益率差或预期收益。在类实验研究中,内生性测试表明了两者的因果关系。总的来说,证券借贷通过影响公司满足投资者/贷款人的不同需求,可以影响公司融资决策和债券定价。Jennie Bai教授从证券借贷驱动的角度展示了企业选择债券到期期限的新的决定因素,即证券借贷市场中对于企业债券的需求冲击会溢出到债券一级发行市场和二级交易市场中。

黄 毅

复旦大学

来自复旦大学的黄毅教授对此篇报告进行了点评。他认为Jennie Bai教授的论文研究分析了一个重要的问题,并得到了有价值的结论,促进了金融市场和实体经济关系的研究,对企业债期限结构的研究做出了贡献,同时也对研究银行贷款和发行债券提供了一些新的思考角度。黄教授同时也对论文提供了一些改进建议,比如可以提出一个理论模型来指导文章的实证研究等。

Topic 2

The Crowding out effect of Fiscal Policy on Corporate Bond Market

李 劢

北京大学

来自北京大学的李劢教授与合作者基于1994-2001日本的上市公司及银企贷款数据,以1998年日本大量发行国债为冲击,研究了宏观的财政扩张对公司借贷的影响。之所以选择日本的数据进行研究,是因为日本Debt/GDP比例较高,这种高Debt/GDP对金融市场的影响可以供其它债务负担不断增加的国家学习,且在本文的样本期间,日本的债券较少被外国投资者持有。研究发现:1.日本大量的国债发行挤出了企业的公司债发行。上世纪90年代末,由于亚洲金融危机的影响,日本大量发行国债进行财政扩张,且新发行期限主要在2-9年,与日本当时的公司债的期限相似。因此,投资者会倾向于持有新发行的日本国债而减少对公司债的持有。2.为了保持一个相对稳定的债务期限,之前对公司债融资依赖程度较高的日本企业转而向银行寻求长期的贷款。实证上,高公司债融资依赖的日本企业,其长期银行贷款占总资产的比例会有更显著的上升,短期银行贷款占比没有受到显著影响。3.本文的进一步实证分析支持了需求角度对结果的解释,即企业倾向于寻求更长期的贷款,而非银行倾向于提供期限更长的贷款。

丁 一

香港中文大学(深圳)

来自香港中文大学(深圳)的丁一教授点评了这篇文章。丁教授认为这是一篇非常有趣的文章,讨论了一个重要的问题,对财政政策如何影响公司借贷的因果效应有了新的认识,同时有着比较详尽的实证分析。丁教授同时也提出了几点建议,他提出,1998年日本大量发行国债进行财政扩张可能不是一个外生冲击,在其前后有包括诸如亚洲金融危机,日本银行业危机,对银行业的资本注入等诸多事件。在本文样本期间,银行总体贷款数据显示日本的未偿还银行贷款总额及占GDP的比例是下降的,因此可以对于相关数据进行进一步的检验等。

Topic 3

Boosted Credit Ratings in China:The Effects of Credit Enhancement on Bond Pricing

高昊宇

中国人民大学

过去15年,中国的信用债券规模扩大了约70倍,且债权融资比重极高。在此背景下,来自中国人民大学的高昊宇教授提出了他的研究问题——低信用评级的公司如何发行投资级别的信用债?信用增级是否会影响债券定价?若是,则会如何影响?投资者将会通过何种渠道为债券增信定价?通过研究2009—2019年7000余只债券样本,得出结论:信用的增级将会显著导致债券利差下降,且从我国信用市场的不同发展阶段来看,伴随着信用违约的增多,这一作用也会增强;在渠道上,信用增级通过降低风险和改善风险分担机制带来了债券利差的下降,同时排除了信息披露渠道和流动性改善渠道可能的机制作用。高昊宇教授结合信用增级带来的融资成本降低在更高风险的公司层面更为显著的结论,阐述了我国对担保机构的鼓励政策有利于缓解中小企业融资难、融资贵的事实,深化了文章的现实意义。

陈泽丰

北京大学

来自北京大学的陈泽丰教授进行了点评,他认为文章的结论不仅符合经济学直觉,更在渠道发现上得到了有趣的结论,也提出了可能出现的样本自选择问题。不同的增信方式成本差别极大,而公司将会选择带给他们最大净收益的方式,因此选择金融担保的样本中,负向作用最大也是在反映选择这一方式增信的公司付出了较高成本。陈泽丰教授同时提及了我国信用膨胀的状况可能带来的问题,即信用膨胀的公司是否有更高或更低的倾向使用信用增级。

至此,2021光华国际金融研讨会(GISF)第一场在与会者热烈的讨论中正式结束。参会的金融学者就最前沿的理论以及实证成果进行了高水平的探讨,进一步带动和促进了中国金融市场的深入研究,助力中国学者做世界水平的中国学问。

明年春天,光华国际金融研讨会(GISF)第二场将在线下举行,期待与会者擦出更多的智慧与火花。

光华国际金融研讨会

自2018年创办以来,迄今已举办3届,不但成为光华金融学术会议的一张名片,也为国内外金融研究人员、行业参与者、学者和监管者提供了一个展示与金融市场和金融机构相关前沿研究的国际学术交流平台。会议邀请了众多国内外在金融领域卓有建树的学者们共同交流,致力于推动我国金融学科发展,同时鼓励青年学者们对中国金融问题进行深度研究和探讨,推动最新研究成果应用于中国金融市场的发展实践中,进一步完善中国现代金融体系建设。

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 北大新青年 商界新领袖 | 光华MBA项目宣讲会重点解读 2023-04-25

- 春回燕园 | 2023北大光华MBA校友课堂开讲! 2023-02-16

- 第十一届北京大学光华管理学院案例大赛开始报名 2023-01-06

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名