中国REITs指数研究:不动产资本化率调研

REITs是一种风险适中、高比例分红、流动性较好的新型投资工具。在二级市场 ,REITs产品的份额交易价格、分红派息表现,备受投资者的关注。

“REITs市场具有价值发现与价格长期引导的作用,可成为不动产大宗交易市场定价的‘锚’。而REITs市场价格与不动产价格走势,两者又有着同步性和相关性,且REITs具备抵御不动产市场短期波动的能力。”3月11日,北京大学光华管理学院“光华思想力”REITs课题组发布《中国REITs指数研究:不动产资本化率调研(第二期)》表示。这也是该课题组发布的第12份新金融研究系列报告。

这意味着,对底层资产进行合理定价并建立可参考的价值衡量体系,在中国REITs市场建设与发展的进程中显得尤为关键。它将影响二级市场投资者关注的交易价格、分红派息表现等。

资本化率(Cap Rate)则是底层资产定价的常用指标,在不动产大宗交易市场中可以真实地体现物业运营净收益与价值之间的关系,客观反映了投资者对于收益回报的要求。

在北大光华这份报告中,课题组以问卷的形式邀请北上广深、二线城等50余家不动产投资专业机构参与调研。通过分析受访者对不同城市各类资产在大宗交易市场中的专业判断,为建设中国REITs定价体系提供合理的基准。

北京大学光华管理学院“光华思想力”新金融研究系列报告之十二

中国REITs指数研究:不动产资本化率调研(第二期)[1]

2020年4月30日,中国证监会与国家发展改革委共同发布《关于推动基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,正式启动了基础设施公募REITs的试点工作。公募REITs是标准化的金融产品,通过发行市场和二级市场上市交易,因此,市场合理定价是充分发挥REITs市场资源配置作用的前提条件。树立符合不动产商业逻辑本质的定价理念、建立完善的市场定价机制,使REITs价格成为资产定价的“锚”,是REITs市场建设的重要问题。

基础设施REITs兼具金融产品与不动产的双重属性,底层资产所展现出的使用价值与市场交易价值最终将传导至REITs产品在金融市场中分红派息表现及二级市场份额交易价格。REITs的不动产属性决定了需要通过价值评估来客观反映资产所具有的收益能力、市场稀缺性、交易价格等特征。特别需要关注的是,基础设施项目具有经营差异大、投资门槛高的特点,此类资产的市场参与方往往为大型金融、资管及投资机构,在市场经济活动中容易出现定价规则各异与信息不对称性。因此,在中国REITs市场建设与发展的进程中,对底层资产进行合理定价并建立可参考的价值衡量体系显得尤为关键。

资本化率(Cap Rate)在不动产大宗交易市场中可以真实地体现物业运营净收益与价值之间的关系,客观反映了投资者对于收益回报的要求,研究资本化率对不动产定价具有重要意义。基于此,本课题组以问卷的形式邀请不动产投资领域的专业机构参与调研,通过分析受访者对不同城市各类资产在大宗交易市场中的专业判断,为建设中国REITs定价体系提供合理的基准。

不动产底层资产和REITs定价有相互锚定的关系

在REITs制度的规制下,REITs的价值创造建立于不动产资产的真实经营,资产运营产生的净现金流是投资者分红付息的主要来源,并通过资产本身的管理升级和估值提升带来长期持有的收益。从商业逻辑出发,REITs估值定价的核心在于评估其长期稳定分红,以及由提升运营水平而使得资产增值的能力。值得关注的是,REITs产品和REITs底层资产的定价与估值具有共同的逻辑。从理论上说,两者的市场定价有着相互锚定的关系。

REITs持有的不动产底层资产在大宗交易市场交易,REITs产品则具有发行市场和二级市场。REITs产品的价格是底层资产在金融市场上的定价,同时在大宗市场上,通过同类资产的售价可以估计底层资产的价格,长期来看,这两个价格应该具有一致性。如果差异较大,就可能存在一个优质的投资机会,或者被称为“套利”机会:当资产的REITs价格远高于其大宗市场价格,REITs管理人可以通过增资收购类似资产的方式提升REITs市值;当资产的REITs价格远低于其大宗市场价格,外部投资者可以收购REITs,然后在大宗市场上出售资产。两个市场之间的套利机制,使得不动产资产大宗市场与REITs市场有趋同性和内生相关关系。从全球成熟REITs市场的实践经验来看,REITs市场具有价格发现的功能,能成为不动产市场价格的“锚”,而且,REITs还具备抵御不动产市场短期波动的能力。

调研基本情况

本次调研延续了上次调研(2019年)的研究思路,以问卷的形式邀请不动产投资领域的专业机构与行业专家参与调研,分析受访者对于不同城市各类资产在大宗交易市场中的专业判断。本次调研于2020年第四季度完成,期间收到了50余家不动产投资机构的问卷反馈。受访机构包括境内外房地产基金公司、保险机构、开发商、新加坡及中国香港上市REITs管理人等,其中内资及外资机构比例约为4:1。从对投资期限的要求来看,持有资产时间3年以下、3-6年、6年以上的受访机构分别占到14%、55%及31%。

调研问卷共设置三大类问题,包含机构背景调查、投资偏好调查和资本化率调查。机构背景调查主要了解受访者所在机构过往投资的项目类型、业态、城市等;投资偏好调查主要了解受访者在未来一年对于不同城市、资产类型的投资关注度与偏好;资本化率调查主要了解受访者所认可的不同资产类型在大宗交易市场中的资本化率合理水平。

考虑到不动产大宗交易市场中买卖双方对于资产价格的不同预期,问卷设置了买方、卖方、二者兼有共三类角色,受访者可从买方、卖方视角分别填写各类资产合理的资本化率区间,最终取双方意见重合部分作为调研结论。

调研问卷在资产类型上新增数据中心业态,此外包含甲级写字楼、零售物业、商务园区、酒店/服务式公寓、物流仓储五种资产类型。其中商务园区在资产类别上属于产业园区,主要用于满足产业租户对科研、办公空间的使用需求。

调研对不同资产类型所关注的城市维度作了区分。*城市为北京、上海、广州、深圳四座城市,主要二线城市指九个强二线城市,包括杭州、南京、苏州、重庆、成都、天津、武汉、西安、大连,其他城市为上述城市之外中国内地其他城市。考虑到北京、上海甲级写字楼市场特点,在研究这两座城市甲级写字楼资本化率时细分至核心商圈与非核心商圈两个维度。根据定义,北京甲级写字楼核心商圈包含国贸、金融街、东二环、燕莎及中关村,上海甲级写字楼核心商圈包含陆家嘴、人民广场、南京西路、徐汇核心、竹园、新天地、长宁中山公园及虹桥经济开发区。物流仓储、数据中心则以*城市及周边、其他城市两个城市维度开展调研。

调研结果与分析

在本次调研中受访者表达了对于不动产交易资本化率水平很高的关注程度。36%受访者反馈对资本化率有严格的量化指标来衡量交易价格的合理性,将资本化率列为重点考虑因素的受访者占到了62%,仅2%受访者选择对资本化率偶尔考虑或是不关注。对资本化率的关注程度在买家、卖家或二者身份兼有的受访者中并无明显差异,体现了不动产大宗交易中资本化率被交易双方广泛参考、使用的特点。

投资机会关注度

从城市维度来看,北京、上海各类资产受投资人关注的比例最高,体现了市场对北、上两座城市的投资偏好;其次为广州与深圳,再其次为主要二线城市。受新冠疫情给经济形势带来的不确定性与近年国内房地产金融市场紧缩态势的影响,多数投资人倾向于选择市场更为稳健的*城市作为投资目的地以降低投资风险。

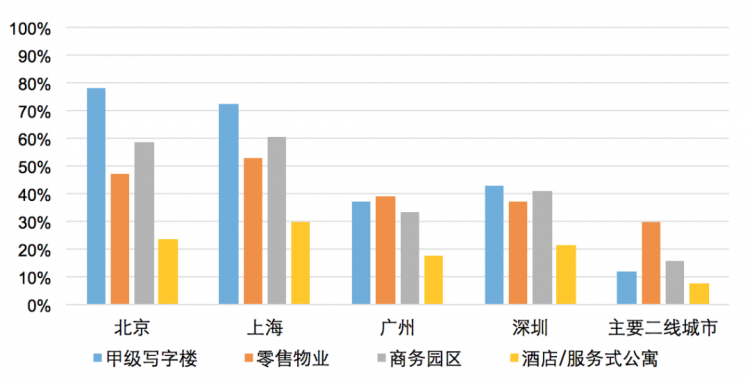

虽然疫情及短期内区域供应量攀升等因素对一些城市的写字楼租赁市场带来压力,但综合而言,甲级写字楼依然是所有业态中投资人优先考虑投资的标的。受访者对于写字楼投资机会呈现了明显的城市偏好,其中北京、上海位于第一梯队,考虑投资这两个城市甲级写字楼项目的投资人超过七成,约有40%的受访者表达了对广州、深圳写字楼项目的投资兴趣,而在主要二线城市该比例仅为12%。在四大*城市中,写字楼物业因其租金收益较为稳定、运营难度相对较小、资产流动性较好等特点,仍然是众多投资人资产配置中必不可少的一部分,市场价格回调的趋势也将为关注该板块的投资机构带来更多进入机会。

图1:不动产投资机会受关注度

备注:

1) *城市:北京、上海、广州、深圳;

2) 主要二线城市:指九个强二线城市,包括杭州、南京、苏州、重庆、成都、天津、武汉、西安、大连;

3) 其他城市:除*城市、主要二线城市外,中国内地其他城市。

产业园区资产类别中的商务园区主要用于满足产业租户科研、办公空间的使用需求。调研结果显示约六成的受访者表示会考虑北京、上海商务园区的投资机会,比例明显高于广州、深圳以及主要二线城市,与各城市甲级写字楼市场受关注比例呈现类似规律。然而,不同于写字楼投资更看重与城市核心区相对位置关系,商务园区一般位于城市非中心区,投资人往往更关注区域内产业导向与发展情况。具有鲜明产业特色与更高聚集度的园区,如北京上地、上海张江、深圳南山科技园、苏州工业园等,良好的产业支撑将给不动产带来更为稳定的租金收益与价值增长表现,因而受到投资人的青睐。

受访者对零售物业在不同城市间的投资偏好更为接近,并未像甲级写字楼、商务园区出现明显的因城市而两极分化的现象。考虑投资北、上、广、深四地零售物业的受访者分别达到了47%、53%、39%及37%,而主要二线城市零售物业被29%的受访者考虑投资,为该城市维度所有业态中最高。虽然二线城市对办公空间的需求相对较弱,但是人们日常生活消费活动给零售物业带来良好市场支撑,相较于其他资产类别成为更适宜的投资标的。

新冠疫情对酒店行业的冲击及2020年频出长租公寓暴雷事件等负面因素使得受访者对于这类资产的投资趋于谨慎。在*城市及主要二线城市中,酒店及服务式公寓的投资偏好占比均为所有业态中最低值,其中最高的上海也仅有29%受访者考虑,而关注主要二线城市酒店及服务式公寓投资机会的受访者仅占8%。

图2:物流仓储、数据中心投资机会受关注度

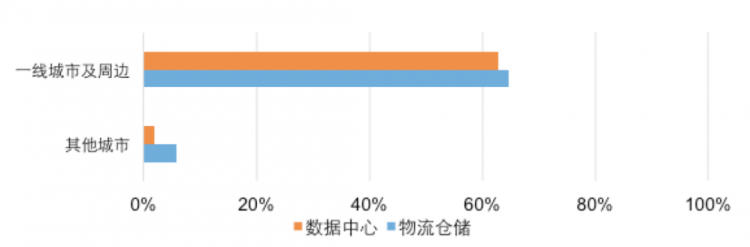

本次问卷调研了受访者对于物流仓储和数据中心投资机会的偏好。结果显示分别有64%及63%的受访者表示愿意投资*城市及周边的物流仓储及数据中心项目,与之形成鲜明对比的是在其他城市仅有个别受访者表达了投资兴趣,体现了这两类资产鲜明的市场导向特征。因疫情催生出的远程办公、直播等新经济形态、快速扩张的电商规模使得市场对两类资产的需求日益增加。同时,2020年4月中国证监会与国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》将物流仓储及数据中心也纳入试点范围,为基础设施不动产投资提供了稳定的权益融资渠道,间接促进了市场对两类资产的投资热情。

图3:非*城市投资机会受关注度前五名

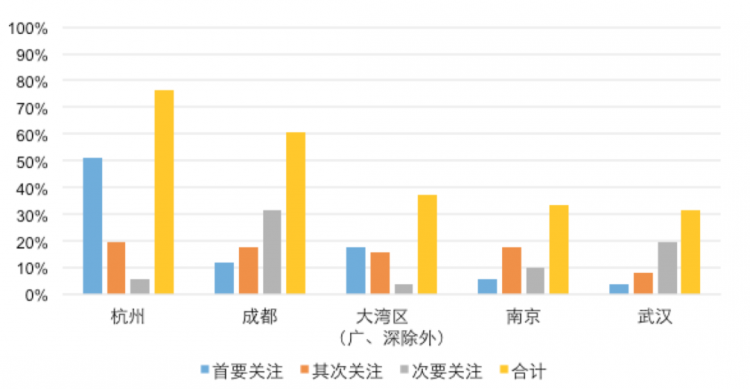

非*城市经济的快速发展与相对较高的投资收益率逐渐吸引了更多不动产投资机构的目光。在非*城市中,关注度最高的前5名城市或区域分别为杭州、成都、大湾区(广、深除外)、南京及武汉。约77%的受访者选择了杭州作为投资目的地,首要考虑投资的比例更是高达51%,远超成都的12%及大湾区(广、深除外)的18%。此外也有约30%受访者表示会考虑受疫情影响最为严重的武汉的投资机会。

各城市不同资产资本化率水平

本次调研分别以买方、卖方视角调研了各类资产在交易环节中合理的资本化率范围,并取两者重叠部分形成以下结论:

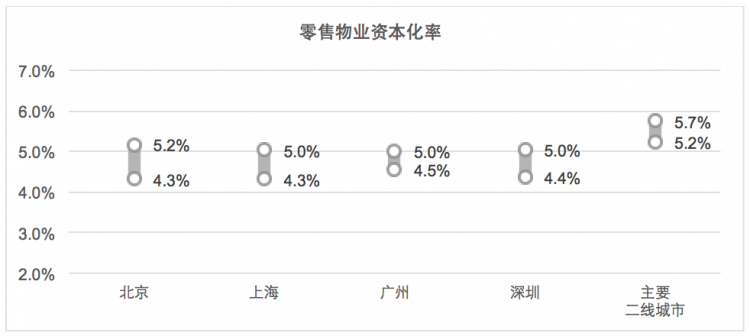

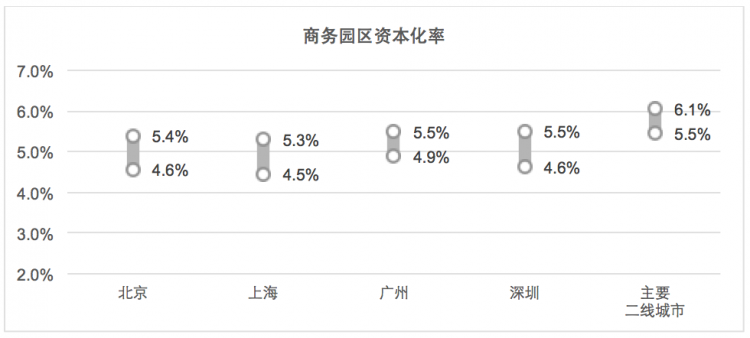

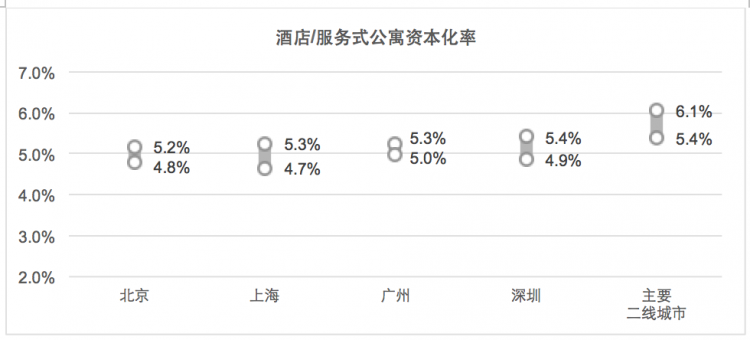

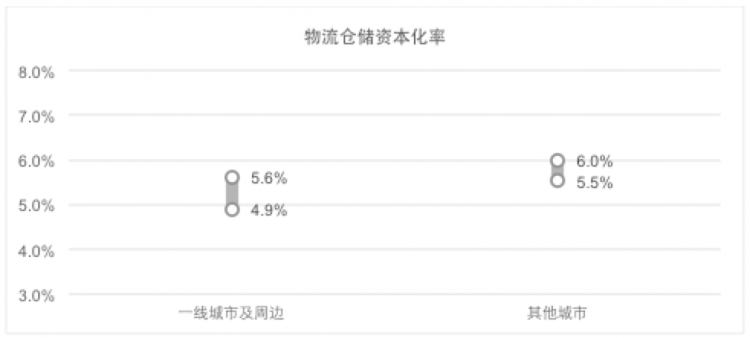

图4:资本化率水平

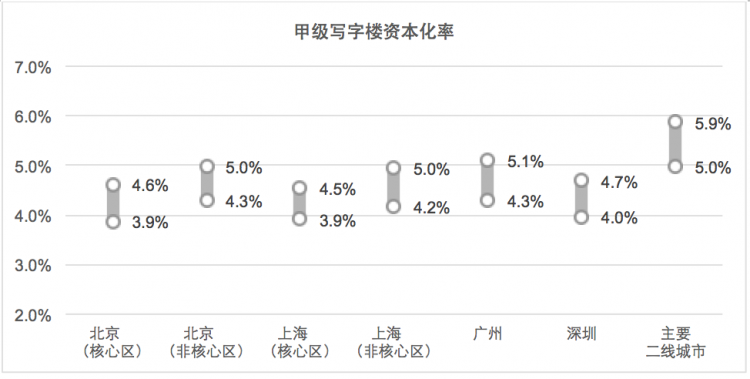

调研结果显示,甲级写字楼是六个资产类型中买方、卖方所认可的资本化率范围重合度最高的业态,双方在七个城市及区域维度对于资本化率上限及下限的差异均小于0.2%。写字楼作为国内不动产大宗交易市场中流动性最强、受关注度最高的业态,市场参与机构对它的定价已形成基本共识。投资人也往往将其作为基准,通过对比其他物业类型的资本化率来反映因业态不同所带来的投资风险与回报要求。北京、上海核心区甲级写字楼的资本化率在所有城市及区域中为最低且较接近,分别为3.9%-4.6%、3.9%-4.5%,同城市中非核心区的项目资本化率高出约0.3%-0.5%。广州、深圳甲级写字楼资本化率介于北京、上海核心区与非核心区项目之间,但深圳的资本化率更低,接近于两地核心区水平,而广州则更为接近两地非核心区水平。受访者对于主要二线城市的甲级写字楼收益要求表现了明显的因城市级别带来的风险溢价,资本化率范围为5.0%-5.9%,高出北京、上海核心区资产1.1%-1.4%。

相比写字楼,零售物业资本化率在各城市之间的整体差异较小。其中北京、上海零售物业比核心区甲级写字楼资本化率高出0.4%-0.6%,深圳为0.3%-0.4%,而在广州及主要二线城市两种业态之间的差异仅为0.1%-0.2%。同一城市或地区甲级写字楼与零售物业资本化率水平的差异和投资偏好呈现一定关系,零售物业在广州及主要二线城市的受关注程度为所有业态中最高,两地零售物业与甲级写字楼资本化率之间的差异也最小。

北京、上海、深圳三地的商务园区资产化率较为接近,约为4.5%-5.5%。其中北京及上海的商务园区资本化率较非核心区甲级写字楼高0.3%-0.4%。虽然整体而言市场对商务园区资本化率的要求比甲级写字楼更高,但针对一些位于产业集聚地的核心资产,因其具有稳定的租金收益与价值增长预期使得投资人愿意接受较低的资本化率进行投资,甚至接近核心区甲级写字楼水平。

国内主要城市有限的物流仓储项目新增供应与不断扩张的人均物流需求使得物流仓储资产在不动产投资市场中的热度持续升高,广泛的关注与逐渐增多的交易案例也使得定价依据与资本化率水平逐渐透明。本次调研结果显示买方、卖方对于*城市及周边物流仓储资本化率的要求分别为4.9%-5.8%、4.7%-5.6%,两者相差0.2%,重叠部分为4.9%-5.6%。近几年间鲜有位于*城市主要物流集散地的高标仓投资机会,若有类似资产投放于市场势必引来投资人激烈争夺,核心物流资产的资本化率可能被压缩至更低水平。

本次调研发现不同机构对于数据中心资本化率的看法存在明显差异。作为不动产投资的新兴业态,目前国内成熟数据中心交易案例较少、并购/收购案例集中于刚取得能源指标项目或开发建设过程中项目、交易信息披露不完善、对价包含非资产要素等原因都使得市场整体缺乏透明的数据中心定价依据,这是导致受访者意见差异较大的根本原因。以买方视角为例,受访者对于*城市及周边数据中心资本化率所填写的跨度为5.5%-10.0%。为保证本次调研结论的可靠性,数据中心的资本化率范围仅选取具有过往投资经验的受访者的问卷反馈作为统计样本。经过数据处理后发现,买家与卖方对于数据中心资本化率的预期有一定差距,买方可接受的*城市及周边项目的资本化率区间为8.0%-9.1%,卖方则为7.3%-8.3%,重叠部分为8.0%-8.3%。

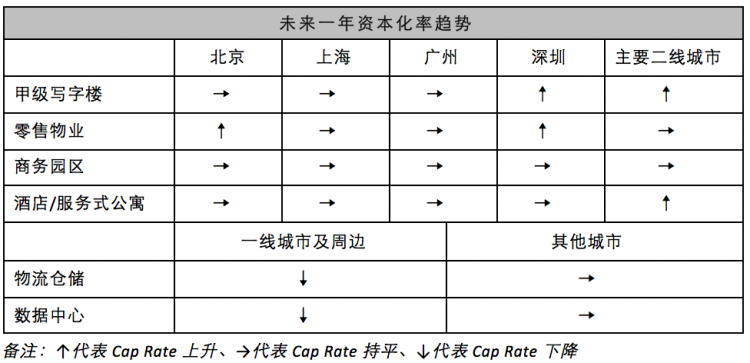

对于甲级写字楼、零售物业、酒店/服务式公寓及商务园区未来一年资本化率的变化趋势,绝大多数受访者表达了相对谨慎的态度,除商务园区的资本化率在各城市维持原有水平之外,其他三类资产均在个别城市有上升趋势。然而,对于*城市及周边的物流仓储和数据中心资本化率,受访者普遍认为将继续下降,体现了市场对两类资产的偏好。目前*城市及周边的物流仓储资本化率为4.9%-5.6%,未来若进一步下降或将与*城市商务园区资本化率持平。

调研结果总结:

第一,从城市维度来看,北京、上海各类资产受投资人关注的比例最高,体现了市场对北、上两座城市的投资偏好;在非*城市中,关注度最高的前5名城市或区域分别为杭州、成都、大湾区(广、深除外)、南京及武汉;

第二,从资产类型来看,甲级写字楼依然最受投资人欢迎,且市场对北京及上海项目有明显的投资偏好;投资人对不同城市零售物业的偏好更为接近,在广州及主要二线城市零售物业受关注程度为所有业态中最高;商务园区投资机会受关注度在不同城市呈现出与甲级写字楼类似表现;物流仓储及数据中心项目在政策利好与新经济形态的支持下受到市场追捧,但市场关注度集中于*城市及周边;

第三,调研结果显示在所有资产类别中,买方、卖方所认可的甲级写字楼资本化率范围重合度最高。北京、上海核心区甲级写字楼的资本化率在所有城市及区域中为最低且较接近,分别为3.9%-4.6%、3.9%-4.5%,同城市中非核心区的项目资本化率高出约0.3%-0.5%;广州、深圳甲级写字楼资本化率为4.3%-5.1%、4.0%-4.7%;

第四,买家与卖方对于数据中心资本化率的预期存在差异,买方可接受的*城市及周边项目的资本化率区间为8.0%-9.1%,卖方则为7.3%-8.3%,重合部分为8.0%-8.3%;

第五,对于甲级写字楼、零售物业、酒店/服务式公寓及商务园区未来一年资本化率的变化趋势,绝大多数受访者表达了相对谨慎的态度,但对于*城市及周边的物流仓储和数据中心项目,受访者普遍认为资本化率将继续下降。

REITs产品单位派息率与不动产资本化率相互关系的思考

基础设施公募REITs是一种风险适中、高比例分红、流动性较好的新型投资工具,受到金融市场及不动产投资机构的广泛关注,参与本次调研的部分受访者亦表示会考虑投资国内基础设施REITs产品,这也引发了调研团队对于REITs产品定价与不动产定价异同点的思考。参考成熟REITs市场情况,单位派息率(DPU Yield)是REITs定价常用的一项指标,它反应了投资人对REITs股价相较于年度每股派息金额的比例要求,在计算方式上与资本化率有着类似之处。研究单位派息率表现与影响因素对REITs产品定价有着重要意义,并可通过对比同类型不动产资本化率水平来探究基础设施项目与REITs产品的价格关系。

基础设施公募REITs分红派息溯其根本,来源于底层不动产项目的持续运营收益。因此,基础设施REITs产品定价(或者说单位派息率)与不动产资本化率之间具有天然的、密不可分的联系,但基于成熟REITs市场相关数据我们能够从定量层面观察到一些值得深入思考的现象,二者往往不是简单的线性匹配关系:比如,有些资产类型的REITs在首次发行和二级市场交易环节中的单位分派率与底层不动产资本化率大体相近,而部分产品这两项指标之间的关系可能出现较大波动,如新加坡吉宝数据中心REIT;即使是相同资产类型的REITs产品,单位分派率与资本化率之间也并非一致呈现正相关或负相关。从定性角度分析,不动产交易与REITs产品各自的定价方式可能受到投资者类型、管理人品牌、资本市场环境等多方面因素的综合影响。例如,不动产大宗交易的投资者可能更看重资产的交易流动性与增值提升空间,而REITs投资人则更看重现金分红水平是否稳定并兼顾成长性;又比如,REITs管理人的投资发展策略、资产运营管理能力,以及发行人的资产储备是投资人对REITs定价的重要考量因素,而在不动产大宗交易市场中这些因素或许不直接影响交易价格。我们认为,未来对市场数据进行长期跟踪与分析将有助于更好地发现影响REITs定价的主要因素,有利于把握REITs定价与不动产资本化率之间的相互关系。

底层不动产价值可为REITs产品定价提供参考,同时REITs产品的定价机制也将影响资产交易价格。目前国内不动产大宗交易市场参与机构以开发商、房地产基金、保险、投资管理机构为主,未来基础设施公募REITs也将加入这一市场,且对资产定价的考虑纬度与以往参与机构不同。若基础设施公募REITs对同一项目具有更强的出价能力,则卖方可能倾向于将其出售给REITs,使其他买家也提高报价进而推高市场对该类资产价格的预期;另一方面,REITs是基础设施不动产项目权益融资和退出的重要渠道,若金融市场调高了对装入资产的收益要求,其他投资机构在收购新项目时,也会因项目后期采用REITs退出时可能出现的成本增加而更为谨慎出价。因此,REITs市场具有基础设施价值发现与价格长期引导的作用,可以成为不动产大宗交易市场定价的“锚”。

目前,基础设施REITs正值试点落地前夕,对于REITs投资机构如何看待国内基础设施公募REITs产品定价、不动产资本化率与单位派息率之间将逐渐呈现怎样的走势关系等问题,我们将保持长期关注与深入研究。同时,我们也希望通过揭示成熟REITs市场的运作规律,为国内公募REITs市场及基础设施行业的长期健康发展提供有益的参考借鉴。

[1] 北京大学光华管理学院“光华思想力”REITs课题组。本次调研课题工作在中国REITs论坛组织下,由北大光华中国REITs研究中心,戴德梁行、中联基金共同完成,调研及报告撰写主要成员包括:叶国平、刘慧、孙国立、李尚宸、李宗霖、杨枝、杨扬、何亮宇、张峥、张思思、陈家辉、陈妍斐、陈逸欣、周芊、胡峰、戚杰西(按姓氏笔画排列)。感谢闫云松博士的学术建议。

(本文转载自 北京大学光华管理学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 北大新青年 商界新领袖 | 光华MBA项目宣讲会重点解读 2023-04-25

- 春回燕园 | 2023北大光华MBA校友课堂开讲! 2023-02-16

- 第十一届北京大学光华管理学院案例大赛开始报名 2023-01-06

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名