上海大学师之灼见 | 李翔,桥本幸宪,孟添:全球疫情冲击下的资产配置

上海大学MBA中心公众号推出“师之灼见”专栏,与您分享我们MBA的教授、业界专家与企业导师们的灼见真知。“师非道也,道非师不帱;师非学也,学非师不约”。

上大MBA《师之灼见》已成功推出十一期!实战专业大咖们倾情分享,从各自的擅长领域交流灼见,获得热烈反响。

《师之灼见》第十二期,将回顾“上大MBA云课堂公益直播第一季第五期”,与大家一起重温三位老师的经典语录与灼见真知:

本文目录

一、疫情冲击下,对全球金融的思考

二、如何看待量化宽松?

三、作为避险资产,黄金为何不受青睐?

四、美股跌到底了吗?现在可以配置吗?如何看中国的股市、房市?包括未来的经济走向如何?

上海大学MBA云课堂联合上海经济管理中心举办了第五期线上公益直播,直播以“全球疫情冲击下的资产配置和挑战”为主题,主咖嘉宾邀请到上海大学MBA金融方向学术监督、英国约克大学经济学博士、特许注册金融分析师(CFA)李翔,圆桌嘉宾邀请到前中泰国际日本办事处代表、日本CFA协会副会长、特许注册金融分析师(CFA)桥本幸宪,同时,上海经济管理中心副主任、Managing Director of SHU MBA、上海大学科技金融研究所副所长孟添博士担任本次直播的主持人。

疫情冲击之下,从美国、欧洲、日本,再到中国,从美元、黄金,再到股市,都发生了什么?我们该如何进行资产配置与投资?后危机时代的全球金融开放与金融协作如何进行?中国经济的未来会走向何方?三位嘉宾与大家一起探讨了“全球疫情冲击下的资产配置和挑战”。

一、疫情冲击下,对全球金融的思考

· 2008年美国的教训就是——不该让雷曼倒掉

· 市场恐慌只是阶段性的疫情冲击下,对全球金融的思考

孟添:在全球疫情的冲击下,我们究竟将面临什么样的经济危机,08年金融危机?29年大萧条?亟需做下比较分析,请李老师先为我们解读分享。

李翔:这次疫情冲击,对中国而言是建国以来最大的一次公共卫生事件,超过了2003年SARS的情况,也超过了1918年西班牙大流感。核心的问题在于,全球化的程度叠加了。目前,全球化进程已经到了一个很关键的选择关口,大家知道,从去年中美贸易战打打谈谈,拖了一年半之后,刚刚达成了第一阶段的协议。全球投资者好不容易舒缓了一下心情,正准备考虑下一步的路线选择,这时,新冠疫情突然爆发。

在中国爆发以后,中国政府以极大的决心和高效的执行力,可以说在极短的时间内将疫情有效地控制住了。不过,超出我们预期的是,在这么长一段时间内,欧洲和美国好像并没有利用这个时间窗口,目前疫情的蔓延已经影响到了全球经济。

这个地方存在一个预期差的问题,因为今年正好是美国的大选年,所以可以理解特朗普一开始把“新冠肺炎等同于流感”的言论。不过,从另一个角度讲,美国的人均医疗资源非常丰富,每10万人拥有的ICU的数量是36张左右,位列世界第一。德国是世界第二,每10万人里面ICU的数量是32。所以,医疗资源足够丰富也是美国的一个仰仗。

疫情爆发初始,中国政府是非常果断的,武汉宣布封城,之后全国的医疗资源进行援助,这是根据中国医疗资源的分布情况来决定的,我们承担不起疫情扩散之后对全国医疗资源的挤兑,因此,只能选择一个地点定点清除,这个战场选择的就是武汉。

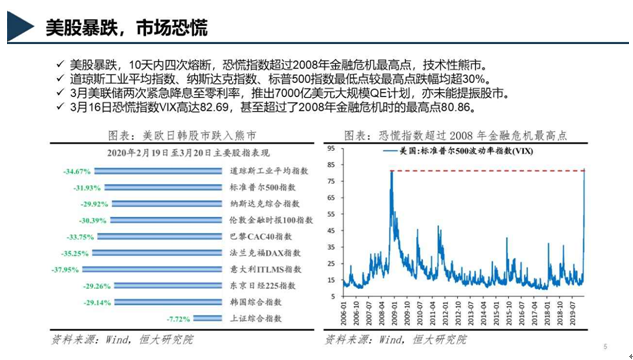

美国08年次贷危机,有个专门术语叫“大衰退”,对应的1929年的术语是“大萧条”。这次疫情来临,市场上一度有人直呼1929年要重来,为什么市场突然间如此恐慌?原因在于这次是看不见的病毒在冲击,而且随着全球化程度加深,完全的经济停滞会造成供应链彻底性的摧毁,大家担心全球化会被逆转,这一点是相对于1929年最大的不同。

当然,有利的情况也是有的。这次疫情下,各国的央行、政府采取的行动是非常有决定性的,速度也非常快。大家一开始可能会认为美联储密集推出一系列货币政策,是“杀鸡用牛刀”。

其实不是。央行政策的制定是一个渐进式的学习。弗里德曼在《美国货币史》中探讨关于1929—1933年大萧条的原因,核心观点就是,1929年面临冲击主要是因为央行选择了错误的政策。出于这种担心,2008年的时候,美国政府放出了QE,中国政府推出了4万亿以及十大产业振兴计划。

而这次G20国家承诺投入5万亿美金。就美国而言,目前承诺投入的救市资金量大约占到其GDP的10%,2008年时这个比例是5%,说明这次的力度已经远超08年。美联储前主席伯南克在接受访谈的时候明确表示,2008年美国的教训就是——不该让雷曼倒掉。当时如果直接用资金去救雷曼的话,相应付出的监管成本可能会少很多。这一次,美联储主席鲍威尔吸取了08年的教训。

欧洲也是一样。现任欧洲央行行长拉加德,在2008年的时候担任法国财长,经历了当年的欧债危机。

孟添:我记得,当时的欧债危机,业界有个专门的词叫欧“猪”五国,葡萄牙,意大利,爱尔兰,希腊与西班牙,英文首字母加在一起,正好是PIIGS.是对欧洲五个主权债券信用评级较低的经济体的贬称。都是南欧。

李翔:对,当时情况最严重的都是南欧国家,恰好也是这次疫情打击最重的地区。

2010年欧洲的教训是什么呢?挤牙膏式的救助,也就是“添油战术”执行起来太慢了。我印象中当时的德国至少有两次就“要不要用纳税人的钱去救助南欧国家”问题闹到了德国最高法院,整个过程太慢了。另外,欧债危机时对希腊国债的减值幅度也非常厉害,超过了一半(52%)。

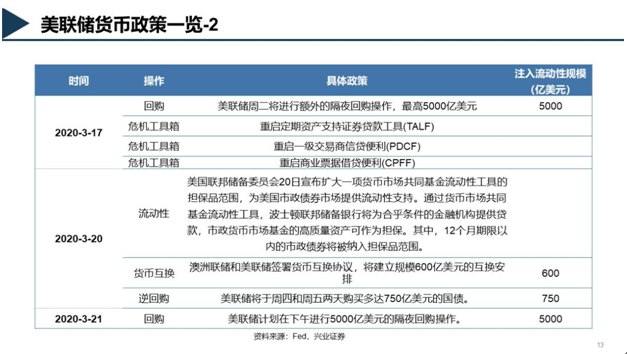

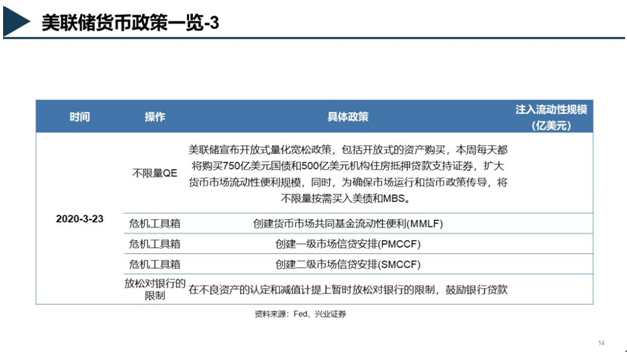

这次的情况则完全不一样,不仅不再做任何减值,还给予意大利和希腊等同于德国国债的待遇。在美联储3月23号公开了无限量QE之后,欧洲央行第二天就宣布7500亿欧元的资产购买计划,如果有需要,可以放开购买,这跟08年的情况完全不同。

这一次,欧洲和美国分别吸取了各自在08年和10年的一些谬误。

第二个与众不同的亮点在于政策执行的有效性。2008年次贷危机时,由于金融机构流动性缺失,就像拧毛巾一样,把信用给挤掉了,当时整个商业票据市场死掉了,之后金融机构人人自危,整个经济停摆。美联储这次对症下药,在3月13号、3月17号针对商业票据市场提供流动性支持,是非常精准的有的放矢。

第三个值得我们关注的点是美国企业的健康程度,尽管美国的中小企业也是承压的,但它的大型银行、金融机构的资产负债表是健康的。美国十年牛市造成的大型头部科技公司,像谷歌的母公司、苹果等,他们的现金已经超过了负债,因此,对于美国大型企业来讲,这次没有08年的那种恐慌。另一方面,配合美国监管机构,美欧的政策协同,我觉得第一阶段(恐慌)已经过去了。

这点上我认同伯南克的观点——这是一次性的计提。疫情之下,美国受到的经济损失,比如失业率出现一次飙升,是暂时的。如果没有收入,美国政府用财政的手段进行纾困——之前顺利通过了总值超过2万亿元的纾困措施,其中包括向小企业发放紧急*、给大部分美国人发现金支票、扩大失业福利等。

孟添:有一个很好的比喻可以形容上述情况——直升飞机撒钱了。李老师刚才跟大家回顾了大萧条时期、2008年次贷危机时期,美国央行等监管部门的一些政策;在经历过上述危机后,现在包括美国、欧洲等地的央行政策其实比2008年更加有针对性。接下来请桥本为大家分享日本的情况。

二、如何看待量化宽松?

· 类似2008年的流动性危机不会重现

· 美国并不会真的实行无限量化宽松

· 中国家庭负债30万亿,央行很难“去动”

· 日本央行若提高利率,最终或导致通胀

桥本幸宪:我分享一下对日本央行的看法。这几年日本银行的资产规模扩大了5倍,以前2008年的时候资产规模才一万亿日元。近年来日本央行购买了巨额的日本国债,还有通过ETF基金购买日本股票,所以大部分日本公司最大的股东就是日本央行。日经指数近段时间在19400,听说日本央行持有的股票是19000多,在17000多点时,有媒体报道日本央行的亏损达到2-3万亿日元,目前日本GDP在550万亿日元左右,所以亏损的规模很大。其实最大的是日本国债,日本央行的资产规模已经达到600万亿日元,大部分是日本国债,尤其是长期国债。

如果日本央行提高利率的话,亏损的规模将会很大,日银无力承付,可能会导致通货膨胀。

孟添:如何看待量化宽松措施?应该说量化宽松的负面作用是通货膨胀,但现在到底是通货膨胀的预期,还是通货紧缩的预期?大家很关注,李老师给我们分析一下。

李翔:现在市场上争论的焦点也在这里。日本跟美国不太一样,日本之前是安倍的三只箭(宽松的货币政策、积极的财政政策、结构性改革),在日本引发了很大的争议,包括日本央行的零利率乃至负利率。

当时行业内讲的“三个世界上最大的泡沫”——日本的债券、中国的房地产、美国的股票,显然这次美国的股票已经崩了,现在剩下日本的债券和中国的房地产。

日本央行不仅是宽松买债券,更是直接下场买股票(直接买ETF);这个时候,并不担心流动性危机,这个市场不会引发流动性危机,类似08年的情况不会重现了。

美国人发消费券,用凯恩斯学派的观点,这种消费是一次性的,用现金流驱动经济。日本的利率,降息没有用,怎么办?前美联储主席伯南克说:你到银座用直升机撒钱,日本人捡到钱不可能不花。但是,他自己当美联储主席之后从来没有执行过这个政策。你真正到这个位置了,就有责任了,所以美国并没有执行无限制的宽松。至于现任美联储主席鲍威尔此前表示的“保证无限量化宽松”,我认为:承诺只是放在那里来平息市场情绪的,他并不会真的无限制宽松。

孟添:无限肯定不行的。另外,实际上,中国很多地方政府也在发消费券,刺激消费。我们不能直接撒钱发现金,因为中国是高储蓄文化,如果发现金给老百姓,老百姓大概率就存起来了。

李翔:储蓄文化也是个很大的问题。2014年底的时候,整个中国的家庭部门的负债是10万亿人民币,到了2019年,家庭的负债是30万亿人民币,翻了2倍,构成主要是个人住房*。这种情况下,用消费券能拉动消费吗?

从15年811汇改开始,人民币基本上不再紧盯美元,逐步转向参考一篮子货币。不过,实际上中国和美国的汇率仍盯的很紧。如果美国把利息降到0,中美之间的利差就被扩大了,但是央行表现出空前的定力,只是引导消费端去降,我想主要原因在于居民负债30万亿,很难去动。

会不会通胀?很有可能,但是这个通胀会不会持续性,我认为是存疑的,因为中国目前的核心问题是需求端的不畅。

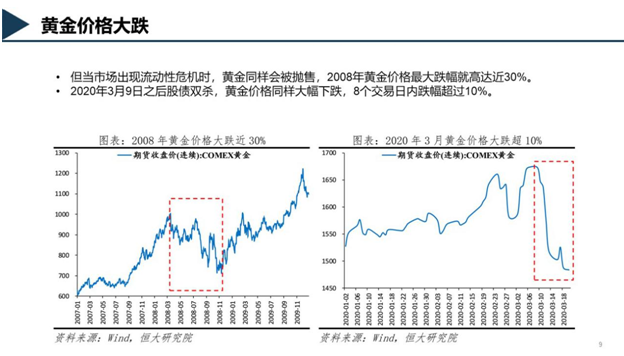

三、作为避险资产,黄金为何不受青睐?

· 很多人没看到黄金的投资机会

· 黄金不是资产,买黄金就像交保险费

孟添:中国有句古话,盛世买古董,乱世买黄金。但是这次全球危机,黄金好像没有升值,这是什么情况?李老师和桥本跟我们分享一下。

桥本幸宪:我觉得黄金是有意思的一个资产。有需求的话,价格一定会上涨,这是人类的心理。目前的价格差不多是1650,我认为,很多人还没有看到投资机会。

李翔:以前黄金的第一大生产国、产出国是南非,第一大消费国是印度,但是在六年前和四年前都被中国超越,现在中国是产销两旺,既是黄金的第一大产出国,也是黄金的第一大消费国。

其实对我们来说,黄金并不是一个有效的投资资产,它更像是一种保险,购买黄金就像交保费一样,大家不会把这个保险计作损失。

巴菲特认为黄金不是资产,因为它没有现金流。你埋在地里,埋一盎司黄金,十年挖出来还是一盎司,不会多、也不会少。但是它给你提供的这个保障是有价值的。当市场对流动性出现恐慌的时候,黄金可能会被抛售。

如果从避险的角度来讲,配置一些黄金是没有问题的,但是如果指望黄金从1700变成3000一盎司,来一个短平快的炒作,我认为没有太大的可能性。

四、美股跌到底了吗?现在可以配置吗?如何看中国的股市、房市?包括未来的经济走向如何?

· 美股向上的潜力肯定弱于A股

· 看好宽基指数

· 中国股市最大的障碍可能在于如何协调跟房市的关系

· 未来中国经济发展的一个趋势一定是科创化

孟添:大家对股市、房市也都很关注,当前如何配置?未来经济走向如何?请两位分享下各自的思考,特别是房产泡沫的问题,日本经济曾经非常强,买下美国最高的大楼,大量海外并购,美国企业都来向日本学习,但又有所谓受泡沫影响失去的二十年,特别请桥本从日本的角度与我们聊聊。

李翔:A股指数基金,我认为可以配置;但要坚持一点,定投、分批买入,不能一把。指数基金会战胜通胀,也会战胜紧缩。

美股能不能买?重点还是仓位的问题,如果你的资金很多,可以分批买入。美股到现在,按照29年的极端情况,市场抹掉了70%。之前美股最低的时候,上一波将近被干掉了3成多,不到40%,这个时候还不如炒中国指数的安全性更高一些。所以,美股可以买,但是它向上的潜力肯定弱于A股。我个人相对看好宽基指数,比如中证100或者500指数等。

中国现在最关键的一个事情是27号政治局会议提出发行“特别国债”。这次是第三次发行,第一次在1998年,是为了给当时四大商业银行注资本金,第二次发特别国债是在2007年,主要是为了中投,即中国主权财富基金。这一次是第三次,规模尚未披露,预计可能在3万亿。

参照第一次特别国债和第二次特别国债,对应的A股时点,第一次是98年亚洲金融危机之后的节点,第二次对应的是08年次贷危机的节点。这两次都是形成资产端,一个是固化到中国金融的压仓石,就是银行资本,一个是固化到主权财富基金,也是对外投资。这次固化到哪里尚未可知。

我认为,大家应该关注这一点。有国债来打底,配合全球的协作,对于A股是一个托底。从指数层面看,下跌的空间不会大。A股的主要矛盾是往上能走多少,这里的问题在于向上走是需要看国家的改革政策的,目前货币政策是支持的,财政政策也是支持的,因为特别国债在里面撑着。现在大家最担心的可能是实体经济受到重创。

最终中国经济结构化的问题是需要通过时间来换取的。我们牺牲这么大,不是简单的一波波的放水,而是为了给政策买时间,中国需要一个很迫切的结构化经济政策的大转向。中国股市最大的障碍点可能在于如何协调跟房市的关系。我们必须把抵押物从土地为附着物的这种超级地租,向以股权为代表的实体经济进行切换和转移。我相信这会伴随着未来五年中国经济彻底的一个转换。

中国政策的制定者不会看着倒车镜去操作,大家不要幻想拿着土地去绑架政府的货币政策,拿房价来倒逼着政府,基本没有可能。中央政府已经说得不能再明确了,在不断的公文报道中都指出,不把房地产视为刺激经济增长的政策工具。

桥本幸宪:我分享一下90年代日本房地产的泡沫问题。中国与日本相似的地方在于,老百姓都买不起,土地价格都在上涨,另外劳动人口也是相似的。差别在于外币政策是不一样的,日元上涨了两倍,而中国的汇率则比较稳定。我觉得投资方面稳定性很重要。

我常常说20年前中国是廉价劳动力的来源,10年前是购买力的来源,现在中国是技术的来源,投资方面,我认为中国很有吸引力。

李翔:很多人低估了科创板的意义,为什么习近平主席会提出科创板?又为什么会选择在进博会上提出来,背后的意义值得深思。我认为,中国的方向不会是茅台、酱油和榨菜,不会是以前那种消费品。中国的未来一定是科创!

嘉宾简介

This news is about 3 teachers' viewpoints onasset allocation and challenges under the crash ofcoronavirus' outbreak.

(本文转载自上海大学MBA教育管理中心 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- SHUMBA公开课|大咖共话伦理与可持续发展思维-郑州站 2023-04-13

- 上海大学活动回顾|讲好中国故事 交流世界文化 2023-03-16

- 2023年上大悉尼工商学院非全日制金融专硕和会计专硕调剂意向登记 2023-03-15

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/11 报名 | “企业数据资产盈利的商业模式”复旦大学教授公开课暨项目招生说明会

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/12 香港大学MBA大师级示范课 | 双剑合璧,对话未来,一起再飞跃!

- 05/15 提速您的职业发展之旅|报名5月15日港科大MBA线上招生分享活动

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 西交利物浦大学IMBA公开课 | 颠覆性的市场环境将为领导力带来哪些挑战?

- 05/18 第二期校园体验日开放报名 | 学长学姐带你感受你最想知道的华东师大MBA!