美国高通胀对全球经济的影响及启示

从宏观来看,美国经济整体较为稳定,但在微观之下,其已在许多领域开始出现通货膨胀加剧的现象。

根据美国公布的1月份消费者价格指数显示,美国核心通胀率将升至1982年以来最高水平,达到7.5%。

▲2022年1月26日,人们走过位于金融区的纽约证券交易所(NYSE) 。(AFP图片)

即便美国政府最近增发了国债——大部分被美联储购买,也仍然无济于事。一旦美国政府拖欠债务,全球金融市场都将受到影响。

此外,如果美国试图通过提高利率来缓解通货膨胀,那么中国和其他亚洲国家可能会受其影响,进而调整本国的利率和汇率政策。

教授简介

扫码查看

英文简历

蔡道铝

新加坡国立大学商学院

策略与政策系

高级访问研究员

美国·明尼苏达大学双城分校

经济学博士

教研领域:管理经济学、全球经济的宏观经济原理等

通常情况下,通货膨胀这个话题对于一些年轻的经济学学生来说,似乎还很遥远。因为在他们看来,人们谈论的通货膨胀仿佛是一种神秘现象,甚至是遥不可及,或者只在一些发展中国家存在,但从来不会在美国或其他发达国家出现。

他们之所以对通货膨胀缺乏了解,部分是因为几十年来,美国的经济都处于相对稳定的时期,这一阶段又被称为“大稳健”时期(Great Moderation,从1980年代中期到2007年)。

在此期间内,美国经济一直在稳定、持续地增长,且通胀率较低。

因此,一些分析人士认为高通胀是发展中国家特有的问题,而经济学家们则对通胀有一种不健康的痴迷。

另外,尽管欧洲央行、日本央行和美联储采取了激进宽松的货币政策,但都未出现通货膨胀的情况,这一事实更加强化了这种观点。

但如今,这一局势正在发生转变。

2008-2009年发生的金融危机,加上2021年美国居民消费价格指数(CPI)飙升了7%的事实——这是过去30年来涨幅最高的一次——让我们对高通胀有了新的认识。

▲2022年1月31日,人们走过纽约证券交易所。(AFP图片)

令人担忧的是,新冠疫情期间,政府为避免出现经济衰退而采取的政策,可能是造成经济动荡和高通胀的导火索,从劳动力市场、房地产到金融市场都因此受到了影响。

为了防止市场达到通胀预期,美联储于2022年1月宣布,他们将采取各种方法稳定就业和物价,这对投资者似乎暂时起到了安抚的作用。

从历史中吸取教训:

沃尔克对抗通胀的巨大代价

就发达国家而言,通货膨胀并不是一个陌生的概念。1980年代初,美联储时任主席保罗•沃尔克(Paul Volcker)及其团队意识到,美国当时出现的两位数通胀率对经济增长和充分就业已经构成了严重威胁。

截至1970年代末,美国的通货膨胀率已上升至11%以上,长期利率(十年期国债)也超过了11%。一般来说,长期利率反映着市场对通胀率的预期,因此这两个指数会同时产生变化。

1980年代早期的长期利率也高于12%,市场则已经从过去的宽松货币政策中调整了对高通胀的预期。

▲图1显示了1970年至今美国核心通胀率(不包括价格波动较大项目的通胀率)和十年期国债券收益率的变化。(资料来源: 新加坡国立大学商学院)

当时,美联储主席保罗•沃尔克决定减少货币供应和信贷,希望借此降低通货膨胀率和长期利率。结果事与愿违,在这种政策下,长期利率不但没有立即下降,反而进一步上升。

到1984年底,十年期利率已超过14%,远高于美联储采取措施之前的水平。

简而言之,人们开始质疑沃尔克降低通胀率的做法。整个市场在历史高通胀的背景下继续运行,最终导致了美国1980年至1982年经历严重的经济衰退。

这一惨痛代价带给我们的教训是:如果一个可靠(不完善的)的货币管理机构不能管理市场预期,那么对抗通货膨胀就会在经济方面付出高昂代价。

目前的通货膨胀是否会带来危害?

无论是缓和而至还是突如其来的通货膨胀,都对经济十分不利,因为通胀结果若与市场预期不同,就会改变资产的有效收益率。

目前的美国十年期国债市场数据表明,预计2021年的通货膨胀只是暂时现象。当下收益率低于2%,而2021年的通胀率为7%,这表明市场对未来通胀率的预期不会更高。

如果市场预计高通胀将长期存在,那这些债券的收益率会比现在高很多,以此来反映美元购买力下降的事实。

遗憾的是,市场预期可能低估了高通胀的威胁性。

全球供应链中断可能是引发2021年全球通胀率上升的原因之一,即使这种情况可能是暂时的,我们也应重视积极的财政刺激和宽松的货币政策在当前高通胀情况下所发挥的作用,尤其对于疫情下的美国来说。

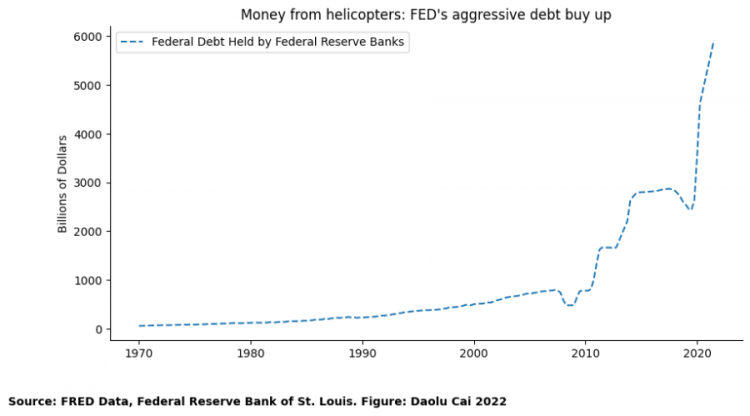

▲图2:直升机式撒钱:美联储大举购买债务。(资料来源: 新加坡国立大学商学院)

为了减轻新冠疫情对经济造成的负面影响,美国联邦政府发行了额外的国债,其中大部分都被联邦储备银行购买。

从图2中我们可以看到,在疫情期间,美联储购买了财政部发行的3万亿美元国债。同样在这一时期,这些国债占GDP的比例从100%增加到了140%。换句话说,要偿还美国政府发售的逾期债务,需要一年多的GDP。

对全球经济的潜在影响

美联储的一举一动可能会对全球经济造成影响。随着美国经济通胀预期上升风险增加,美联储可能会提高联邦基金利率(短期利率)的目标范围,并减少购买国债,这将使债券价格下跌,全球市场利率上涨。

▲2022年1月25日,位于华盛顿特区的美联储大楼。(AFP图片)

显而易见,美国加息必然会影响到其他国家的经济发展和资产市场,包括中国和其他亚洲国家。

过去,借贷成本上涨会降低人们对耐用品的需求,住房在内的资产价值也会进一步下降。因此房地产和金融市场对长期利率的变动尤其敏感。

美联储抑制通胀的政策还可能会限制该地区的货币管理机构。如果美国想通过提高利率的方式来缓解通胀,这可能需要中国和其他亚洲国家对本国的利率和汇率政策进行相应调整。

倘若美国加息后,亚洲地区国家没有同时提高利率,那就可能出现资本外流的情况,因为投资者会试图在高利率经济体中寻求更高的回报。

如何应对未来的挑战?

从根本上说,讨论高通胀率是否会持续下去,相当于在讨论美国政府未来是否能提高财政盈余。

截至目前,美国市场将政府发生巨大财政赤字的原因归结于当下的特殊时期;但通常来看,债务危机往往会在我们最意想不到的时候发生(例如在欧债危机中,许多国家都面临着偿还问题)。

▲2022年1月31日,纽约证券交易所(NYSE)的交易员们在交易大厅里工作。(AFP图片)

假如美国政府在未来不能维持财政盈余来偿还债务,则可能出现以下情况——一种是美国政府出现债务违约,对全球金融市场造成严重影响;另一种是美联储将其债务货币化,即美国凭空印钱来偿还债务。

毫无疑问,这两种方式都可能对美国和全球经济造成严重伤害。

一旦通胀预期失控,必定会带来严重和长期的经济衰退。就此看来,改革财政结构、采取切实可行的货币政策,对建立稳定、可持续的宏观经济增长环境至关重要。

1960年至1980年,拉丁美洲经济动荡现象就是一个明显案例。该地区的中央银行为政府增加支出所产生的赤字提供资金支持,因而产生了严重的通货膨胀.最终,拉丁美洲的许多国家不得不宣布无法再履行对国际债权人的义务。

在美国的财政改革中,缓解通胀需要金融机构和财政部门之间的协调合作,采取一致政策。

总之,想要稳定通胀预期,避免全球经济衰退,财政改革可能需要越早进行越好。

文章英文版首发于联合早报旗下ThinkChina

原文标题为America\'s new reality of high inflation and what it means for the world

作者:蔡道铝,新加坡国立大学商学院策略与政策系高级访问研究员。

(本文转载自新加坡国立大学EMBA ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 高等教育界奥斯卡:国大中文EMBA项目荣获泰晤士高等教育亚洲大奖2024两大奖项提名 2024-01-28

- 轻舟已过万重山 | 新加坡国立大学中文EMBA硕士学位课程第32班开学典礼 2023-09-26

- 香港与新加坡金融监管的两难困境 2023-04-20

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名