官方出手整顿互联网巨头,海外债券投资者还敢押注中国么?

近期,中国政府出手约束科技互联网公司的反竞争行为和泄露隐私,似乎一系列举措并未对债券市场造成显著影响。

数据显示,投资中国市场仍有可观回报。海外投资者会更具选择性,更注意地缘政治因素,就像中国债券市场投资者那样。

中国政府最近对大型科技公司的频频出手,滴滴、美团、新东方教育、拼多多和腾讯等公司随之陷入困境。由此引发了股市跳水,西方媒体也纷纷发表负面评论。

这是否预示着海外在华投资者的噩梦?这些变化是否会对中国股市产生负面影响?债券市场是否也发出了类似的信号?

这些问题比许多西方评论人士所看到的更为复杂。

考虑到中国债券市场对整顿行动的反应不够明显,针对不断变化的市场形势,有必要展开长期细致的研究。

教授简介

扫码查看

英文简历

Joseph Cherian丨钱瑞安

新加坡国立大学商学院

金融系实践教授

美国·康奈尔大学金融学博士

教研领域:基金管理量化投资模型、衍生品与风险管理、金融市场的流动性风险、资产定价理论

Marti G. Subrahmanyam

纽约大学斯特恩商学院

Charles E. Merrill金融学教授

上海纽约大学财经全球网络教授

教研领域:金融市场、国际金融领域

目前,中国是全球第二大债券市场。

根据投资咨询公司Seafarer的报告显示,中国的债券市场规模已经达到15万亿美元,仅次于美国的33.9万亿美元(截至2020年12月数据)。

该报告推测中国的企业债券市场规模为5.3万亿美元。

尽管目前仍由国内投资者主导,但随着政府监管的放松、2017年7月债券通的创建以及透明度的提高,国际投资者对中国债券市场的兴趣正在日益增长。

例如,中国的银行间债券交易平台——中国外汇交易中心(CFETS),是中国央行分支机构之一——要求全天记录每笔债券交易。

这种数据采集水平与美国债券报告及合规系统(TRACE)的类似,后者由美国金融业监管局研发,已经成为记录美国所有二级市场交易的关键工具。不过,中国发布的数据还不是逐条记录的形式。

更复杂的是,特朗普领导时期的美国政府对字节跳动的TikTok、苹果、Zoom以及其他科技公司展开了打击,原因是担心这些企业在中美两国收集的数据最终落入中国政府建立的生态系统中。

与此同时,中方对于中国公司数据是否会被美国政府获取也有着同样的担忧——特别是提防美国国家安全局(NSA)的数据监视和收集活动。

最近披露的消息令美国国家安全局再次受到关注。NSA利用部分盟友政府,如以色列、沙特阿拉伯、印度和阿联酋,对本国和其他国家的公民进行监视。

双方都有各自的关注点,但这是否会抑制外国(尤其是美国机构)在华投资?对于中国政府针对科技互联网公司的整顿,中国的资本市场又是如何反应?

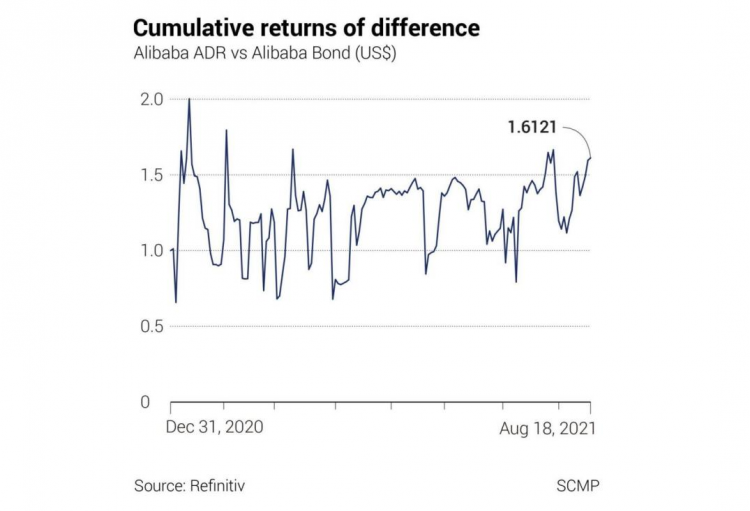

对比整顿行动下股市和相应的债券市场的价格变化,就能得到启示。以阿里巴巴为例,这家电子商务公司的规模可与亚马逊相媲美,其美国存托凭证(ADR)在纽约证券交易所交易。

阿里巴巴美国存托凭证的表现,相较于2021年11月28日阿里巴巴3.125%公司债券,明显落后。

如图所示,截至2021年8月18日,在2020年底投资于两种阿里巴巴相关证券之间的收益差的1美元将产生1.61美元的债券收益。

以另一家科技公司拼多多(中国最大的在线零售商)为例。下图显示,以类似方式投资1美元,到2021年8月18日,该债券将获得1.37美元的收益。

在这两种情况下,债券的表现都优于股票。

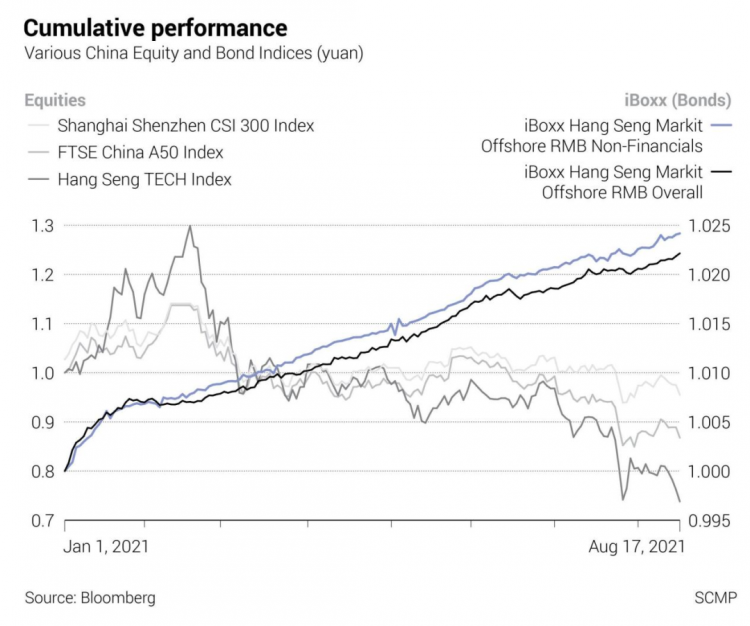

为了在整个市场范围内展开比较,我们对比了三项中国股票指数与两项恒生Markit iBoxx人民币债券指数的整体表现。

沪深300指数是一个市值加权指数,旨在复制在上海和深圳证券交易所交易的前300只股票的表现,而富时中国A50指数(XIN9I)由50只经调整的自由流通股组成,对来自两家交易所的A股进行流动性筛选,以确保该指数仍能代表基础中国市场。

恒生科技指数由在香港上市的30家最大的科技公司组成,这些公司与科技主题方面关系密切。

债券方面,恒生Markit iBoxx离岸人民币债券整体指数(IBXX001T)和恒生Markit iBoxx离岸人民币债券非金融类指数(IBXX240T)分别反映了中国主权和公司债券的整体债券表现和非金融类债券表现,这些债券以人民币计价并且在海外发行和结算。

下图清楚表明在规定的样本期内,债券指数的表现显著优于股票指数。在2020年12月31日投资1美元,截至2021年8月17日,SHSZ300、X1N91、HSTECH分别收益0.928元、0.868元、0.73807元,而在IBXX001T和IBXX240T各自收益1.022元和1.024元。

中国政府整顿科技互联网巨头背后的原因可能很复杂,也许主要是因为这些公司肆无忌惮的反竞争、泄露数据隐私以及对社会产生了负面影响。

然而,中国债券市场似乎表明,对投资者而言,情况并不像股市或西方媒体所描述的那样糟糕。

事实上,由于对科技巨头的普遍不满,许多中国评论人士实际上对政府的行动表示支持。

这些发展对投资组合意味着什么?

要么是中国债券市场(与股票市场不同)极度低效、缺乏流动性和非理性,要么是亚洲的精明投资者仍在押注中国,并且更有选择性、对地缘政治更敏感,就像中国债券投资者那样。

在中国市场投资并非易事,其命令与控制式的资本主义、监管改革和市场自由化政策偶尔会带来意外和挫折。

尽管如此,将中国资本市场排除在投资策略之外,仍然是难以想象的。

文章英文版首发于香港南华早报

原文标题为China’s crackdown on Big Tech firms isn’t scaring away bond investors

点击左下角阅读原文查看

作者:Joseph Cherian | 钱瑞安,新加坡国立大学商学院金融学实践教授;Marti Subrahmanyam,纽约大学斯特恩商学院

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 高等教育界奥斯卡:国大中文EMBA项目荣获泰晤士高等教育亚洲大奖2024两大奖项提名 2024-01-28

- 轻舟已过万重山 | 新加坡国立大学中文EMBA硕士学位课程第32班开学典礼 2023-09-26

- 香港与新加坡金融监管的两难困境 2023-04-20

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 5月18日 | 全国首场中国商学院招生巡展暨2025招生政策发布会(北京站)重磅来袭!

- 05/18 5月18日 | 北京体育大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 中国矿业大学(北京)邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 北京师范大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 天津大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)