作者:赵建,西泽研究院院长、教授@来源:西泽研究院3400字/6-8分钟

稳增长的方向已经确立,但是实质性的政策依然不够有力。对市场走势发挥作用的不是预期本身而是预期差。就当前的货币宽松力度和财政积极程度来看,显然还都在预期之内,甚至不如预期,这显然对新一轮杀估值的空头力量并没形成实质性的抵抗。不安的情绪在股市和债市同时出现。在一个缺乏长期主义和价值投资理念的市场上,一有点风吹草动就会发生波动剧烈的惊涛骇浪。在这样的市场上,投资者决策的依据不是公司的基本面本身,而是看人群在何处扎堆,热点在何处涌现,谁承载的概念更性感。在择时上,则看谁上车及时,然后看谁跑得快。因为谁都知道此地不可久留。而且,从“散户热”变成“基民潮”后,从热炒个股到追捧网红基金经理后,更加增大了赛道的拥挤和板块轮动的频率,羊群效应由此被放大。在这样的市场上,经典的金融学知识和教科书上的方法显然不够用,投资中国的A股需要高超的东方智慧:诡道+权谋。因此不要犯路线错误,散户按照价值投资方法打阵地战往往就会被“围剿”割韭菜。东西方权益投资的方法分野,类似于孙子兵法与克劳塞维茨的区别。

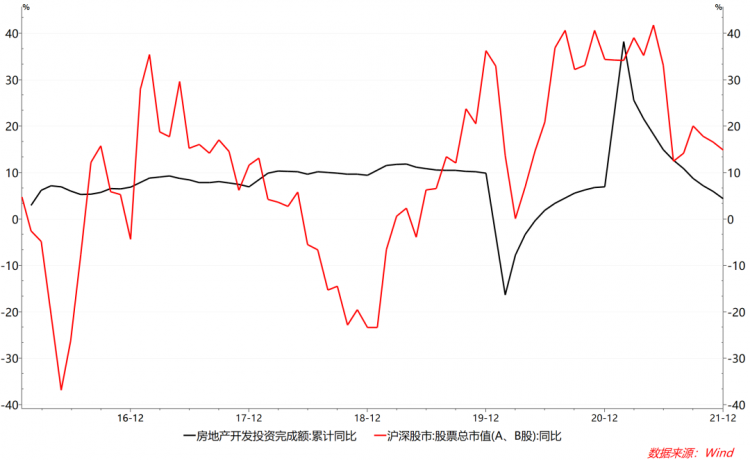

政策层可能低估了房地产企业去杠杆对股票市场的负面影响,这种交叉风险传染的渠道有三个:一是情绪面,接连破产的房企和不断暴雷的信托产品,让专业的资管和财富管理机构加强了风险管理,而一般的投资者在这样的情绪阴云下,再加上经济下行带来的“预期转弱”,风险偏好也只能是收缩。二是资金面,如果一个组合里面有房企的信用债,那么这个基金经理就需要出售还没打折的股票以换取流动性以保护头寸,避险意识的加强不得不让投资者在投资组合中提高现金的比重,方向看不清新募集的资金也不会贸然投向风险资产,而是选择持币观望一段时间。最近流传的某资管产品募集的资金一半拿来买银行理财,就是当前情绪面和资金面交织在一起相互强化的一个表现。三是基本面,房地产“躺平”导致的经济下行周期已经确认,上市公司的业绩恐怕很难超过去年。在这种形势下,只要房地产债务病毒没有动态清零,信用市场的风险就依然处于感染状态,被破坏的风险偏好就修复不起来。再加上,权益市场本身还要对过去两年的抱团模式、杠杆套利和高频量化模式进行一次出清。更不用说美国大通胀,美联储加息缩表,乌克兰危机等种种外部不利因素。此时的两个资产池——房地产与股市,不再是替代关系,而是唇齿相依,唇亡齿寒,兔死狐悲,牢牢的捆绑在来一起。人们不再是卖房炒股,或卖股炒房,而是卖股救房(防止断供),或卖房救股(补保证金)。

最近两年股市和房市明显同向共振从中国经济金融的全局来看,股市或许可以看作是“诗和远方”,但房地产却是“眼前的苟且”。房地产不稳,中国经济就不会稳,中国股市怎么可能稳?房地产不仅是资金密集型,还是就业密集型,尤其是建筑、搬运、建材、装修、物业等中低端就业。更重要的是,房地产是财政和信用的源泉,大部分政府只能靠卖地度日,大部分银行陷入对土地抵押物的过度依赖。以房地产为锚发行货币,推动了中国一轮又一轮的货币化高潮。当前的广义货币M2已经突破了240万亿元,但股市十年来似乎依然在原地打转,没有让大部分散户投资者分享到经济发展的成果。与美联储收缩政策逆向而行也是投资者考虑的一个风险因素。逆全球货币风向行驶,需要有更大的动力或者独有的优势。宽松的货币政策当然是风险资产的利好因素,但这取决于有没有满足市场的胃口,还是仅仅向市场传递一种经济下行的悲观信号——语言大于行动的结果往往如此。哀莫大于心死,最近两年的政策不稳定,成为预期不稳定的主要原因。投资者很难捕捉到描绘政策层行为曲线的确定性逻辑。一切都在相机抉择中,这种额外的不稳定因素,进一步扼杀了市场的长期主义行为。政策不稳定,市场大幅波动,长期收益无法保障,经常发生大幅阶段性回撤,导致投资者扎堆止损和赎回,会产生严重的逆向选择,长期主义者或价值投资者会生存艰难,率先被淘汰,能活下来的只能是短期主义炒家或吃估值的。这显然与顶层设计者的初衷相悖。而顶层设计者为了解决这个问题,不断的采取增量改革的传统做法新开交易所,从创业板、科创板,再到新三板、北交所,但似乎还没看到真正的成效。说到底,投资者需要的是一份更加稳定的规则和契约,利益能得到有效保护的安全感。如果这个基础工作做不好,投资永远就是比赛谁“上车快”和“跑得快”的游戏,永远就是大涨大跌的剧烈波动和牛短熊长。

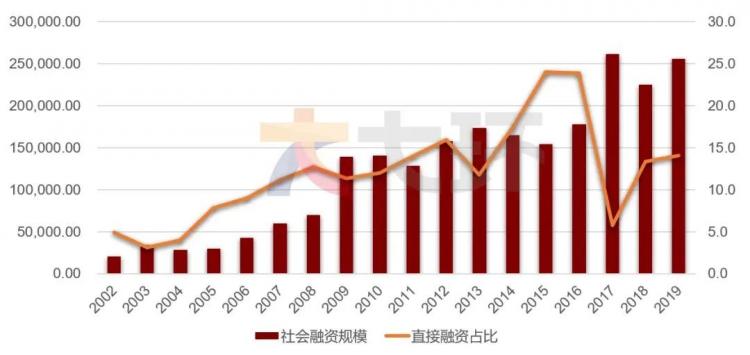

稳定压倒一切。但是在股票市场,绝对稳定的理念可能是不现实的。波动是风险资产价格的客观规律,刻意的消除波动追求绝对稳定,可能带来更大的不稳定,这意味着将正常的风险出清、小波动,转化成了系统性风险和大波动。当然,监管层应该对抱团炒茅炒宁,一窝蜂挤赛道,制造网红基金经理神话等乱象应该有所警示和引导,但对于投资者来说,可能更需要来自市场内生的风险洗礼,即使波动的代价可能很大。在真金白银的市场上,最好的投资者教育就是经历一轮完整的风险周期。金融发展并不只是量的扩张,更重要的是结构的优化。高质量发展的话语已经成为主流,背后需要的就是结构的改善。但当前来看,需要认清的一个现实是,我们的资本市场依然较弱,直接融资功能占比还是很低,尤其是服务民营中小企业的资本市场和直接融资功能更低,这在发展动力转换和产业升级大背景下,形成了新的金融抑制。如果说改革开放初期,中国的货币化程度还比较低的情况下,金融抑制是总量性质的,那么在当前的条件下,总量型的金融抑制已经演变成了结构性的金融抑制。这就是我们常说的,中国并不缺钱,缺的是优质的资产。中国的股市也不缺上市公司,申请上市的依然排成长队,缺的是靠谱的、能够稳定回报投资者的上市公司。

2002-2019社会融资总量(亿元)及直接融资占比(%)这当然也导致在宏观风险结构上,股市波动并没有造成实质性的系统性风险。因为一是在总量上,与庞大的信用市场相比还是小;二是在结构上,上市公司绝大部分是国企,他们本身就有体制护城河和防护垫。对中国能造成实质性系统性危机的依然是房地产,因为它:一是民生行业,关乎老百姓的居住、财富和信用;二是与银行紧密勾连,容易诱发银行危机;三是财政来源,卖地收入和通过土地抵押发债这些地方政府的“营业外收入”,早就超过税收成为主要收入来源,房地产收缩容易引发财政危机。但这并不意味着资本市场不重要,恰恰相反,谁都知道中国当前的经济转型和产业升级,资本市场是充要条件。金融是现代经济的核心,现代经济的高质量发展首先需要金融的高质量发展,而金融的高质量发展的核心,则是有一个健康向上的的资本市场。但在现在这个时间点上,我们首先要注意到房地产的信用创造功能,或者货币创造功能,它们的衰退也在严重影响着权益市场。当前在中国,大约只有房地产的投资,才是真正“长期主义”的。房地产不像机器设备等抵押品一样会完全折旧和技术淘汰,房地产中的土地部分是永远不会折旧的,折旧的只是上面的建筑。当新一轮房价上涨周期到来的时候,原本作为不良资产的抵押房产会摇身一变成为优质资产。但是,对于当前中国的房地产,还会有新的一轮周期吗?

这是一个艰难选择的时间。市场在小心翼翼的探底,但就当前的形势来看,似乎还要磨一段时间,不排除继续下探的可能。当然种种迹象表明市场上已经有了国家队的身影,这意味着政策层的“看跌期权”正在赎买市场信心,政策层确认的底部正在显现。然而基民的赎回潮似乎依然涌动,众多网红基金经理跌落神坛,诸神的黄昏也代表着市场的暗夜。在这种情形下就过早的期盼黎明显然是有点乐观。而对于港股,去年的过度杀估值释放了部分风险,在今年形成了相对的估值优势,年初迄今的表现与A股相比已经跑赢10%。这意味着价值洼地效应开始引起投资者的注意,但最终能否形成系统性机会还要看能否引起政策层的反思,认识到中美资本市场脱钩下香港作为国际金融窗口的重要性,通过破除重大制度障碍和重建国际投资者信心来复兴港股。因为作为与国际市场完全接轨的金融体系,它依然是大中华区相对而言最完善,最有可能承载长期主义的资本市场。(THE END)百万读者都在读

何佳:A 股为什么是另类投资产品?

邱晓华内部演讲:我们正迎来用资本市场代替房地产市场的时代

梁建章:如何从根本上解决过度补课的难题

黄奇帆最新讲话:能把猪吹起来的,往往不是正常的风

【悦享新年】FMBA奇妙书单(附链接)

2021,每个人都了不起

吴晓波:未来十年,我们所认为的能力将荡然无存

中国宏观展望:2021

史上最严退市新规正式落地

人间真实!北京,全国最早醒来的城市…

秦朔:创新何太急

这场病毒放大器

人最大的本事,就是靠谱

财政到底有多紧?

负利率时代的泡沫、掠夺和危机!

全球货币再宽松:一次无法降落的飞行

美国人眼中的中国崛起 | 哈佛教授TED演讲

中国最赚钱的公司,要开始去库存了!

成年人的崩溃,都是静悄悄:你能挺过多少坎,就能成多大事

为什么有的人年纪轻轻,思想深度却远高于常人?

杠杆的轮回,众生的焦虑

50句惊艳世人的电影台词:请原谅我戳痛了你所有记忆

由FMBA历届校友推荐的文章集锦,版权属于原作者

编辑:凌墨

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。