企业成本压力何时才能减轻?

作者:陈兴@来源:李迅雷投资与金融(id:lixunlei0722)

今年以来,原材料价格大幅上涨拉动PPI增速持续走高,给不少企业成本端带来不小的压力,但工业企业整体利润增速受价格带动保持在较高水平,特别是在10月PPI同比增速已经达到13.5%的情况下,工业企业利润增速更是明显反弹。那么,成本上升的压力被哪些行业集中承担?随着近期大宗商品价格的回落,尤其是本周五欧美原油期货价格大幅下跌,PPI增速有见顶迹象,这些压力是否会有同步缓解?本报告对此进行展开分析。概要

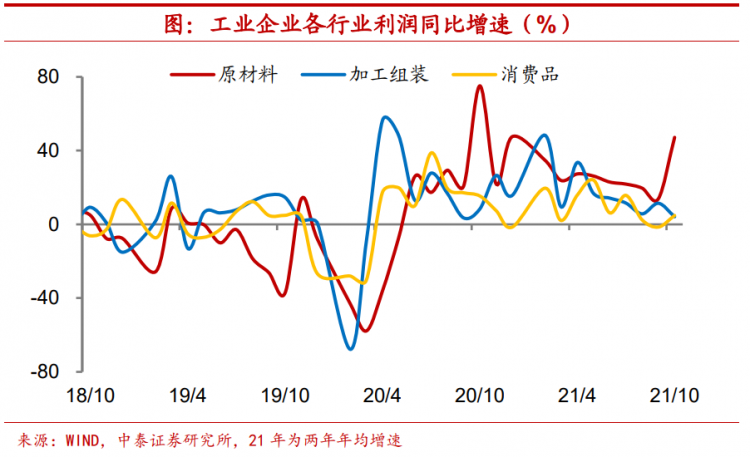

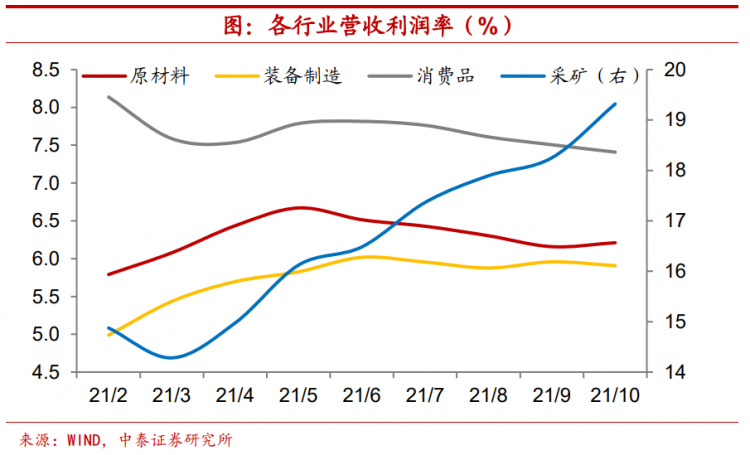

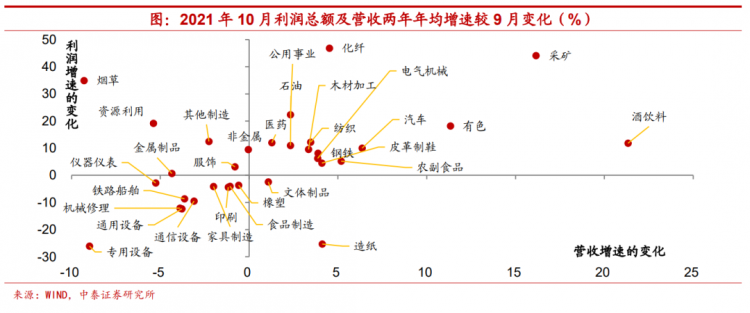

哪些行业增收不增利?今年二季度以来,工业企业利润增速自高位震荡下行。但10月在工业企业营收增速略有上行的情况下,利润增速却有大幅攀升。究其原因,利润增速的大幅上行主要还是来自于上游行业的贡献。10月份,在生产资料价格高位运行拉动下,采矿业、原材料制造业利润同比增速分别增长2.81倍、56.1%,明显快于工业企业平均水平,这也使得上游行业盈利占比进一步提升。营收利润率的分化也指向工业企业利润恢复还很不平衡。即便工业企业利润增速整体走高,但不少行业盈利情况可能并不乐观。我们对比了10月各行业利润和营收增速相较于9月的变化。一方面,在30多个工业行业之中,仍有接近四成的行业10月利润增速相比于9月有所下滑;另一方面,同样有接近四成左右的行业其利润增速改善(回落)幅度要小(大)于营收增速的改善(回落),即“增收不增利”,这不仅意味着企业盈利恢复的势头不牢,而且会令企业扩产投资的意愿降低,进而拖累制造业投资增速。

-

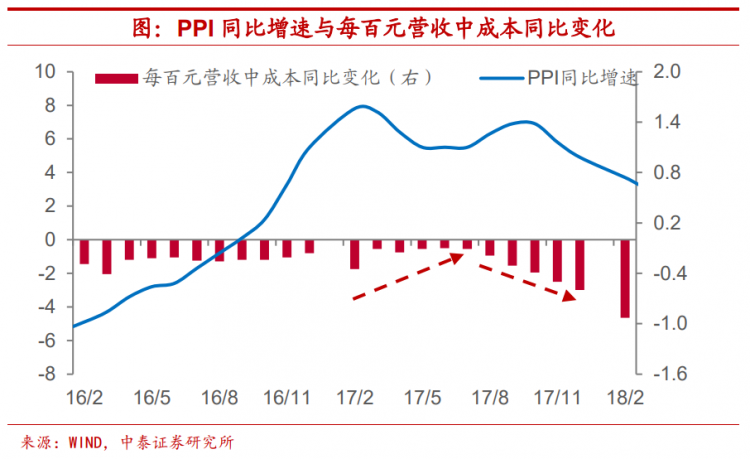

成本压力何时才能减轻?10月份工业企业每百元营业收入中的成本费用转升为降至92.09元,其中成本较上月下行0.03元,是今年以来首次出现下降,但从同比变化上来看,费用端上行态势渐止,而成本上行的压力可能并未结束。10月PPI同比增速已冲至历史新高,可能很快就将见顶回落。但事实上,PPI同比增速的变化并不会很快地反映到企业成本端来,其传导需要经历一定的时间。一方面,前期签订的订单对于原材料采购价格具有锁定效应,进而使得上游价格的上涨不会很快地体现在企业成本中来;另一方面,积压库存的消化也使得原料价格上涨和企业成本的上升并不同步,因此,即便PPI增速或将见顶回落,但是企业成本压力的减轻可能尚需时日。从上一轮PPI快速上涨时期的经验来看,企业成本上行滞后PPI增速见顶半年左右。由此可见,明年上半年企业利润仍然会受到来自成本端的压力。

-

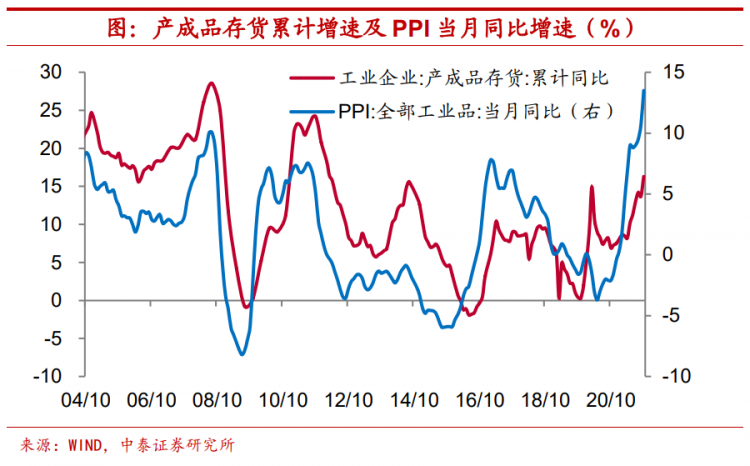

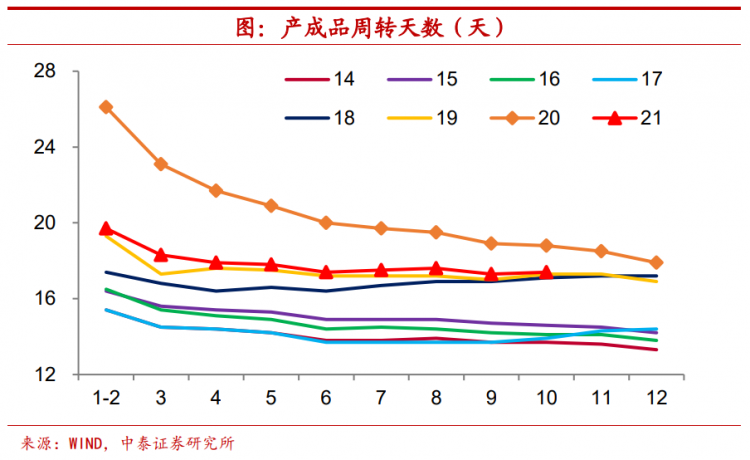

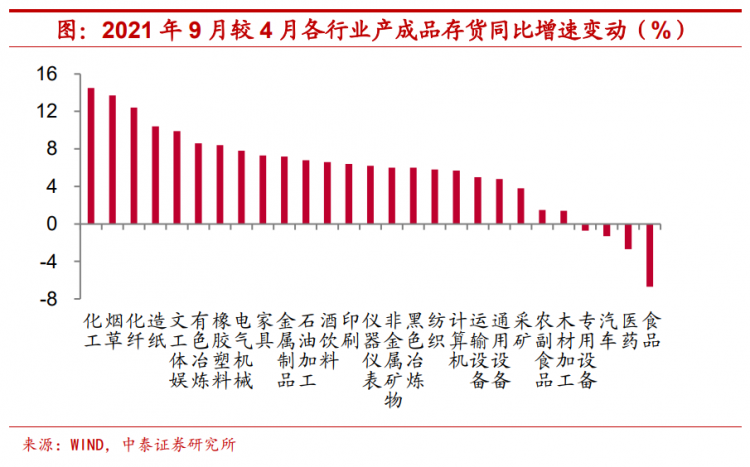

增长有赖于下游补库的启动。10月末工业企业产成品库存增速升至16.3%,创下2012年4月以来增速新高。历史经验表明,PPI同比增速可作为判断库存拐点的领先指标,在PPI增速即将见顶回落的情况下,后续工业企业库存或也将由补转去。从产成品周转天数上来看,10月较9月略有回升至17.4天,10月工业企业应收账款回收期环比有所上升,回款期延长加之库存被动回补,意味着企业经营压力可能有所加大。分行业来看,这一轮补库周期内,主要是上游原材料类行业库存上行较为明显,而偏下游的消费品类制造业则有比较明显的分化,特别是部分行业如食品、医药和汽车库存甚至有所去化。重视下游补库对经济的拉动。对于这部分消费品类行业而言,不仅是厂商库存有所下降,经销商渠道库存水平也是明显偏低,因而,下游行业补库存很可能成为拉动后续经济增长的重要力量。

哪些行业增收不增利?

利润增速逆势攀升。今年二季度以来,工业增加值增速持续走低叠加成本压力的上升,使得工业企业利润增速自高位震荡下行。但10月在工业企业营收增速略有上行的情况下,利润增速却有大幅攀升,10月工业企业利润当月同比增速上行至24.6%,即便考虑到基数的干扰,剔除去年同期基数影响来计算的两年年均增速也由9月的13.2%明显反弹至26.4%,利润和营收增速之差也由9月的4个百分点左右冲高至超过15个百分点。

上游贡献为主,占比继续提升。究其原因,利润增速的大幅上行主要还是来自于上游行业的贡献。10月份,在生产资料价格高位运行拉动下,采矿业、原材料制造业利润同比增速分别增长2.81倍、56.1%,明显快于工业企业平均水平,这也使得上游行业盈利占比进一步提升。诚然,像“双十一”等节假日备货订单增加之类的短期因素也会对利润增长带来提振,但程度相对有限,比如偏下游的消费品类制造业行业利润增速提升幅度远不及上游行业水平。

成本压力何时才能减轻?

成本环比降同比升。10月份工业企业每百元营业收入中的成本费用转升为降至92.09元,其中成本较上月下行0.03元,是今年以来首次出现下降,费用较上月下行0.02元。但从同比变化上来看,费用端上行态势渐止,而成本上行的压力可能并未结束,10月每百元营业收入中的成本同比下降1.02个百分点,降幅较上月继续收窄。

事实上,PPI同比增速的变化并不会很快地反映到企业成本端来,其传导需要经历一定的时间。一方面,前期签订的订单对于原材料采购价格具有锁定效应,进而使得上游价格的上涨不会很快地体现在企业成本中来;另一方面,积压库存的消化也使得原料价格上涨和企业成本的上升并不同步,因此,即便PPI增速或将见顶回落,但是企业成本压力的减轻可能尚需时日。

从上一轮PPI快速上涨时期的经验来看,2017年2月PPI同比增速达到7.8%的顶部,其后开始震荡回落,虽然在2017年的下半年又出现了小幅反弹,但并未超过2月的顶点。而工业企业每百元营收中成本的同比变化,在PPI增速2月见顶之后继续震荡走高,并未随之回落,直到8月才开启下行趋势,滞后PPI增速见顶半年左右。由此可见,明年上半年企业利润仍然会受到来自成本端的压力。

增长有赖于下游补库的启动

工企库存仍在回补。今年年初产成品存货增速呈缓慢下行态势,而4月之后开始由降转升,步入上行通道,标志着工业企业库存进入回补周期。9月末产成品存货增速曾出现下滑,主要是由于限电限产冲击供给所致,使得库存短期去化,而10月末产成品库存增速升至16.3%,创下2012年4月以来增速新高。历史经验表明,PPI同比增速可作为判断库存拐点的领先指标,一般来说,PPI增速变化约领先于产成品存货增速变动一到两个季度左右,在PPI增速即将见顶回落的情况下,后续工业企业库存或也将由补转去。

产品周转和回款期延长。从产成品周转天数上来看,10月较9月略有回升至17.4天,在历年同期水平中仍处高位,但明显低于2020年同期,并且,和2019年同期水平也很接近。不过,我们注意到,10月工业企业应收账款回收期环比有所上升,回款期延长加之库存被动回补,意味着企业经营压力可能有所加大。

回补多靠上游行业,部分下游库存去化。分行业来看,这一轮补库周期内,主要是上游原材料类行业库存上行较为明显,例如9月化工、化纤和有色等行业产成品存货增速较库存回补周期开启时的4月提升显著,中游装备制造业行业回补程度相对适中,而偏下游的消费品类制造业则有比较明显的分化,特别是部分行业如食品、医药和汽车库存甚至有所去化。

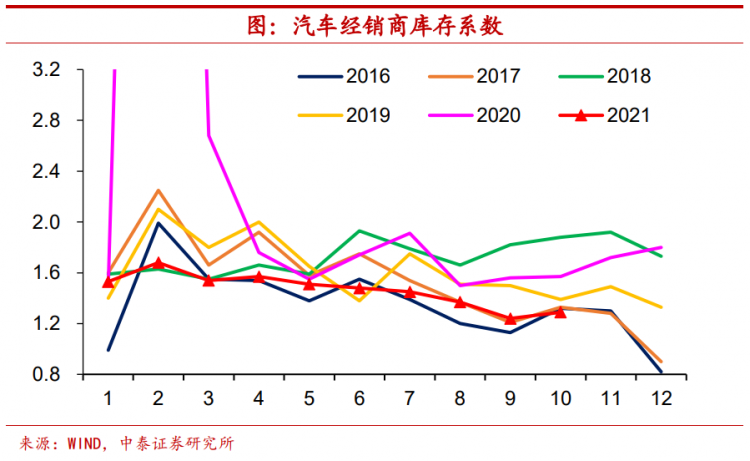

重视下游补库对经济的拉动。对于这部分消费品类行业而言,不仅是厂商库存有所下降,经销商渠道库存水平也是明显偏低,因而,下游行业补库存很可能成为拉动后续经济增长的重要力量。以汽车行业为例,受制于供给端芯片短缺的制约,经销商库存系数自今年5月以来持续下降,10月虽略有回升,但也只有1.29左右,远低于过去三年同期水平。随着海外特别是东南亚经济体生产能力的恢复,芯片短缺问题有望逐步缓解,而汽车行业也有望迎来补库。

风险提示:政策变动,经济恢复不及预期。

百万读者都在读

由FMBA历届校友推荐的文章集锦,版权属于原作者

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 06/01 6月活动报名|长江MBA人工智能主题公开课

- 06/01 活动预约 | 与香港大学在职MBA大湾区(香港-深圳)模式校友一起追梦

- 06/02 活动报名|科技前沿X管理创新——华南理工大学前沿论坛暨高级管理人员工商管理全课程项目招生宣讲会

- 06/02 6月2日,MBA公开课暨2025招生宣讲会城市巡展第一站,等你来!

- 06/02 【重磅发布】复旦大学金融新篇章:高阶金融硕士项目发布会邀您共鉴丨AMF

- 06/02 西浦国际商学院国际工商管理硕士IMBA校园开放日

- 06/02 报名 | 创新创业与韧性,教授对话学生暨复旦-BI(挪威)国际合作MBA项目招生说明会

- 06/02 报名中 | 复旦MBA招生交流会@南京站

- 06/04 复旦MBA预审怎样申请?填表指南来了

- 06/05 交大安泰6月5日招生开放日 | 市优毕+在校生一等奖学金+优秀论文得主,商汤HR总监任桐学姐分享宝贵经验,优秀重在一以贯之!