何佳:数字金融

2021/11/02 何佳@来源:何佳唠嗑

”

三天前我参加了山东大学为中国银行举办的培训项目,我讲了“数字化时代的银行转型与商业模式创新”这样一个很宏大的题目,这个题目涉及到数字化时代的产业、金融与科技。人们需要回答什么是商业银行,商业银行从哪里来,商业银行又要到哪里去等一系列问题。具体来说,我们需要回答,商业银行的主要功能是什么? 基于功能的商业银行的商业模式是什么?在数据化时代这些功能会受到什么样的影响?在数据化时代,银行新的商业模式是什么,这些模式又将如何逐步变迁?

一、什么是商业银行的主要功能

金融中介机构存在的基础是什么?为什么金融中介机构的存在是必不可少的?这些机构到底在发挥什么无可替代的作用?对金融机构的挤兑为什么会发生?以上等问题的答案是非常重要的。因为金融机构也是没有办法放入一般的微观经济学模型里面的,传统的微观经济学模型里面只有直接融资模式,没有间接融资渠道。

大萧条以后,人们花了大量精力去研究金融危机和经济危机。由于马科维茨在1950年的工作开启了现代金融理论的发展,又由于70年代经济学中信息不对称性理论的建立,人们才基本上找到了现代金融中介机构理论的基础。人们可以比较自信地宣称,是由于信息不对称性问题的存在,经济体系才需要金融中介机构。而解决信息不对称问题则是金融中介机构,尤其是商业银行赖以生存和发展的根本原因。以后人们又发现信息不对称性是金融市场交易成本的主要解释变量,由此也可以说金融中介机构的主要作用是降低交易成本。值得注意的是沃顿商学院的Franklin Allen教授在2001年全美金融年度会议的主席报告中指出,由于多年来的科技进步和市场监管力度的加强,我们经济体系中的信息不对称性程度相比过去已经大幅降低,因此有不少人在讨论去银行化,或者去中间机构化的进程,甚至有人认为用不了多久银行就不存在了。但是他同时也指出,银行的资产规模相对于整个GDP规模的比重多年来并没有下降,也就是说随着GDP的增长,银行的资产规模也在保持一个同步的增长,增速并没有减少的趋势。他给出的解释是因为在经济体系内除了交易成本还有参与成本,银行在降低参与成本方面也在发挥着越来越大的作用。所谓参与成本就是企业和个人参与金融市场的成本。金融市场是越来越庞大且越来越复杂的,金融产品也由于金融创新变得越来越多且越来越难懂。虽然金融体系的交易成本大幅下降,个人和企业可以用很低的成本的方式进入市场,但是进去以后却会面对很大的风险,有可能损失惨重。例如,历史上不少大型企业由于参与了金融衍生品交易而造成巨大损失的例子是有很多的。普通老百姓在金融产品投资方面也是力不从心的。因此金融中介机构也越来越趋于发展金融风险管理的能力,为个人和企业定制风险管理策略,而这也就成为了银行和其他中间机构的主要中间业务,提供风险管理服务也成了金融中间机构最主要的功能之一。从金融监管部门的角度讲,以前监管主要的工作就是制定信息披露准则,强制公司的阶段性常规信息披露以及公司发生重要变化时的实时信息披露,维护所谓的“三公”原则,即公平、公正、公开原则,从而减少市场参与者的交易成本。而现在除了这些,监管部门又开始强调所谓的投资者适当性原则。这个投资者适当性原则实际上就是为了减少投资者的参与成本。中国证监会是在2009年深圳证券交易所推出创业板时,第一次提出了对投资者适当性的要求,以后又在股指期货、新三板、科创板等很多新建的板块上提出了类似的要求。由此看来金融中介机构主要的功能就是提供降低市场的交易成本及参与成本的服务,而监管的目标也是指向这两个方面。可惜的是,直到目前为止有关参与成本的深入研究还不多见。

1930年经济危机后,引发了大量的有关银行和金融危机的研究。Bernanke (1983)指出由于银行体系的崩溃,银行在解决经济体系中信息不对称问题的作用失去,或被另外的不那么有效的机构取代,是把1930年严重但不是前所未有的危机演变成了前所未有的大萧条的原因所在。非货币性金融因素,例如银行业恐慌和企业倒闭,在堵塞正常的信贷流动从而导致经济崩溃方面起了重要的作用。这个研究大概是最早也是最权威的对金融危机导致经济危机的研究。Bernanke把大家只关注美联储允许货币供应下降而造成的损害引导到关注金融系统失灵的问题上。Bernanke对大萧条的深入研究,有助于他在2007年的全球金融危机中作为时任美联储主席果断采取各种救助措施,从而为避免全球经济危机做出了卓越的贡献。Bernanke (1983)认为金融中介机构在解决经济体系中信息不对称的作用是非常重要的。在传统的微观经济学教科书中,投资者和消费者合二为一,厂商通过融资和雇佣劳动力进行生产活动,通过价格调整供需使得产品市场和资源市场达到均衡。在一般的讨论中是没有金融中介机构的,因为这些机构放不进去。一直到有了信息不对称性理论,我们才理解了为什么这个世界需要金融机构,以及大量金融中介机构的倒闭对1930年的经济危机产生了什么影响。

BenBernake

(上图来源于网络,如有版权问题请联系作者删除)

人们常常提到的有关商业银行功能的研究是Leland and Pyle (1977)的贡献。金融中间机构通过在其具有特殊知识的资产上的投资,来解决信息非对称性问题。这是基于Akerlof(1970)的关于二手车市场的信息不对称的交易所产生的理论。在二手车市场里,卖主一定比买主掌握更多的信息,这是由于买卖双方对车况掌握的不同导致的,这也导致了二手车市场的交易量的萎缩。解决的办法就是需要一个有信用的二手车市场中介,其主要功能就是通过一些特定办法去缓解二手车市场的信息不对称性问题。银行等作为有信用的中间机构,其主要作用就是可以较好地解决在实体经济和金融市场中存在的大量信息不对称问题,从而服务于实体经济的发展。以下是一个信息不对称性导致的逆向选择和中间机构的解决方案的数值例子:老何是一个公司的所有者,他知道这个公司的价值。其他人只知道公司的价值是在0至100之间。这就是所谓的信息不对称性。为了方便讨论,假定大家没有任何信息,只知道这个公司的价值是一个均匀分布,也就是说大家只知道价值在任何一个等宽度的微小区间都是等可能的。我们还假设老何不如大家称职,如果这个公司在老何的管理下具有价值X,在别人管理下的价值是1.5X,可以增值50%。现在老何想要把公司卖给你们。在通常情况下,这个交易对你们和老何都是有好处的,因为大家可以分享这多出的50%X的好处, 这个好处的分配被称作交易剩余的分配,至于如何分配那就取决于老何与你们的讨价还价的能力了。假设这个买卖过程是这样安排的,由你们来出价,然后老何决定是否接受你们的出价,以及是否把公司卖给你们。这个买卖能成功吗?在课堂上学员们对这个例子进行了热烈的讨论。

二、数字化时代对银行的基本功能有什么影响

从科技在金融行业应用的深度和变革影响来看,金融领域的科技应用可以分为以下三个阶段:第一阶段为金融电子化阶段,着重于IT技术的后台应用;第二阶段为互联网金融阶段,聚焦于前端服务渠道的互联网化;第三阶段为金融科技阶段,强调业务前、中、后台的全流程科技应用变革。中国金融科技资金投入逐年增长,银行业技术资金投入占比将近7成,其次是保险业,然后是证券业。在整体投入方向上,一部分为数字中台、分布式核心系统等平台及系统类建设,另一部分为智能科技、区块链等单类别技术的科技创新应用。另外,中国金融科技投融资细分领域很多。支付科技领域投资规模最大,投资金额占中国金融科技投资总额的46%。紧随其后的是互联网贷款、投资与交易、财富科技三大领域,共占总投资比重的35%。其他领域包括保险科技、数据与分析、基础设施和企业软件、区块链和加密货币以及融资平台类公司。

到目前为止,我们的商业银行应用了不少数字技术,包括人工智能、区块链技术、云计算、大数据等。通过金融科技创新,希望打破传统金融模式无法覆盖小微群体的困境,实现普惠金融深度发展,以数字金融方式更好地服务产业经济发展。人们常常提到数字技术的作用,包括商业银行把很多线下的业务搬到了线上,用以提高效率以及商业银行通过对贷款者的精准画像,用以降低贷款违约率等等。从下图中可以看到银行的P/B和金融科技的使用是成正比的,金融科技的发展可以使得银行的相对估值增加。

资料来源:《全球系统重要性银行金融科技能力评估研究》

三、在数据化时代,银行新的商业模式是什么

在第一节,我们讨论了商业银行的主要功能是通过提供存贷款服务从而克服信息非对称性,以及提供风险管理等中介服务从而帮助机构和个人进入金融体系。总的来说银行就是提供减少交易成本和参与成本的服务。从目前金融科技的发展情况来看,金融科技并没有改变银行赖以生存的环境,即经济体系中的信息非对称和金融体系的复杂性。由此可推断,到目前为止商业银行的商业模式不会有根本上的改变。当然在操作层面上会有些变化,有些业务从线下搬到了线上,如同一些计算从算盘搬到了计算机。

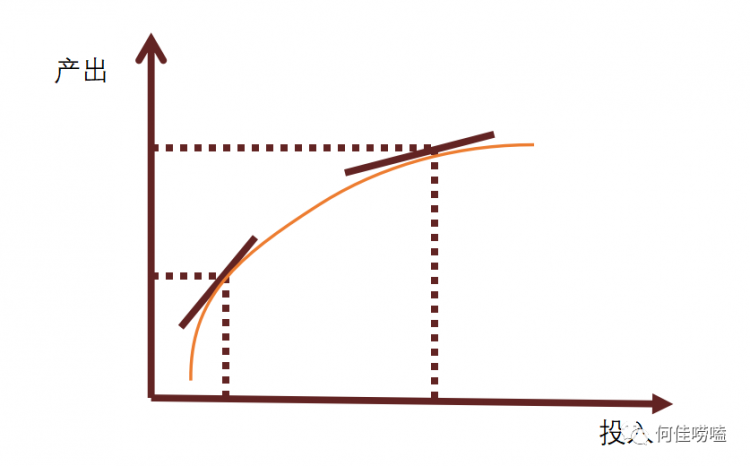

金融的发展从来都是问题导向而不是技术导向,技术是为解决问题服务的。我们关心数字金融(金融科技)是否起到了减低交易成本和参与成本的作用?是否缓解了中国金融体系两多两难的问题?是否改变了不合理的资金流向?这最后的问题,是从最基本的经济学原理看我们面临的挑战,这也是所谓的卢卡斯悖论。我们用以下一张图来说明问题,横轴是资本投入,纵轴是产出。这张图表明两点,第一是投入越多产出也越多,第二是投入产出的边际效率递减。这两点基本上符合实际情况和直觉。

这张图告诉我们,资本应该流向资本少的地方,用以获得更高的回报。在实践中,我们恰恰看到的是小微企业融资难,资金从农村流入城市,资金从欠发达地区流入发达地区等现象。这些都表明资金的流向是反的。也许金融机构只会在浅海中打鱼,缺乏在深海打鱼的本领。也许是资本只会在二维平面逐利,还没学会在三位空间里逐利。我们希望数字金融能够改变这种局面。

百万读者都在读

由FMBA历届校友推荐的文章集锦,版权属于原作者

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 06/01 6月活动报名|长江MBA人工智能主题公开课

- 06/01 活动预约 | 与香港大学在职MBA大湾区(香港-深圳)模式校友一起追梦

- 06/02 活动报名|科技前沿X管理创新——华南理工大学前沿论坛暨高级管理人员工商管理全课程项目招生宣讲会

- 06/02 6月2日,MBA公开课暨2025招生宣讲会城市巡展第一站,等你来!

- 06/02 【重磅发布】复旦大学金融新篇章:高阶金融硕士项目发布会邀您共鉴丨AMF

- 06/02 西浦国际商学院国际工商管理硕士IMBA校园开放日

- 06/02 报名 | 创新创业与韧性,教授对话学生暨复旦-BI(挪威)国际合作MBA项目招生说明会

- 06/02 报名中 | 复旦MBA招生交流会@南京站

- 06/04 复旦MBA预审怎样申请?填表指南来了

- 06/05 交大安泰6月5日招生开放日 | 市优毕+在校生一等奖学金+优秀论文得主,商汤HR总监任桐学姐分享宝贵经验,优秀重在一以贯之!