靠烧钱建立优势的时代已经过去,2022年这4个领域机会最大|校友观点

编者按

方向对了,路才能通。相信在这个情绪低落的时期,很多企业家开始重新审视市场环境,评估“势”在哪里。

现在我们不妨来一起梳理几个问题:

您认为2022年投资市场会怎么走?

会延续去年热度,还是进入资本寒冬?

未来3到5年,哪些赛道还有持续拿钱的能力?

企业应该专注于哪些核心能力才能可持续发展?

昨天我们推送的这篇朴西创始人的品牌拆解反响强烈,今天的内容还是来自4月15日举办的长江商学院38期年级云讲座《疫情下各行业的应变与不变》中,同样是干货满满。本文中,海尔资本管理合伙人刘璐从前瞻性的一级市场视角,凭借对投资数据的深刻分析,拆解出了2022年中国商业发展的“势”和“道”,对于所有企业家来说都有极强的参考价值。

分享人

刘璐

海尔资本管理合伙人

长江商学院EMBA38期学员

我是刘璐,来自于海尔资本。简单介绍一下自己,我主要专注投资硬科技领域,今年是第18年。早年在欧洲和国内做产业并购,后来在君联资本、中金工作过很多年,认识到中国股权投资的演变,后来加入了产业资本平台,持续在被“卡脖子”的核心科技领域做布局,去年开始以平均每个季度1个项目IPO过会的节奏,相关投资逐渐进入收获期。

今天给大家分享的主题,是从一级市场的投资数据来看过去两年疫情影响之下国内一些产业发展的挑战和机遇。我希望和大家通过客观的数据一起去观察,从而找到数据带给我们的启示。

过去十年,国内投资整体趋势判断

众所周知,一级市场的投资是有前瞻性的,比如说2010到2015年一级市场投资的重点在移动互联网,2015到2018年移动互联网在A股包括港股和美股批量上市的阶段,2015到2020年硬科技包括人工智能芯片这些赛道投资非常密集,再过三到五年,相信有更多这样的企业走向资本市场,这些都代表了未来整个中国经济在转型和升级。今天的布局代表了明天的方向,这些数据有一定的启发意义。

我们先来看看一级市场在过去十年整体的投资情况。

十年前,每年新设基金就只能募到4000多亿,到了2016年开始突破10000亿了,2020年由于疫情稍微有所下降(回到11000亿级),2021年可以看到最右边的数据新设的基金一下到了22000亿,翻了一倍。这跟疫情之后国家政策,包括降税降息、市场流动性充沛有直接的原因。

刚才讲了募资越来越充沛,但是我们看到一个趋势,就是来自于“国家队”的钱越来越多。从2017年开始,每年一级市场投资天使+VC+PE一年投出一万多亿,2020年受了疫情影响有所下降,但去年其实是报复性的反弹,整个市场投出去14000亿。

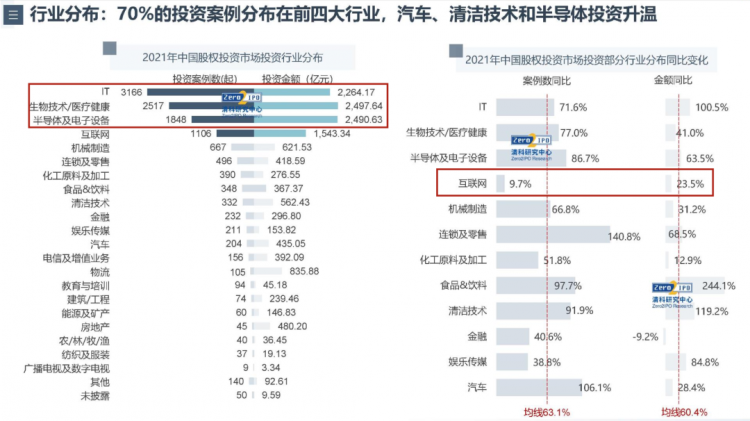

下图是这个各个赛道的投资热度情况。大家可以对照一下各自企业所在的行业,左边代表你所在的行业在过去一年投资的活跃程度,案例数和拿到钱的规模。

排在最前面的是IT,这个IT是泛IT,包括人工智能、大数据、软件。整个融资数量是3100多笔,大概拿到了两千多亿。

排名第二的是生物技术2500亿,第三是半导体和电子设备。

互联网从2017年和2018年之后它的热度在往后移,去年只排到第四位。

还是这张图,右边的部分,是通过动态来对比2021跟2020年各个行业投资活跃度的变化。我们可以看到投资案例数的均线是63.1%,意味着这里面只要低于63.1%的这个行业的投资在降温。降温最明显的就是我标出来的互联网,跟均线差了50%多。这也跟大家所看到和体会到的基本一致,从前年蚂蚁金服事件之后国家政策导向与互联网的投资影响非常大的。

不过互联网的投资的案例数虽然只增长了9.7%,但是投资金额增长了23.5%,这意味着即使去年互联网投资还是有一些案例,这些案例在往中后期的企业聚集,因为金额在变大。也就是说,在互联网赛道初创企业早期企业在今天这个时间点拿钱的难度变得加大,同时萎缩的赛道还有包括金融、金融科技、泛娱乐传媒等。不过IT、生物技术、半导体等行业的活跃度持续增大的。

再看一下从板块的表现,整体来说就看最后这个红框,它意味着去年首发的挂牌企业在不同的板块上市以后到去年底累计涨跌幅。

一个结论,去年跑到港股和美股的大部分企业都跌破了发行价,在A股的科创板表现还是不错。

从IPO的企业所在的区域来看排名第一的数量是广东,第二是浙江,第三是江苏,第四上海、第五是北京,这样的情况跟过去几年经济的活跃度也有一定的关联关系。

按照行业来看,刚刚也讲到了过去三五年的活跃度在机械制造、生物、半导体,但是从投资来看去年生物技术IT和半导体超过机械制造,未来上市公司的数量也是这样的排序。

最后做个总结,我国目前仍处在新一轮的科技革命和产业变革时期,VC/PE机构布局的方向还是会集中在数字智能、低碳科技、高端制造以及生命科技几个领域。

在这样的趋势下,未来机构会越来越关注细分领域的隐形冠军,所以企业要更加注意对产业链的完善,注重原创技术与应用场景的差异化。

展望2022:变冷?转热?

我们看完2021年貌似感觉一片大好,市场上投了这么多项目,两万亿出去了,2022年会怎么样?从目前的情况来看,今年一级市场的投资不乐观而且在快速降温。

前不久,一家咨询机构对于市场上主流的一百多家投资基金做了一个问卷调查,其中的结果可能就预示着机构对未来一年投资的整体看法。

第一个问题是“你所在的投资机构今年出手次数和去年同期比怎么样?”结果显示,超过一半的机构在变少。

第二个问题“你所在的投资机构对于企业估值的敏感度有什么变化?”结果是,70%多的机构估值变的更加敏感,过去两年医药和半导体的泡沫说是过热都不为过,有一些半导体芯片设计的明星团队哪怕还在PPT阶段都融到了100亿甚至200亿,这种夸张的故事今年已经很难延续了。机构对于高估值超过50亿、100亿的企业非常敏感。

第三个问题“你觉得哪个赛道投资事件减少?”我们看到,消费和互联网两个赛道大部分的机构变得非常谨慎。像新能源、工业制造、人工智能、信息安全、半导体这些领域大家还是相对比较积极。

再看下一个问题,你认为今年最热的三个赛道是什么?超过43%的机构认为是工业制造,70%的机构认为是新能源,50%选了半导体,三个赛道今年一级市场投资持续降温,但这三个方向热度相对高一些。第六个问题,你认为今年一级市场估值会下降吗?超过一半的机构认为会整体下降,背后的因素有非常多,包括二级市场春节以来持续下跌也包括外部的环境和俄乌的冲突,也包括国内疫情防控整体的影响。

最后“你觉得一级市场2022年全年的投资会变冷吗?”超过60%的投资机构认为会变冷,目前最近我也跟很多主流机构的投资人交流,大家普遍觉得春节后到现在看的项目非常多,但是投的非常谨慎。会不会像之前一样进入阶段性的寒冬目前不能下结论,但是至少在今年底之前回到去年那个热度不太可能了。

这样的环境之下,我们自己的企业要想持续往前发展应该如何应对呢?我个人提了一点点思考和意见供大家思考:

第一个点,从大的方面说,中国过了人口红利的阶段。2000年“入世”之后,我们吃了20年的低成本制造业从欧美转向中国的红利。过了这个阶段以后,产业升级、消费升级更多需要新技术、新模式的创新,尤其技术创新。

不管未来市场包括外部环境如何变化,中国的未来是在新经济。过去几年,尤其是2015年之前,很多靠烧钱的模式融资的企业也有跑出来的,像滴滴、共享单车靠烧钱获得规模优势,那个阶段是OK的,但是今天靠烧钱建立竞争优势的年代已经过去了。

我们建议创业者更多的要去虚存实回归到你的商业和创业的本源,一定把创新放在第一位,简单来说叫:

“高筑墙”,持续的提高你的专业的竞争力 |

“广积粮”,尽可能多储备你的资金和弹药 |

“缓称王”,精打细算不着急行业里面冲第一,精打细算过日子 |

另外,企业要回归商业的本质。春节以后投资人整体短期避险的偏好比较显著,大家都在观望,投资机构对于估值的敏感度迅速提高。以前看一些中早期项目的时候大家更看中未来的空间和成长的速度,但今年以来很多投早期项目的投资机构更看中你真实业务和商业化的进展,订单的进展、增长的确定性,而且非常关注早期企业在长期生存条件是不是有恶化。

第二就是尽可能的重视现金流管理。全国很多省份,尤其上海,疫情管控对供应链业务造成很大影响。还是要做好短期内收入减少、成本费用增加的准备和预案。

目前平均融资周期4-6个月甚至更长,如果你判断你的公司现金流无法支撑未来一年到一年半,务必提前做好融资的打算。即使今年已经开始融资或者有融资计划的公司也不要放松交易风险。什么叫交易风险呢?有些时候你看投资机构尽调结束,告诉你“我已经过完投期会了就等着签协议”,或者说“协议谈得差不多了很快要打卡了”,这个过程中如果环境在变化,投资机构其实有可能随时会停止流程,所以一直到钱到账之前大家不要放松对投资的关注。

最后,还是根据资金的需求灵活把握投资节奏,不要太纠结于估值,以拿到资金为首要目标。

疫情之下,企业如何调整策略

对于企业在疫情之下背景的发展,我从个人角度给大家提出四点小建议。

第一个就是重要的词语说三遍:专注、专注、再专注。

国内的政策包括资金和产业的环境很难支撑从0到1变成大而全平台级的企业,很多企业做到一定规模又想做房地产、金融跨行业发展,今天的环境之下已经不太现实了,要做深做专,持续在赛道里构建核心竞争能力。

第二,更加主动地拥抱新经济。

如果你的公司能够增加更多跟人工智能、大数据、硬科技结合的业务点就积极去做,因为不光是能够提升效率,包括跟新能源、碳中和这样的领域结合,一定意义上降低成本,让自身业务更具可持续增长力。如果短期内增加这些科技因素比较困难,至少在客户开发上往这些拿到钱比较多的领域去靠拢,比如说像医疗医药、半导体、新能源、高端制造,这些企业拿到的钱多,那今年市场开拓、采购和研发上更舍得花钱,尽可能成为它的供应商。不管你是做广告、媒体、企业服务的,还是做基础原材料零部件的,都尽可能跟这样领域的企业做生意,这样你的业务发展速度,包括现金的收款情况更好。

第三点就是更加注重第一性原理思维。

“第一性原理”的概念马斯克提得比较多,当年他做spaceX的时候就提到,创业者要关注你的业务、你的企业到底解决什么样的问题。当年他做火箭就是觉得,不管怎么样就是要降低火箭的发射成本,我倒过来看,就是怎么降低成本?他认为要提高一级火箭、二级火箭的回收和使用,从而推导做火箭整体的结构设计。

对应来说,我们自己的企业到底是去解决什么样的问题,基于问题再从下往上做创新,从需求出发做创新,只要是关注需求我们的产品永远有创新的机会。

第四,讲讲内卷的话题

前面主持人也提到了内卷,其实应该说大部分赛道都已经在内卷或者同质化竞争的状态。显而易见,过去二十年中国大部分行业都走完了从0到1的阶段,也就是说你想做的事基本都有无数人在做,大家一定会互相比价竞争激烈。这个时候怎么去找到差异化的新的发展方向就显得格外重要。简而言之一句话,静下来的时候,多想想我们自己所在的行业未来三到五年它的长期趋势在哪里,在长期趋势里面有哪些是违背传统观念的,违背传统观念就是“同行大部分不看好,但拉到三到五年的维度有很好的机会”。现阶段你的同行觉得这个事太难不好做、这个钱难赚,所以这个地方下注才有可能找到相对独特的竞争机会。

创业如登山,走得远比走得快更重要

最后分享一些我自己在长江就读半年以来的体会。

其实长江大部分同学都是自己做企业或者创业的阶段,我经常拿创业和登山打比方。都是在不断往上走,但是这个过程面对重大的不确定性,不断跨过沟沟坎坎意外和挑战,每一个路都是自己走。

面对困难,企业家都是自己一个人在扛,这是相当孤独和痛苦的过程。长江搭建了这个平台,是在拉近人与人、心与心的距离,很多时候当你面对一些困难的时候,同学们给你的支持可能大部分时候不是业务和资金,但是大家讲一讲、聊一聊的时候,一个同学的建议、甚至一句鼓励、一个拥抱都会给你更大往前走的信心,这个是长江平台给到的非常独特的机会。

在长江,大家是携手相伴、温暖前行,一起登上自己心中的顶峰。

我的分享就到这里,谢谢大家!

◆拓展阅读◆

修炼未来格局,欢迎报考长江商学院

•end•

即刻申请长江商学院EMBA

(本文转载自长江商学院EMBA ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 报名|长江EMBA公开课·武汉站 2024-04-22

- 创变之道:新质生产力驱动企业跃升|长江EMBA公开课·武汉站 2024-04-10

- 新能源汽车行业的三条残酷事实 2024-04-02

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 5月18日 | 全国首场中国商学院招生巡展暨2025招生政策发布会(北京站)重磅来袭!

- 05/18 5月18日 | 北京体育大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 中国矿业大学(北京)邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 北京师范大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)

- 05/18 5月18日 | 天津大学邀您参加中国商学院招生巡展暨2025招生政策发布会(北京站)