5000亿网红“雪球”,将是血本无归的巨雷? | CKGSB Insights

作者 | 欧阳辉 吴偎立

来源 | FT中文网

编者按

“年化票息15-20%”、“亏损风险小”、“赚了钱随时可以退出”……这是投资人对雪球产品的第一印象。雪球产品全称是“雪球型自动敲入敲出式券商收益凭证”,是场外期权的一种,也是今年以来市场上卖到脱销的明星产品。但是,近日媒体热议表示5000亿网红雪球或成下一个血本无归的巨雷,并把雪球产品和2008年美国金融危机出现过的累计期权(Accumulator)相提并论。

雪球产品究竟是什么?为什么可以给出远高于一般固收产品的年化收益率?雪球产品的投资者究竟承担了怎样的风险?大量雪球产品的发行会给券商和证券市场带来怎样的影响?

长江商学院金融学教授欧阳辉、中央财经大学金融学副教授吴偎立对以上问题进行了回答,认为雪球产品对丰富中国财富管理投资工具有积极作用,但其规模爆发式增长也可能导致金融系统风险积累,建议尽快完善相关统计和监管政策。详情请阅读下方文章。

欧阳辉

美国加州大学伯克利分校博士

美国杜兰大学博士长江商学院金融学教授

杰出院长讲席教授EMBA项目副院长

什么是简单期权(vanilla option)。期权分看涨期权和看跌期权。以股票为例,看跌期权允许期权的买家以约定的价格(行权价格)在约定的时间点或时间段内卖出股票。期权的买家可以自由决定是否行使权利,但需为此支付期权费。期权费是买家付出的成本,期权到期时,无论买家是否行使权利,期权费是拿不回来的。

(一般是固定的)是100元,期权的期限是6个月,期权费为4元。如果6个月后股价低于100元,买家就会行权。比如股价下跌至10元,则期权买家可以在市场上以10元价格买入股票,再以100元行权价将股票卖给期权卖家,净赚86元。如果6个月后股价高于100元,买家就会放弃权利,此时买方损失期权费4元。可见,当股价走势不利的时候,期权买家最多只损失期权费,当股价走势有利的时候,期权买家可以获利颇丰。期权买卖双方实际上是一场零和游戏——买家赚到的钱等于卖家亏掉的钱。因此,卖家最多只能赚到4元的期权费。当看跌期权买家赚86元,期权卖家就亏掉86元。(期权费),所以股价的波动越大越有利。股价波动越大,股价大跌的可能性越大,买家越可能赚到大钱。相反,期权卖家希望股价越稳定越好。

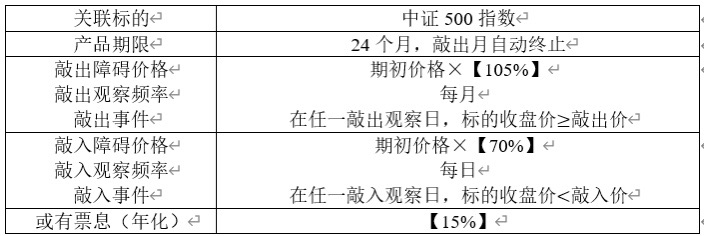

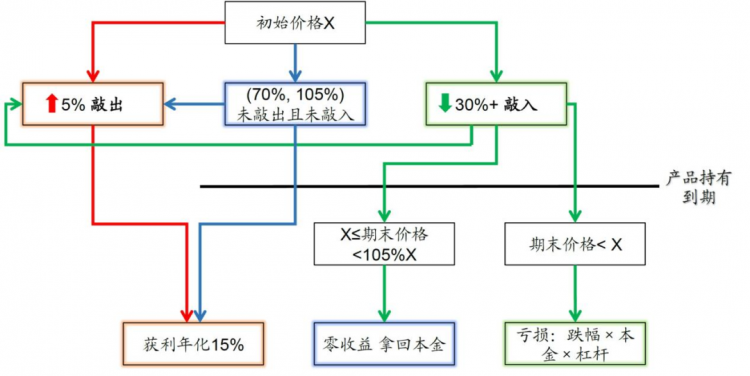

一是标的价格上涨,某一观察日收盘价高于敲出价,发生敲出事件,则产品提前结束,投资者可按票面利率和相应期限获得收益;

二是标的价格大跌,某一观察日收盘价低于敲入价,发生敲入事件,则卖出的看跌期权生效,投资者可能亏损,亏损额为到期日标的收盘价与初始价之差,若到期收盘价回升至初始价之上,则投资者可获得本金返还;

三是存续期内标的资产在敲入敲出价格之间波动,未触发敲出和敲入事件,则投资者在到期日可按票面利率结算。

表1:雪球结构收益凭证参考条款

中金公司研报显示,过去十年雪球产品触发敲出、提前终止的概率为71%,其中63%的概率持有期不足100天,仅有4%的概率既无敲入也无敲出、在整个合同期内均获得高票面利率。

一是敲入和敲出观察日频率不对称。价格下跌是否触发敲入每个交易日均为观察日,而价格上涨是否触发敲出则是每月设一个观察日。因此,即使指数在某一天已经超出了敲出价格,如果不在敲出日,依然不能敲出。相反,只要价格达到了敲入日,则一定会出发敲入。

二是流动性和再投资风险,雪球产品存续期间无法赎回,流动性差,若股市持续下跌,投资者只能被动跟随标的资产亏损。一旦指数上涨触发敲出,投资者将面临再投资风险。如果上一次购买的雪球产品被敲出,意味着指数价格已经涨幅超过5%。理论上讲,指数越高,未来指数出现大幅下跌,并触发敲入的概率就会更大。因此,再上一个雪球产品被敲出后,继续购买雪球产品的风险将高于上一次购买雪球。

三是杠杆风险,激进的投资者加杠杆购买雪球产品,这种情况下,指数下跌到一定幅度,投资者也需要加仓,不然就有被强平的风险导致损失。

券商的角度看理论上,投资者的收益对应于券商的损失。但一般来说,券商不愿意承担指数波动的风险。所以,券商会通过交易股指期货将指数波动的风险对冲掉,将风险转移给金融市场。指数价格越低,看跌期权价值对指数价格变动的敏感性(期权Delta值绝对值)越大,券商需做多股指期货的头寸越多,故券商对冲操作总体呈现高抛低吸,可在价格波动中赚取收益。对监管的建议但是部分直接以场外期权开展的雪球结构保证金缴纳比例较低,存在一定穿仓风险,需加强对参与机构的监管。

第一,加强投资者保护。

一是产品宣传环节应向投资者明确,雪球产品存在本金亏损的可能。目前市场宣传多强调雪球产品适用震荡市、与类固收产品相比收益高的优点,对亏损情形描述不足。二是加强投资者适当性管理。部分雪球产品通过“发行人-管理人-持有人”的三级结构,绕过证券业协会关于场外期权交易合格机构投资者的限制,令自然人客户以资产管理产品等形式间接参与场外期权交易。虽然中间层产品管理人可通过主动管理降低风险,但仍应注重投资者适当性管理,避免不合格自然人投资者盲目追求收益过度承担风险。第二,加强对证券公司雪球产品业务监管,敦促其提高风险管理能力。

首先,雪球结构是一个复杂的衍生品,需要强大的对冲策略设计和风险管理能力来支撑。 如果市场销售火爆,部分券商盲目跟风,设置过高的票面利率,可能导致自身亏损;其次,大多数证券公司只能对冲标的资产价格线性变化的风险(Delta Hedging),整个行业面临相对较大的波动风险,如果市场出现不利变化,证券行业可能要承担较大的损失。此外,当观察日临近时,实施动态对冲策略的券商需要在敲入前后快速调整对冲头寸,这可能会加剧市场流动性风险。我们建议开展滚雪球产品专项统计,摸清相关产品市场规模和主要主体地位,确保创新业务健康有序发展,避免无序扩张。建议要求开展相关业务的证券公司提高衍生品交易和风险管理能力,合理定价产品,优化对冲策略,避免相关风险在金融体系中的积累。◆拓展阅读◆

修炼未来格局,欢迎报考长江商学院

•end•

点击阅读原文,即刻申请长江商学院EMBA

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 创变之道:新质生产力驱动企业跃升|长江EMBA公开课·武汉站 2024-04-10

- 新能源汽车行业的三条残酷事实 2024-04-02

- 中国人工智能属于第几梯队? 2024-03-15

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名