研者谨谨 | 管理会计的本质与边界

你知道管理会计是什么吗?

你知道管理会计是何时引入中国

以及管理会计研究的发展历史吗?

你知道管理会计的边界是什么吗?

你知道在管理会计研究领域的

领军人物有哪些吗?

1管理会计的内涵与本质管理会计,又称“分析报告会计”,是从传统的会计系统中分离出来,与财务会计并列,着重为企业进行最优决策,改善经营管理,提高经济效益服务的一个企业会计分支。其本质就是提供相关信息的决策支持系统,管理会计提供的信息不应是单一化的,而必须是灵活、多样化的,包括货币信息和非货币信息两大类。

2中国管理会计的引入与发展改革开放四十多年来,我国管理会计随着时代的变迁和发展得到逐步推进和完善。1978年,我国开始借鉴西方管理会计理念,之后管理会计进入初步实践探索阶段,如作业成本法等管理会计工具在企业中得到应用。2014年,财政部发布《关于全面推进管理会计体系建设的指导意见》,我国政府开始引导管理会计推进,在此之后,中国会计学界与业界掀起了管理会计的新一轮发展浪潮。

3管理会计的边界会计贯穿企业管理之始终,能全过程和全方位地为企业管理提供相关的信息。只要存在管理,就需要管理会计,因此,管理会计的服务“无边无界”。但这并不意味着管理会计就是一个“万能工具箱”。管理会计的本质决定了管理会计只能通过提供相关信息为企业管理人员提供服务,而不是代替企业管理人员做决定。以投资决策为例,作为一个决策支持系统,管理会计只是提供投资项目是否可行的建议,最终的决策人并不是管理会计。这就是决策支持与决策之间的差别。管理会计的本质界定了管理会计的边界,即全过程和全方位地为企业管理提供信息服务。从理论上说,管理会计具有明确的边界,但从实践上说,管理会计却没有明确的边界。

04管理会计学术领域大咖介绍余绪缨教授

#文章推荐

01管理与管理会计理论的几点新认识

摘要:从管理的内涵从物本到人本、再到智(智力、智慧)本的发展,实质上是从物质层面向精神层面的发展;由此决定了管理的方式从“硬管理”向“软管理”发展,管理的特性从科学趋于艺术,这几个方面的发展综合反映了人们对管理认识上的不断深化,这是全文立论的基点。其次,论述了在管理不同的发展阶段上,对管理会计人员专业性服务具有不同的要求,表现为对服务的质量要求越来越高,可提供的“增值”也越来越大;最后,探讨了在新的历史条件下管理会计的学科建设问题。本文认为,具有中国特色的管理会计的学科建设,应立足于中国、放眼世界,以“东方智慧”的回归为主轴,向综合性的“软科学”的方向发展,充分汲收古今中外的优秀文明成果,使之走向崭新的健康发展之路!

02论体验经济与管理及管理会计创新

摘要:社会经济的发展使社会需求由物质层面向精神、文化层面提升人们理性的物质形态消费向感性的“体验消费”转变;消费者对消费对象的选择追求的是能使消费者产生“体验效应”、并在精神上得到满足的“文化价值”而不仅是对象的物质价值。“体验经济”条件下形成的以“文化价值”为主体的价值运动导致企业以至社会的价值体系产生实质性的重大变化。为此在管理和管理会计领域要进行相应的创新。

3

知识经济条件下管理会计的新特点

摘要:工业经济向知识经济转变,从生产要素看是意味着资源依赖型经济向知识(智力)依赖型经济转变,并由此形成了知识经济管理上的三大特征,即:管理特性从物本管理向人本、智本管理发展;管理思维从科学思维方式向人文思维方式转变;管理决策目标从“最优化”向“满意性”转变。与此相适应,管理会计形成的新特点,包括管理会计新方法论的开创、决策支持模式从科学观向人文观转变以及为“知识创新”服务的管理会计新体系的创建三个方面。

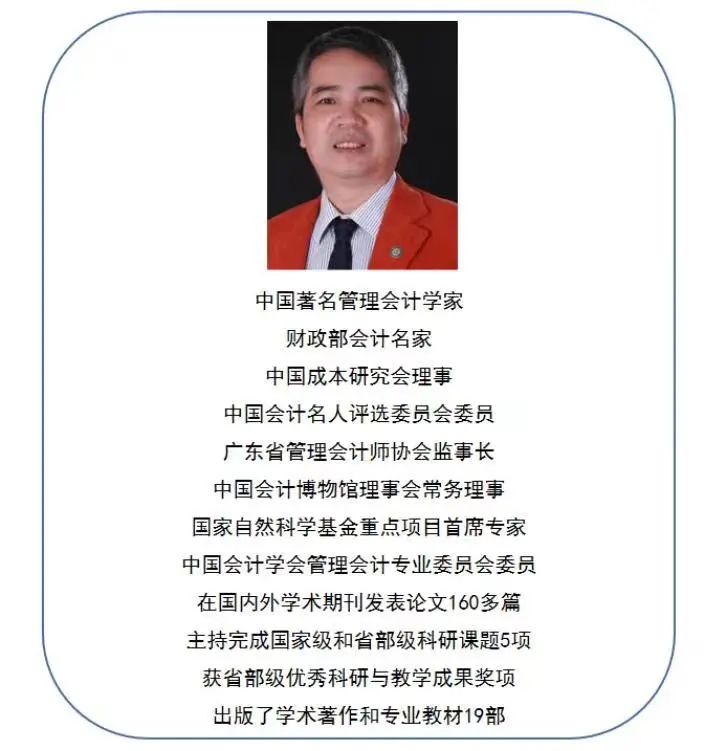

胡玉明教授

摘要:本文认为,管理会计本质是会计。会计一开始就是管理会计,因金融市场的发展而分流出财务会计。财务会计与管理会计将从"同源分流"回归到"同源合流",甚至"合二为一",融合为一个统一的会计信息系统。管理会计报告是管理会计提供相关信息的重要载体,管理会计报告"无处不在"。原本希望"拯救"财务会计命运的综合报告却成为构造定期或综合管理会计报告的基础。

2中国管理会计理论研究:回归本质与常识

摘要:管理会计的本质是信息系统,财务会计与管理会计构成完整的会计信息系统,重视管理会计,不能因此而贬低财务会计;管理会计有助于创造价值,但难以直接创造价值;管理会计理论体系、管理会计实践体系和管理会计教材体系是三个不同的概念。这是一种基本常识。互联网改变了会计工作的方式,但没有改变会计的本质。中国管理会计理论研究需要回归本质与常识。这也许是中国管理会计理论研究的基本取向。

03高管-员工薪酬差距与企业创新

——基于中国上市公司的经验研究

摘要:考察了高管-员工薪酬差距扩大对于企业创新的影响。研究结果表明,高管-员工的薪酬差距越大,企业的创新质量越差,这种关系只存在于国有企业而不是民营企业。进一步研究发现,在央企和非高新技术国有企业中,高管-员工薪酬差距与企业创新质量之间的负相关关系有所增强;对于央企而言,在高管薪酬的透明度提高后,央企高管-员工薪酬差距与企业创新质量之间的负相关关系有所减弱。

#书籍推荐

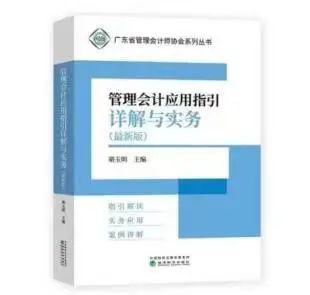

《管理会计应用指引详解与实务》(最新版)

主编:胡玉明

出版社:经济科学出版社

内容介绍:《管理会计应用指引详解与实务》集合了中华人民共和国财政部新制定的《管理会计应用指引》,以及相关指导意见和答记者问等具体内容,并辅以相应的实务操作讲解及案例解析,对各企业单位开展管理会计工作具有很强的指导意义。

我们要告别账房式的财务先生

努力成为战略性的财务人才

不仅仅是企业发展的见证者

更要成为企业价值的创造者

本文观点来自于对管理会计相关文章内容的提炼,通过对管理会计的本质与内涵,管理会计的发展历程等相关内容的简要介绍,希望能帮助大家对管理会计这门学科有进一步深入的了解,同时激发大家对管理会计专题的研究兴趣。

西安财经大学商学院

文案:商学院研究生会

学术部 陈怡冰张可

排版:杨佳乐

责任编辑:伍思涵易偲偲

审核:鱼莎 杨金云

商学院商苑传媒新媒体中心

投稿邮箱:xcufetougao@163.com

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 研者谨谨|西安财经大学第三届大学生财税技能精英挑战赛暨商学院研究生第二届学术月闭幕式顺利举办 2022-10-19

- 神禾学子|中国大学生自强之星——王刚刚 2022-10-19

- 迎新季|与西安财经大学商学院七大专业开启未来的序章 2022-08-23

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/11 报名 | “企业数据资产盈利的商业模式”复旦大学教授公开课暨项目招生说明会

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/12 香港大学MBA大师级示范课 | 双剑合璧,对话未来,一起再飞跃!

- 05/15 提速您的职业发展之旅|报名5月15日港科大MBA线上招生分享活动

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 西交利物浦大学IMBA公开课 | 颠覆性的市场环境将为领导力带来哪些挑战?

- 05/18 第二期校园体验日开放报名 | 学长学姐带你感受你最想知道的华东师大MBA!