金源:基于法定数字货币的智能支付与结算

6月6日,由上海国家会计学院与中兴新云、元年科技、浪潮集团、用友集团、金蝶集团等联合主办的“信息技术驱动行业财务变革”高峰论坛暨2021年影响中国会计人的十大信息技术评选结果发布会在上海国家会计学院顺利举行。

针对本次由188位专家评选出的潜在影响中国会计从业人员的五大信息技术,本次论坛邀请五位嘉宾从信息技术的内涵、发展趋势、可能出现的产品、可能的应用场景、学习建议等维度进行深入分析,通过前瞻性的探讨,展望对会计从业人员产生的影响方式和范围。对此,本次评选活动专家,中国会计学会会计信息化专业委员会委员,汇付天下执行董事兼CFO金源对基于法定数字货币的智能支付与结算进行了解读介绍。(视频已更新,地址详见置顶留言)

法定数字货币的概念及其发展

数字货币是以数字形式存在并基于网络记录价值归属和实现价值转移的货币。广义的数字货币概念可以涵盖各类电子货币、加密货币和法定数字货币。如比特币、Libra、以太币。法定数字货币与数字货币有比较大的不同,法定数字货币也称央行银行数字货币,是法币的数字化形式,是基于国家信用且一般由一国央行发行的数字货币。

目前国际上很多国家都在推动法定数字货币工作,中国正在全国范围“10+1”个城市进行试点,香港经管局也正在与内地合作测试,也有很多国家已经进入发行阶段。国际清算银行(2020年8月)报告认为,央行数字货币(CBDC)将极大改变人类未来的支付以及生活方式。在目前所有的央行数字货币项目中,中国的数字货币项目处于最先进的阶段。

数字人民币是由中国人民银行发行,有国家信用背书、有法偿能力的法定货币,与纸钞和硬币等价,是具有价值特征和法偿性的可控匿名的支付工具。目前国家对于数字人民币的主要定位是M0的电子化,是实现现金电子化的工具。我国就数字人民币进行了长时间的研究,2014年央行成立了研究小组,2017年1月央行成立研究所,同年7月央行推动的基于区块链数字票据交易平台测试成功。2018年央行表示“稳步推进央行数字研发”,并成立“深圳金融科技有限公司”。2019年央行数字货币的“闭环测试”开始。2020年1月顶层设计基本完成,4月苏州、深圳等4地正式试点。今年数字人民币加速了试点进程。

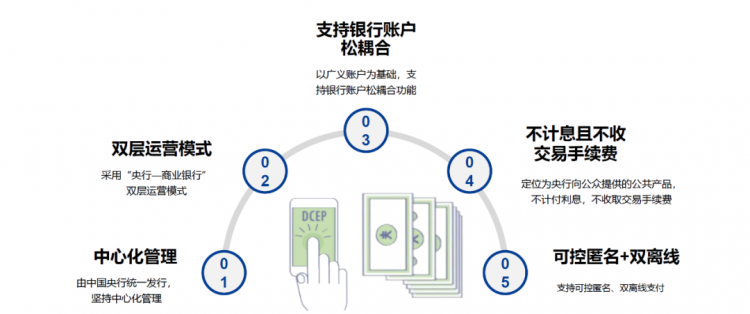

数字人民币具有以下五个特征:

第一中心化管理,数字人民币并未采用分布式区块链技术,而是由中国央行统一发行。

第二双层运营模式,由人民银行负责批发数字人民币至运营机构并进行全生命周期管理,具体面向公众的数字人民币发行、兑换等基础管理由各商业银行进行,基本遵循了对于纸币、现金二元管理模式。

第三是以广义账户为基础,支持银行账户松耦合功能,用户在支付的时候,微信和支付宝都需要绑定银行卡,但数字人民币不需要绑定银行卡,只要有手机号码就可以直接开通数字人民币。

第四数字人民币定位为央行向公众提供的公共产品,不计付利息,不收取交易手续费。第五是支持可控匿名、双离线支付。一方面数字人民币满足匿名和隐私保护的需求,另一方面,对于大额交易实现可追溯。目前数字人民币有分级和限额的规则,数字人民币分为四类,根据不同的类别有不同的KOYC的要求,一类钱包需柜面开立,无使用限额,四类钱包只要一个手机号即可开立。双离线支付指收支双方没有网络时也能进行支付。恢复联网后,交易信息会提交给央行数字货币登记系统入账。

截至2021年5月,数字人民币正在深圳、苏州、雄安新区、成都、上海、海南、长沙、西安、青岛、大连,北京冬奥会场10+1个区域进行试点。试点银行包括工、农、中、建、交、邮储六大国有银行以及网商银行。数字人民币的支付方式已经非常广泛,包括APP“线上”付款、二维码“扫一扫”付款、NFC“碰一碰”付款以及可视卡硬钱包“靠一下”付款。数字人民币试点场景也迅速增加,基本覆盖了生活缴费、交通出行、餐饮服务、购物消费、政务服务等场景。

使用数字人民币支付结算有四大优势:无交易手续费、实时到账、无成本转账、解决无网络信号下的收费问题。针对数字人民币的使用,企业可以实现现金收款的新模式。目前仍有大量行业使用现金收款工作,存在大量现金不安全、纸币找零困难、现金盘点不便捷、资金状况实时统计困难等弊端。这些问题通过数字人民币可以得到非常好的解决。数字人民币收款存放安全,不受面值限制,可分割。数据电子化无需盘点,以结构化的数据将交易存入财务数据,方便实现财务的实时统计和查询,现金情况一目了然。目前在各个领域都已经应用了数字人民币收款。

付款方面,企业许多付款场景里都会使用数字人民币,如企业代发工资、津贴奖金。2020年4月苏州以数字人民币的形式发放公务员交通补贴。另外,国内大型商旅平台已经开通数字人民币的功能,企业可以通过数字人民币和商旅平台结合,实现企业商旅报销和费控一站式服务。其他各类的消费、教育、医疗等场景也大量使用数字人民币的付款,包括政府专项基金发放,通过智能合约与数字人民币结合实现风控,确保专款专用,提高交易效率。

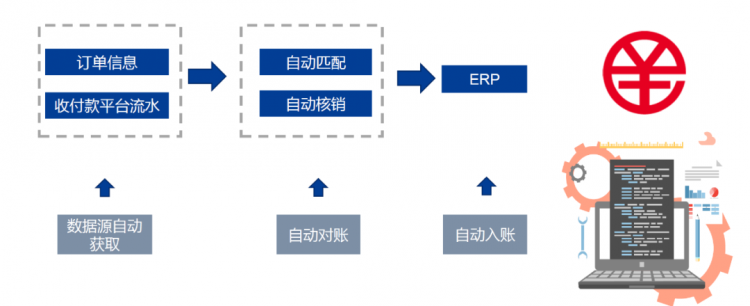

现金对账方面,对于全国有多家连锁门店的企业,收款后的对账往往是非常复杂的。因为交易的订单与收款金额无法做到一一自动匹配,大量企业都是通过人工匹配,耗时耗力而且经常出现现金长短款。

这类问题通过数字人民币的应用,可以得到解决。运用数字人民币把所有订单信息和收付款平台流水进行数据的自动获取,进行自动匹配和自动核销,完成自动对账后,将所有对账和交易信息自动导入企业的ERP系统或会计核算系统,自动入账自动生成凭证,极大地简化财务工作量,提高财务的工作效率。同时数据以电子化的形式储存在财务系统和业务系统中,实现电子化的财务管理。

数字人民币通过实现付款、收款、对账功能的数字化赋能企业现金高效管理。一是现金管理全面数字化。二是现金理财便捷方便,数字人民币实时到账,可当日购买理财,缩短企业现金闲置成本,协助企业提高资金收益率。三是现金风险管控得提升,通过数字货币智能合约的方式,数字人民币可以杜绝虚报冒领、截留挪用的可能性。

数字人民币是现钞电子化,使得企业可以获取不同类型的数据,这些数据形成企业的数据资产,除了财务数据,更需要打通业务数据,赋能数据,通过挖掘这些数据资产的价值,为决策提供支持,发掘新的商业机会。

数字人民币对会计的影响

数字人民币应用对会计工作的挑战表现在三点:会计核算方面,数字人民币与传统现金存在较大差异,会计核算方式及流程均需要更新。内部控制方面,现金从实物资产管理变成信息资产管理,对资金安全性以及内部控制带来新的挑战。

资金管理方面,数字人民币对财务精细化核算的要求更高,对企业打造数字货币、电子化货币资金流、业物流、会计信息流、管理流程的有机融合提出了高要求。对技术的挑战也表现在三方面:对技术能力的挑战,财务人才需要对新技术进行学习,了解其对财务工作更新迭代的影响。对技术环境的挑战,企业需要具备能应对新支付方式及其核算支持的技术环境。对信息安全的挑战,企业需要建立安全标准体系,来确保数据采集与数据使用的规范、统一和安全。

对会计工作的机遇有以下几个方面:首先提高了现金管理效率,防止携带风险、减少清点、保管工作。其次数字人民币电子化,有助于提高核算准确性。另外,推动资金管理和会计结算的电子化,推动整体智能财务体系的建立。最后,交易成本降低,现金收益提升。

数字人民币的未来及对会计人的建议

展望数字人民币发展未来,纸钞、电子支付和数字人民币将三者共存。数字人民币的发展将越来越重视智能合约。数字人民币与智能合约配合,借助智能合约功能,定向、定时、按事先约定进行资金发放、交易结算、促销活动开展等,能够帮助企业降低信任成本,实现利益自动分配和正常结算,且不被篡改。如在保险领域,智能合约中规则定义的保险产品,然后将数字人民币移到保险池中,等待索赔。最终的结果是,一旦索赔得到核实,根据确定保险参数的智能合约规则,直接从保险池支付款项。供应链金融方面,依托数字人民币加载智能合约结合供应链金融技术打造新零售的智慧供应链。结合大数据、云计算、互联网整合了行内的会计核心系统、信贷系统、CRM系统,同时获取外部信息源,从而实现融资网上申请、在线审批、即时放款、贷后自动监测预警等多项功能,形成了业务的全流程在线智能处理。另外,数字人民币可以广泛运用于跨境支付。跨境支付业务一直面临支付费用高、结算周期长等问题。数字货币的应用可以极大降低跨境贸易的手续费和时间成本。

对于会计人员,要以开放的心态和积极的态度对待数字人民币,不停地学习新技术,适应新未来;借助数字人民币,优化财务核算流程,实现降本增效;通过数字人民币的应用,真正实现现金的数字化和智能化。只要财务人员能够持续地学习,不停地提升自己的价值,定能够实现更加美好的智能化财务转型。

(本文系根据“信息技术驱动行业财务变革”高峰论坛演讲录音整理)

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 论坛预告 | 2024内部审计高质量发展论坛 2024-04-12

- 上国会-凯瑞|金融财务EMBA项目奖学金政策(2024 年版) 2024-04-11

- 报名 | 上国会-凯瑞金融财务EMBA22期 2024-04-11

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/11 报名 | “企业数据资产盈利的商业模式”复旦大学教授公开课暨项目招生说明会

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/12 香港大学MBA大师级示范课 | 双剑合璧,对话未来,一起再飞跃!

- 05/15 提速您的职业发展之旅|报名5月15日港科大MBA线上招生分享活动

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 西交利物浦大学IMBA公开课 | 颠覆性的市场环境将为领导力带来哪些挑战?

- 05/18 第二期校园体验日开放报名 | 学长学姐带你感受你最想知道的华东师大MBA!

热门资讯

MBA院校号

暂无数据