政府会计案例解析:预算会计科目新旧衔接实例详解

引言:本文以行政单位实例详细地解析预算会计新旧科目衔接的过程,及检验衔接是否正确,该例对事业单位、行业事业单位理解新旧衔接的逻辑和做法也有借鉴作用。本文之所以要把简单例子进行细致地解析,旨在帮助那些有习惯性财务会计思维的会计人员/审计人员能更好地理解预算会计的目标和逻辑。政府会计准则制度实施采用“双功能”(财务会计+预算会计)模式,但目前部门和单位仍有不少会计人员,审计部门及事务所的审计师们,因原有专业背景之故,在预算会计科目做新旧衔接时,缺乏对增减事项的逻辑认识,也缺乏对衔接检验的过程。再次希望本文有助于单位做好政府会计的新旧衔接及其他相关工作。

一准备工作(一)学习政府会计准则制度。要理解政府会计的“双功能”会计核算模式,其中的预算会计是为了满足决算管理,全面、清晰地提供预算执行信息。还要掌握“平行记账”模式下何时才做预算会计分录?需要判断以下两个条件同时具备时才做预算会计分录。条件一:现金是否流入或流出单位;条件二:该现金是否是单位当年纳入预决算口径管理的资金。以上两个条件缺一不可。

(二)学习衔接制度。行政单位先要学习理解财会[2018]3号文的附件:《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定。

如涉及基建并账的,参看上述文件(P14)其他事项(一),应当首先参照《新旧行政单位会计制度有关衔接问题的处理规定》(财库〔2013〕219号),将基建账套相关数据并入2018年12月31日原账中的相关科目余额。

(三)按照财会〔2018〕21号文件要求,梳理和分析各项结转结余资金的构成和性质,按规定确定新账中各项预算结余科目及资金结存科目的金额,夯实部门决算的核算基础。

完成准备工作后,开始进入衔接步骤。

二衔接步骤中的重点及难点分析 第一步、基建并入原账后,根据原账编制2018年12月31日的科目余额表,再编制原账的部分科目余额明细表(附表2),按照新制度设立2019年1月1日的新账。(一) 根据原账编制2018年12月31日的科目余额表。

例:某省直行政单位没有基建业务,根据原账直接编制2018年12月31日的科目余额表(表1)

(备注:上述表1的数据做了比例调减处理,不影响分析说明)

分析:在表1科目余额表中,

1、黄色阴影部分是要注意库存现金和银行存款应当是账实相符的;

2、粉色阴影部分是需要做验证的,由于行政单位存货(395)、固定资产(9880)、无形资产(25)在原制度中是要做双分录的,计入资产基金,并同时计入收支,因此,需要检验他们的合计数是否等于资产基金(10300),如果相等,表明记账正确,在新旧衔接时不涉及预算会计调整;

3、其他无阴影颜色的科目需对原账科目余额逐项进行分析,比如是否存在暂收暂付事项,及是否存在需要调整的增减事项(按照资金性质分析)。

(二) 根据上述分析结果填写《附表2:行政单位原会计科目余额明细表二》

例:该行政单位根据财会[2018]3号附件衔接规定(P16)填写的附表2如下所示:

分析:在附表2《行政单位原会计科目余额明细表二》中,要分析填列的内容如下:

1、暂收暂付事项。见附表2黄色阴影部分,在其他应收款中存在暂付款项,暂借给职工资金(4);在其他应付款中有暂存款项,押金(20),虽该资金按照当地财政要求上缴专户,但该资金并不纳入2018年决算口径。

2、需要调整的增减事项。由于这些事项会导致原账虚增或虚减净资产,需要按照资金性质把他们找出来。主要有两类:

第一类调减事项。即与预算资金相关的非货币性流动资产事项,具体有两种,一种是资金未收,已计收入,如应收账款、其他应收款等;还有一种是资金已付,未计支出。例:在本例中,该行政单位中没有涉及这些调减事项。

第二类调增事项。即与预算资金相关的负债事项,具体也有两种,一是资金未付,已计支出,如应付账款、应付职工薪酬、应缴税费、其他应付款等;二是资金已收,未计收入,如预收账款等。

在本例中,见附表2棕色阴影部分,该行政单位有已计支出,但资金未付的应缴税费,其中:财政资金(39),非财政专项资金(4);其他应付款,财政资金(2)。请注意,这些资金在分析时容易被忽略,需要对原账的业务进行完整地分析,就会发现它们与支出有关,但这要求分析人员对原制度要相当熟悉。比如应缴税费、其他应付款都会与支出有关,需要熟悉发放工资的完整业务,A、计发工资时,借:经费支出150,贷:应付职工薪酬150;B、实际发放工资时:借:应付职工薪酬150,贷:财政拨款收入109/应缴税费39/其他应付款2,如果只找了第二笔分录,很容易误认为与支出无关,而没有把它们列入调增事项。

(三)设立2019年1月1日的新账。

第二步,按照衔接规定要求,登记新账的预算结余科目余额,包括按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),并对相关新账科目余额进行调整。(一)准备预算会计科目新旧衔接工作底稿

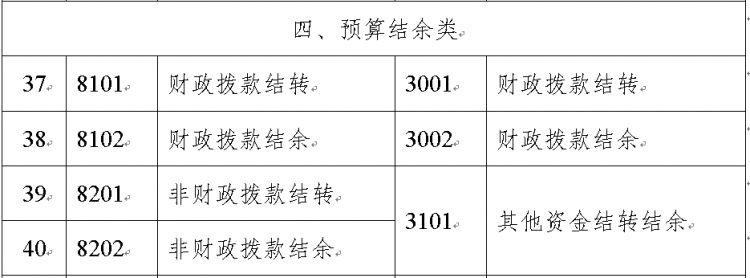

参考衔接规定中(P19)《附表3:行政单位单位新旧会计制度转账、登记新账科目对照表》准备预算会计科目新旧衔接工作底稿。新旧科目对应关系如下:

表3:行政单位新旧会计制度转账、登记新账科目对照表

(二)找出不同资金性质涉及的各预算结余科目对应的资金结存数。

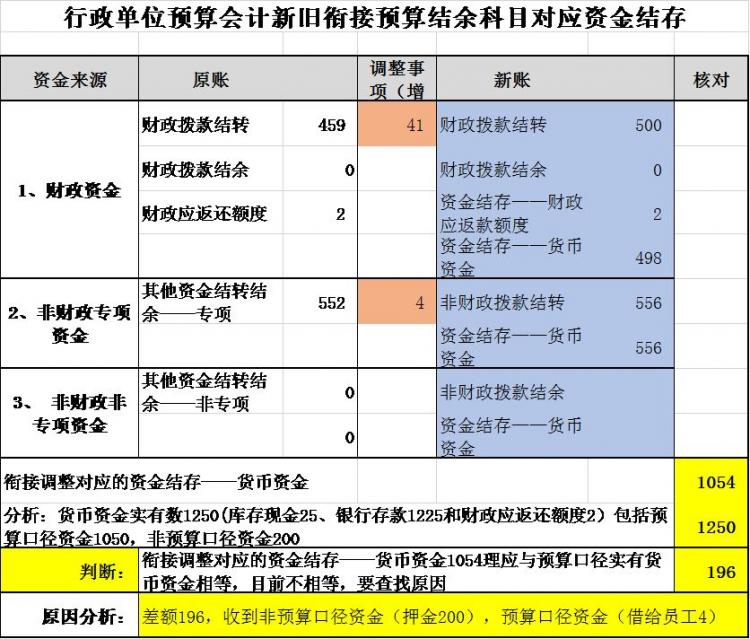

这个部分是预算会计新旧衔接中的难点,主要是因为涉及调整核算基础不同引起的差异,及新账结转结余科目还应当与“资金结存”同步变动,因此,在上述第一步附表2对原账科目余额逐项分析的工作是预算会计新旧科目衔接的重中之重。至此,结合前面准备的表1原账科目余额表、附表2《行政单位原会计科目余额明细表二》、附表3新旧科目对照表来准备登帐并对新账科目余额进行调整的工作底稿。如下表4所示,接下来对本例中该行政单位的工作底稿进行解析。

表4

分析:

首先,需要参看政府会计制度中关于“资金结存”这个科目的说明,理解这个科目具有双重性质,一是预算结余科目,二是预算口径的资金实存数。因此,预算结余各科目合计数(贷方余额)=资金结存(借方余额),这就表明“账实相符”。资金结存实存数有三种形态:财政应返还额度、零余额账户用款额度、货币资金。要注意的是,年末,资金结存仅有财政应返还额度和货币资金两种资金形态的实存数。

接着,结合表1各对应科目余额、附表2棕色阴影部分和附表3,调整预算结余新账科目对应的资金结存余额,即找出各预算结余科目账应该对应的资金结存的实存数。

1、与财政资金相关的“财政拨款结转”和“财政拨款结余”科目及对应的“资金结存”科目余额。

原账“财政拨款结转”(459,表1)+调增事项(附表2中,已计支出,但资金未付的财政资金应缴税费39+其他应付款2)=新账“财政拨款结转”(500)

原账“财政拨款结余”(0)=新账“财政拨款结余”(0)

原账“财政应返还额度”(2)=新账“资金结存—财政应返还额度”(2),

这样,借贷必相等,倒挤出新账“资金结存——货币资金”=500+0-2=498,找出新账“财政拨款结转(500)”和“财政拨款结余”(0)对应的“资金结存”科目余额(500),其中:财政应返还额度(2),货币资金(498)。

调整完,务必要登记新账的“财政拨款结转”科目及其明细科目贷方,同时,按照对应的金额登记新账的“资金结存——财政应返还额度/货币资金”科目借方。记账凭证如下:

借:资金结存——财政应返还额度2

——货币资金498

贷:财政拨款结转(明细)500

财政拨款结余0

2、与非财政专项资金相关的“非财政拨款结转”科目及对应的“资金结存”科目余额。

原账“其他资金结转结余—项目结转”(552)+调增事项(即,已计支出,但资金未付的非财政专项资金应缴税费4)=新账“非财政拨款结转”(556),调整后,登记新账“非财政拨款结转”科目及其明细科目贷方,同时,按照相同的金额登记新账的“资金结存——货币资金”科目借方。记账凭证如下:

借:资金结存——货币资金556

贷:非财政拨款结转(明细)556

3、与非财政非专项资金相关的“非财政拨款结余”科目及对应的“资金结存”科目余额。

本例中,原账的“其他资金结转结余——非项目结余”科目余额为0,也没有发现涉及非财政非专项的增减调整事项。

(三)检验新旧衔接是否正确?

从表4可以看到本例行政单位,上述各预算结余新账科目余额对应的预算口径“资金结存——财政应返还额度”为2,“资金结存——货币资金”实存数为1054(498+556),若仅考虑“资金结存——货币资金”1054对应的在表1科目余额表中货币资金实有数却是1250(库存现金25和银行存款1225),按理说,两者应该相等,这里两者相差196就需要查找原因了。

分析:

1、先确认表4计算是否有错误;

2.如计算无误,分析货币资金是否存在非预算口径资金。本例中,货币资金中包括暂收款200万押金(见“其他应付款”),属于非预算口径资金,如果将来押金归还时单位无需做预算会计,因此需要剔除,剔除后货币资金为1050。

3. 分析预算口径货币资金的暂付或暂收款项。本例中有暂借职工款项4万(见“其他应收款”),资金尚未流出单位,(1)如果将来收回时无需做预算会计分录;(2)如果将来职工报销,按照当前财会(2017)25号规定,资金借出时不做预算会计分录,报销时才做预算会计分录,计入支出。无论上述哪种情形,衔接时预算口径货币资金应考虑先计入该笔资金(即1054),这样就与资金结存—货币资金(1054)相等了。

至此检验完毕。

第三步,按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。上述分析把重点难点解析完毕后,后续步骤应当就顺了。

三其他补充说明(一)在理解了以上行政单位实例的基础上,事业单位可结合事业单位衔接规定,行业事业单位可结合各自行业的衔接和补充规定的要求,检查或进行预算会计科目新旧衔接工作。相比上例行政单位,虽增减调整事项、非预算资金口径的资金,暂付和暂收款项等都要相对复杂,但衔接和分析原理雷同。

(二)单位在新旧制度转换时,还应参看财会(2018)34号文的补充通知的规定,确定新账的相关科目的核算口径。特别要注意的是,单位应当按照部门综合预算管理的要求,对纳入部门预算管理的全部现金收支业务进行预算会计核算。

(三)如对“不同资金性质涉及的各预算结余科目对应的资金结存数”中的增减调整事项原理不理解的,可以参看本文下方链接文章《政府会计案例分析:预算会计科目新旧衔接逻辑和原理》 。

(四)由衷地致谢某省会计领军班学员刘老师,为本文提供了实例资料,鉴于各地财政管理体制有差异,为满足解析内容的通用性需要,本文对资料稍作调整,但不影响分析结果。

以上内容仅供参考,如有不到之处,敬请谅解!谢谢大家。

作者:朱丹、章伟 均为上海国家会计学院《政府会计准则制度》专题公开课程和特设课程的授课教师

本文已获得转载授权,如需转载,请标明出处,敬请支持

相关文章政府会计案例解析:预算会计科目的新旧衔接逻辑和原理

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 论坛预告 | 2024内部审计高质量发展论坛 2024-04-12

- 上国会-凯瑞|金融财务EMBA项目奖学金政策(2024 年版) 2024-04-11

- 报名 | 上国会-凯瑞金融财务EMBA22期 2024-04-11

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名