作业成本法在产品定价模型中的运用研究

蔡伟:

作业成本法在产品定价模型中的运用研究

蔡伟:2018 届会计专业非全日制研究生,上海航空电器有限公司财务部部长。

飞机驾驶舱导光板(以下简称“导光板”)作为飞机的关键部件和飞行安全性的重要保障,是利用化学蚀刻技术在透光材料上雕刻文字、符号等,从而达到良好视觉效果的特种仪表面板,具有高技术密集的特点。有别于批量生产的标准化产品,导光板产品“多品种、小批量”的特性在成本精准核算、合理定价和成本管理方面带来挑战,不利于企业管理和产品决策。

为此,本文使用作业成本法对导光板定价问题进行研究,希望能计算出真实成本信息,再利用“递阶偏最小二乘法”构建价格模型,使导光板的定价科学化和规范化。

一作业成本法、递阶偏最小二乘理论

作业成本法兴起于20世纪70年代美国、英国等国家,库珀和卡普兰将纯理论、纯学术性的作业成本会计进一步发展成为具有可操作性的作业会计。目前,作业成本法得到了比较广泛的应用。其本质是以“作业”为基础来核算成本,将企业生产产品(服务)的主要活动称之为“作业”,进而将“作业”作为成本归集点,将各环节的成本归属到相应的“作业”中去,再汇总各项成本,归集到企业的产品(服务)中去的一种会计方法。

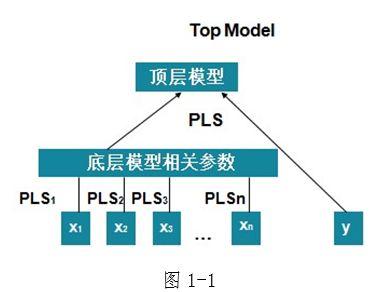

递阶偏最小二乘方法是1996年由数学家伍德提出,其原理是将自变量集合划分为若干个子块,分别建立每一子块与因变量的偏最小二乘回归模型,提取偏最小二乘成分,再在各子块中提出的偏最小二乘成分作为自变量,与因变量建立起整体的偏最小二乘回归模型。递阶偏最小二乘建模示意图(图1-1)

二导光板产品的生产流程

要核算导光板产品的成本,首先要了解产品的制造流程,而导光板制造流程的复杂是成本难以核算的主要原因之一。目前的生产流程总结为五大环节:

(1)设计流程导光板不属于标准化产品,需要重新研制和开发,从而设计出符合客户需求的产品。这一环节具有重要地位,研发人员的数量占据较大比例。

(2)机加流程产品加工流程,是产品生产重要部分。导光板的生产需经过热处理、切割、打磨、编程、数控、喷漆、烘干、刻字等若干环节,形成零部件。

(3)装配流程各个部件完工后,将统一发送到装配生产线进行组装,形成最终的产品。

(4)调光流程导光板的透光性是核心的技术指标,有专业的调光人员进行测试,使其达到合格的照明特性。

(5)试验流程对产品的合格性进行试验分析,评测其是否达到客户的需求,有时产品的试验是由客户提出进行检测。

三基于作业成本法的导光板成本计算

基于作业成本法的总结,将导光板制造过程中涉及的设计、材料、加工以及检测成本并结合制造流程,从资源动因和资源的角度分析作业成本。通过分析,将导光板产品的制造分为四个作业流程(图3-1)。

随后,将作业成本分配给成本对象(即导光板系列),并将最终产品明确化,通过作业的分配和资源的设计,核算分配路径,并在操作中对应(见图3-2)。

图3-2 导光板作业分配

四导光板价格测算

通过对上述四个作业流程的成本和三个固定成本核算,计算出制造成本,这是定价的基础。形成公式:导光板成本=原材料成本+设计成本+机加成本+喷漆刻字成本+装配调光成本+试验费用+其它

在建立了基于作业成本法的成本测算模型的基础上,选取导光板若干个特征因素,将成本重新分配,预测产品价格。

(一)导光板价格的预测

基于传统因素考虑,抽出影响价格的表面的形状因素作为自变量进行尝试。选取的自变量因素包括:孔、字符、体积、按键以及其他因素。

1、孔数 导光板生产的机加、装配和调光环节与操作孔数的多少有密切关系,且导光板上的孔数是有形的。

2、字符数 与产品的装配、刻字、调光等环节有着重要的联系,且导光板字符数也是有形的。

3、体积 面板的体积与原材料的消耗、加工过程中的耗时有着重要的影响。

4、按键数 针对按键式导光板,安装按键以及按键的材料成本都是价格的体现,如果按键式导光板没有安装隔光罩,该参数的数值为0。

5、其他 诸如照明的元器件、附加功能等。

(二)模型的构建

在成本基础上,利用递阶偏最小二乘法进行拟合,建立基本模型为:

Y=a0+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6

其中:Y 是产品的价格减去“外协件”的成本;外协件成本可以从ERP系统导出,所以该部分是常数值,可以直接数据导入。X1:孔数;X2:字符数;X3:体积;X4:有隔光的按键数;X5:无隔光的按键数;X6:其它因素;a0:截距系数;bi:相关变量参数

通过回归计算确定a0和bi的数值,作为模型的参数固定值,这样可以确定出成本和价格之间的数量关系。同时每个Xi和各组成成本之间有对应的线性方程来计算。

(三)导光板产品价格模型计算与预测

由于埋入式导光板和按键式导光板的成本因素存在较大差异,需要分别计算。

本文用“一般最小二乘回归”和“偏最小二乘回归”两类模型,进行数据拟合比较,通过去一回归预测结果表明,偏最小二乘回归在对新出现数据的预测方面表现出比普通最小二乘回归更加精确的性能,回归分析更接近真实、稳妥。由于受篇幅限制,回归过程不再详细列示,直接给出回归结果及偏最小二乘回归预测结果对比分析(图5-1,图5-2)。

1、埋入式导光板价格模型

根据导光板产品价格的特点,在价格中把设计(单独计算)去除,原材料去除(固定数值),再进行回归,则有下面的结果:Y1=a0+b1X1+b2X2+b3X3

最终价格模型:

埋入式价格=1285.93+11.34孔数+1.68字符数+10.78体积+试验费用+原材料+设计费用。

2、按键式导光板价格模型

Y=a0+b1X1+b2X2+b3X3+b4X4

最终价格模型:

按键式价格=992.11+13.30孔数+3.41字符数+0.56体积+8.53按键数+试验费用+原材料+设计费用。

五结论

本文利用作业成本法和递阶偏最小二乘法研究了飞机驾驶舱导光板产品的价格模型。运用作业成本法对导光板的成本进行了真实成本核算,科学的成本核算为定价提供了基础;通过核心参数运用偏最小二乘法将定价回归到更加直观的因素上,为公司提供了科学、便捷、实时的报价模型,提高了对市场反映能力和价格竞争力。

当然,本文也存在着一定的不足,样本选取具有一定的局限性。作业成本法在国内军工高科技企业中使用较少,从理论到实现需要不断探索和总结,从而使该方法的应用更加成熟和完善。

微信“扫一扫”

或点击“阅读原文”

抢先阅读

上海国家会计学院

2019年院刊《WE》

本文刊载于2019年院刊《WE》

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 论坛预告 | 2024内部审计高质量发展论坛 2024-04-12

- 上国会-凯瑞|金融财务EMBA项目奖学金政策(2024 年版) 2024-04-11

- 报名 | 上国会-凯瑞金融财务EMBA22期 2024-04-11

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

【科研|善水讲坛】吉财善水讲坛开讲啦!(第三讲)