上海国家会计学院 | 管瑾:商业银行循环购买型信贷资产证券化终止确认研究

【MBAChina网讯】我国商业银行发展现状

2016年,我国定调五大任务——“去产能、去库存、去杠杆、降成本、补短板”,提出在适度扩大总需求的同时推进供给侧结构性改革。其中金融行业受到“去杠杆”冲击较大,尤其是传统商业银行依靠存*利差及高杠杆模式运营,面临不小的挑战。同时,各类准则为我国商业银行设定了严格的监管指标,虽维护了我国金融市场安全平稳运行,但也在一定程度上限制了商业银行的发展。

在这一经济环境下,商业银行为既要获取新的资本补充,也要减少信贷资产等风险权重高的风险资产,资产证券化作为一种直接融资方式可助其“开源节流”。终止确认,指资产不在资产负债表中列示,将这一概念代入资产证券化,即指发起人将基础资产出售给受托机构,与卖出的基础资产相关的风险也同时被转移、实现风险隔离。

【商业银行信贷资产证券化终止确认分析】

(一)、动因分析

1、应对监管要求

国际清算银行四大常务委员会之一的巴塞尔银行监管委员会于1999年决议通过的《巴塞尔协议》中要求:

核心资本充足率=核心资本/风险加权资产=4%

2010年《巴塞尔协议III》补充要求银行杠杆率占比不得低于3%;一级核心资本充足率的最低占比改为6%。我国银监会也于2012年初发布的《关于我国银行业实施新监管标准的指导意见》中规定系统重要性银行最低资本充足率为11.5%,非系统重要性银行最低资本充足率为10.5%,并在《商业银行杠杆率管理办法》中规定杠杆指标不得低于4%。

商业银行发行信贷资产证券化并实现终止确认既可获得资本补充,也可减少表内风险资产以应对以上监管要求;且其作为一种内源融资方式,无需增发股票或减少分红增加留存收益、形成负面影响。

2、非标转标,增强流动性

我国正处于快速发展阶段,足够的资金支持才能支撑经济增速及扩张势力,人民对于经济文化迅速发展的需要也使得个人信用卡消费等*蓬勃发展,但信贷资产在2008年“四万亿刺激计划”后受到规模管制,商业银行在无法满足信贷业务的市场需要。且信贷资产为非标资产,难以直接在市场中流通及降低资本消耗,惯用的非标交易方式对其他金融机构依赖度较高且腾挪资本空间效率较差。信贷资产证券化终止确认可形成标准型债券、实现非标转标,扩大流动资产占比,改善资产负债表结构。同时,将未来才能产生收益的信贷资产证券化后可形成现金流,解决期限错配问题、提高总体流动性。

3、提高资金利用效率及盈利能力

随着金融市场规模的扩大,我国出现“金融脱媒”现象,投资渠道不断拓展。在资金逐利性效应作用下,大量资金从稳健型储蓄转向高利率的理财、证券等。其他金融机构及移动电商等瓜分市场、分流资金,使得商业银行受到较大冲击。

发行信贷资产证券化并实现对信贷资产的终止确认,可减少商业银行资产闲置,将获取的现金流用于其他投资或业务发展,提高资金利用效率。

(二)、终止确认障碍分析

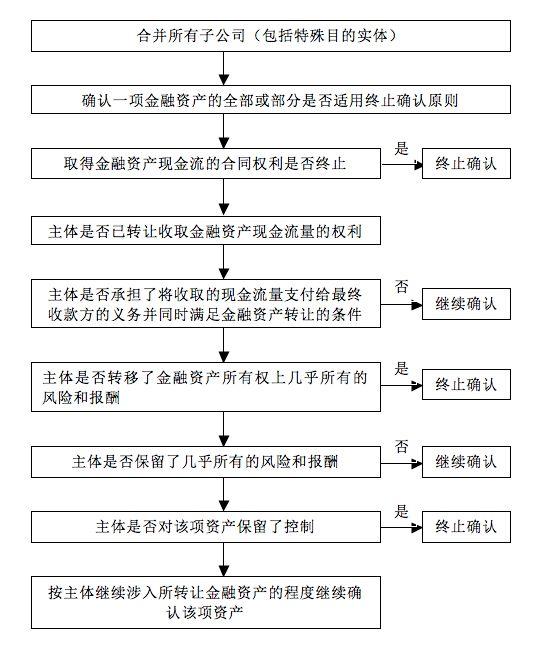

《国际财务报告准则第9号——金融工具》(IFRS 9)中基于“继续涉入法”,规定金融资产终止确认的主要流程为:

我国政策规定的整体流程与IFRS 9相似,分别判断是否应合并特殊目的实体、金融资产是否适用终止确认原则、风险报酬是否转移及是否继续涉入。

【循环购买结构分析】

虽然信贷资产未来很大可能可产生现金流,符合资产证券化特征,但个人*等因期限短、现金流不稳定等特征无法满足基础资产要求。循环购买结构则可通过有机整合打包此类资产,赋予其证券化的可能,循环购买型信贷资产证券化具有以下特点:

1、基础资产池中单笔信贷资产金额小、存续期短或不固定,但风险较低;

2、循环购买流程结构复杂,需多主体协作,受到管理能力和意愿影响较大;

3、受益于信贷基础资产自身年利率及手续费率高,发行利率高、收益高。

但将信贷资产表外化仍面对刻意逃避监管的嫌疑,循环购买结构使证券运营模式复杂、涉及较多主体,发行及运营难度大。且在我国实践时间尚短,政策、市场等均不完善,商业银行作为发起人缺乏经验,如何实现终止确认并保障其在存续期内平稳运营还有待探究。

【案例分析】

(一)、发行概况

招商银行发行的“和信第二期汽车分期资产证券化”交易结构如下:

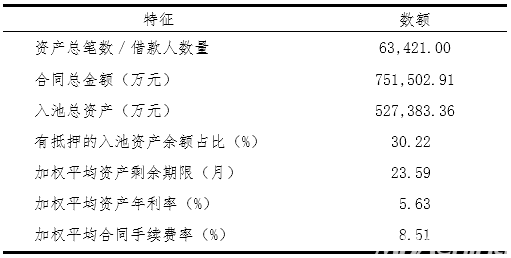

此证券仅使用内部增信,主要为区分优先/次级、设置信用触发机制及超额利差。选取的基础资产为个人信用卡汽车*,业务模式较成熟、*风险管理较完善、历史违约率也较低,初始资产池整体资产质量优良,具有如下特征:

初始资产池中基础资产需经财务和法律审核及调查,循环购买结构使资产池由传统的静态一次型变为动态循环型,出于对融资回报率的考虑,循环池内后入池的基础资产仅在合同中设明以下筛选标准:1、具分散性,*人所在地中各城市最多占比20%;2、*手续费率高于7%,以保证超额利差不受影响,使优先档资产支持证券获得信用支持;3、*人需有至少70%属于初始入池前评级中的第一梯队。此外,发起人在各循环购买期应至少准备两倍于购买款的资产供购买决策人华润信托挑选入池,如备选资产清单中资产不符合买方要求,买方有权在当期不进行购买。

(二)、终止确认情况分析

1、招商银行在定性和定量层面均不对华润信托形成控制,自留的各级证券情况如图1所示,仅按照国家规定的最低比例持有次级证券,可变动性较低,无需合并华润信托:

2、初始资产池资产及后续可入池资产均有可明确辨认的现金流,满足IAS 39设定的条件,所用信贷资产均适用终止确认原则。

3、招商银行不合并华润信托,过手测试应在发起人和受托人间进行,如图2所示。虽保留了对汽车分期*的收取权,但通过过手协议中“不垫资、不占用、不延误”的要求。

图2 案例证券测试点

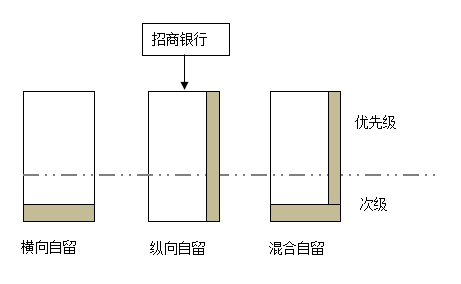

4、如图3所示,发起人风险自留类型分为横向、垂直及混合风险自留。招商银行选择垂直型,约可转移95%的风险与报酬,高于惯常使用的临界值90%,现金流变动风险较小,实现资产所有权上几乎所有的风险与报酬转移。

图3 招商银行风险自留情况

(三)、效果及影响分析

1、财务影响层面

招商银行共转出了527,383.36万元的应收汽车*,并自持约5%的资产支持证券,总额为26,377.98万元。应收账款的减少也可使得流动负债减少,而获取的融资款使得流动资产增加,提升了流动比率和速动比率,即提高了偿债能力及银行的变现能力。

2、融资效益层面

基础资产的加权平均年利率为5.63%,截至2017年12月31日违约率为0.36%,设次级档证券税金及费用总计占2%,则次级档证券的预计收益率=17.67%,招商银行自持证券加权平均收益率为5.05%。

3、监管指标层面

近五年来招商银行一级资本充足率和资本充足率稳步提升,2015年环比分别提高了3.44%和1.4%。根据招商银行2015年年报,正常类*总规模为2,703,082百万元,若将此类信贷资产大量进行资产证券化并实现终止确认,将大大提升招商银行资本充足率。

4、风险指标层面

我国2012年出台了《商业银行资本管理办法(试行)》,附件《资产证券化风险加权资产计量准则》中对商业银行资产证券化风险计量作出以下规定:

表1 信用评级与权重对应表

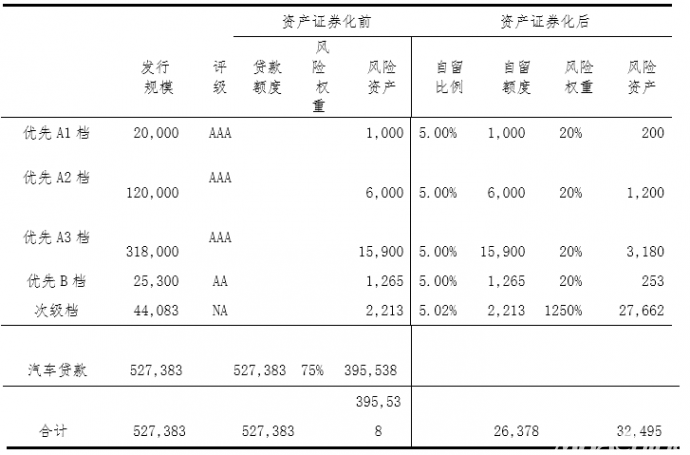

风险加权资产=(资产-减值准备)*风险权重,则根据上表1权重,可得出招商银行发行本期资产证券化前后风险加权资产的如下变化。风险暴露水平降至32,495万元,仅占发行前8.22%,资本的释放效果十分显著。

表2 发行前后风险加权资产变化情况

(四)、风险分析

招商银行发行的“和信第二期汽车分期资产证券化”在基础资产的选择、增信方式的设置、循环购买结构的设计等均值得借鉴,发行后取得的效果也较为显著,但仍存在一定风险与改进空间:

1、未采用外部增信方式,发起人信用风险大;违约率高时,投资者损失惨重

2、资产池动态化、管理难度大

3、循环购买结构复杂,服务机构履约能力难控

4、未涉及合并情况下终止确认

展望未来

相信不久的将来,随着资产证券化研究的日益深入,商业银行循环购买型信贷资产证券化的结构与设计将会更合理、发行及运营将会更顺利、实现终止确认的方式也将多元化。

值得一提的是,好的资本运作须以优质资产为基础,目的是更好地整合优质资产。商业银行在进行信贷资产证券化并终止确认时,应选用质量较好的信贷资产,不应利用这一工具为逃避监管而故意将劣等资产表外化,重蹈庞氏骗局。

管瑾:2018届会计专业全日制研究生

普华永道中天会计师事务所(特殊普通合伙)审计。

(本文转载自上海国家会计学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 论坛预告 | 2024内部审计高质量发展论坛 2024-04-12

- 上国会-凯瑞|金融财务EMBA项目奖学金政策(2024 年版) 2024-04-11

- 报名 | 上国会-凯瑞金融财务EMBA22期 2024-04-11

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名