王建郡:上市公司破产重整应回归“改善公司质量并实现可持续性发展”的本源 | SAIF FMBA智享荟

近期,国际金融家论坛并购重组专业委员会与相关学术研究机构合作针对2018年-2021年期间我国上市公司破产重整历史案例进行了梳理和研究,相关研究报告将于本月发布。本文转载自公众号“GFLF并购重组俱乐部”,内容系GFLF并购重组专业委员会根据王建郡理事长及课题研究小组成员在此次研究过程中所提出的相关主要观点整理汇编而成。

王建郡

国际金融家论坛并购重组专业委员会 理事长

上海交通大学上海高级金融学院校友总会 执行会长

泽海集团 创始人、董事长

“高金领航计划”业界导师

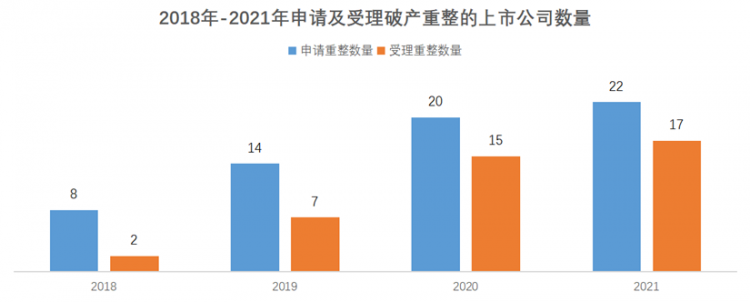

2018-2021年期间,共有63家上市公司申请或受理破产重整(其中柳化股份为2017年申请、2018年受理)。在62家申请破产重整的上市公司中,已获得法院受理并完成司法重整的有40家,2018-2021年,重整申请被受理比例分别为25%、50%、75%、77.3%,法院受理的上市公司破产重整案件数量呈逐年上升趋势。

从我国2018年-2021年上市公司破产重整实践案例来看,上市公司通过破产重整化解债务风险、优化股权结构从而摆脱困境、实现“涅槃重生”,在促进存量上市公司风险有序出清、保护中小投资人权益等方面无疑有着非常积极的作用,实践中也确有不少成功的案例。

但是,我们也注意到,某些上市公司虽然通过破产重整程序暂时解决了债务危机,但司法程序完成后并未能彻底恢复持续经营和盈利能力,此类为了“重整”而“重整”的“保壳式重整”并不能真正改善上市公司质量,相反使得上市公司“壳化”,成为漂浮在资本市场的“僵尸企业”。更有甚者以“炒壳套利”为目的,实施“忽悠式重整”,抛出各种不切实际的“方案”,暗中利用重整中各种虚虚实实的内幕信息进行炒作“套利”。“忽悠式重整”加上炒作,通常伴随着二级市场股价的剧烈震荡,往往会令市场趋之若鹜,反而导致以真正改善上市公司质量并实现可持续性发展为目标的“实质性重整”的企业价值得不到合理体现和认可,形成劣币驱逐良币的效应,此类“忽悠式重整”显然既损害了中小投资者的权益,亦对我国资本市场的健康发展造成了危害。

破产重整并非拯救困境上市公司的“万能神药”,如果不能切实改善困境上市公司质量,以“套利”为目的的“忽悠式重整”、或者是形式主义的“保壳式重整”往往将会导致上市公司进入新的恶性循环。因此,对于市场参与者而言,还是要真正回归“改善上市公司质量并实现可持续性发展”的本源。

以目前之现状,如何切实预防和管控“忽悠式重整”和“保壳式重整”、从而充分发挥破产重整的积极作用是亟待思考和解决的重要课题,针对此,我们的建议如下:

强化重整方案特别是经营方案的审核,防范“保壳式重整”和“忽悠式重整”

重整计划中的经营方案是困境上市公司术后康复和发展的药方,上市公司及相关各方应本着“真正改善上市公司质量并实现可持续性发展”的原则推进和实施重整,并应在申请重整时所提交的重整方案中提出明确的、切实可行的经营方案或资产注入方案。

而监管、法院、政府相关部门也应加强对经营方案的事前审核。由于涉及商业判断,经营方案的审查和判断确实存在难度。我们建议,针对“没有经营方案的”以及“经营方案或者资产注入方案明显无法实施的”,应不予受理其破产重整申请。一旦受理,则应要求经营方案明确及细化,以便后续监管,并充分信息披露,从而尽可能地避免和预防“保壳式重整”和“忽悠式重整”的发生。

严厉打击“忽悠式重整”,加大对相关操纵市场、内幕交易等违法违规行为的处罚力度

“忽悠式重整”往往与操纵市场、内幕交易等违法违规行为如影随形,对资本市场造成了极为恶劣的影响,因此,必须对“忽悠式重整”及相关违法违规行为予以严查重罚,从而提高违法成本,让违法者受到严惩。

1. 加强对重整效果的事后确认和监管,对于重整经营方案或资产注入方案没有得到切实执行的,应追究相关方的责任,并应根据情节轻重程度予以相对应的处罚。

2. 针对利用各种手段传播重整内幕信息、尤其是制造虚假重整信息误导市场、操纵股价的内幕交易行为,应予以坚决打击、予以重罚。

重点关注困境上市公司的重整价值

针对困境上市公司的重整价值,应予以重点关注,对陷入困境但仍具有发展前景和挽救价值的,应支持其推进破产重整程序以走出困境。对于原资产已无重整价值、主营业务已不具备持续经营能力和盈利能力的,无论其采取“重整+重组套作模式”还是“先重整、后重组模式”均将涉及证券监管机构行政许可,而在当前退市常态化大背景下,留给困境上市公司解困的时间窗口有限,此类公司往往会在重整过程或者重整后面临退市风险,因此,针对此类情况,应特别慎重,做好充分的综合评估,确有切实可行的经营方案或资产注入方案的,方可考虑推进破产重整程序。

如果重整投资人在经营方案中采取“业务平移方式”支持上市公司开展业务应该予以提倡和鼓励,“业务平移”指的是重整投资人将自身原有业务直接无偿导入上市公司、或者通过与上市公司设立合资公司而直接导入业务,此方式有利于帮助上市公司快速启动业务、恢复正常经营,理应予以支持。

做好“早期诊断”,并加强市场教育,促使各方认识到“早重整、早主动”

针对困境上市公司,应做好“早期诊断”,从而尽可能提前发现上市公司所存在的问题,为拯救公司、摆脱困境赢得时间。针对陷入困境但尚未完全陷入绝境的上市公司推进破产重整,此时多数为流动性风险,属于主动寻求破局纾困,通过破产重整解决债务问题,更容易取得成功。因此,需要加强市场教育,促使更多的困境上市公司及其实际控制人、相关各方认识到“早重整、早主动”。

引导和挖掘更多具有优质资产、具备丰富的产业整合及管理经验的产业投资人参与上市公司破产重整

重整投资人尤其是产业投资人是困境上市公司脱胎换骨的核心,有好的产业投资人,再加上切实可行、合理有效的经营方案,才是破产重整企业真正涅槃重生的真谛所在。但如果产业投资人实力不足,其自身反而会成为新的危险因素,成为“忽悠”的核心,让公司和所有利益相关者继续处于危局中,因此,如何引导和挖掘更多具有优质资产、具备丰富的产业整合及管理经验的重整投资人参与上市公司破产重整是非常重要、也是非常紧迫的课题!

首先要加强对重整投资人特别是产业投资人的产业背景和资金实力的综合考量,对意图成为上市公司新的实控方的产业投资人而言,其自身实力及对上市公司未来操盘愿景、战略规划和执行能力是最重要的因素,这需要对投资人进行有深度的、全面的专业评价。

其次,在注册制改革的大浪潮下,拥有优质资产的企业往往更倾向于选择直接IPO的方式登陆资本市场、从而对参与困境上市公司破产重整动力不强。因此,针对符合要求的重整投资人、且所拟之重整经营方案确实切实可行的,应在制度层面对其提供支持,例如,允许其在破产重整程序中通过市场化磋商以各利益方接受的成本获得上市公司股权和控制权,公权力不宜干预;同时在上市公司涉及“资金占用、违规担保”时也应支持其在重整程序中予以解决(而非重整受理前的前置解决),从而降低其参与破产重整的风险和不确定性,充分调动其参与的积极性。

虽然破产重整对于拯救困境上市公司不能做到“包治百病”,但破产重整依然是拯救困境上市公司的重要途径,在化解公司风险、防范公司破产所带来的社会问题等方面具有不可替代的作用。尽管目前市场上存在“忽悠式重整”的情况,但绝不意味着其作为解决困境上市公司问题重要工具作用的减弱。资本市场需要真正的实质性重整,切实解决困境上市公司债务危机、维护中小投资者合法权益。

随着政策法规的完善和各参与方理念的成熟,破产重整将更加回归“拯救”本源,破产重整帮助困境上市公司化解风险、“涅槃重生”的作用将得到更加充分得发挥,从而进一步打造中国资本市场良好生态,促进提高上市公司质量。

文章来源:GFLF并购重组专业委员会

整理编辑:GFLF并购重组专业委员会秘书处

智享荟

SAIF FMBA

每周与你分享商业、金融领域精彩观点,欢迎持续关注。

(本文转载自上海交通大学上海高级金融学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 5月12日上海|拥抱AI浪潮 探寻增长动能-SAIF金融MBA教授公开课暨大咖对话 2024-05-08

- 喜报 | 高金勇夺“沙13”团队亚军,荣耀凯旋,再创辉煌! 2024-05-06

- “新时代 新金融 新作为”上海交通大学上海高级金融学院成立15周年大会举行 2024-04-22

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/11 报名 | “企业数据资产盈利的商业模式”复旦大学教授公开课暨项目招生说明会

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/12 香港大学MBA大师级示范课 | 双剑合璧,对话未来,一起再飞跃!

- 05/15 提速您的职业发展之旅|报名5月15日港科大MBA线上招生分享活动

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 西交利物浦大学IMBA公开课 | 颠覆性的市场环境将为领导力带来哪些挑战?

- 05/18 第二期校园体验日开放报名 | 学长学姐带你感受你最想知道的华东师大MBA!

热门资讯

MBA院校号

暂无数据