SAIF AFP 学员感言 | 车德明:总结过去,洞见当下,只为更好地前行

【MBA中国网讯】

近期,高金-沃顿上海交通大学上海高级金融管理课程AFP首期班的学员们结束了第二模块的学习,AFP 学员、华犇基金管理合伙人车德明写下本文,记录课程中洋溢的班级情谊,课题分享及大咖们的精彩演讲,希望以此文总结过去,洞见当下,更好地前行。

01

团建先行,获取前行的力量

金秋九月,我们迎来高金-沃顿高级金融管理AFP课程的第二个学习模块——私募股权。这次的课堂设在宾大沃顿中国中心(PWCC),长期以来,大中华区的人才、文化和经济活力也吸引了众多沃顿商学院和宾大师生前来研究治学。

在课程正式开始前,住北京的“明班长”和“边同学”非常热情地招待我们体验老北京的涮肉火锅“贴秋膘”,同学们还一起登上了位于北京市怀柔区境内的慕田峪长城,在北京最美、最舒适的季节里,感受着来自班集体的融洽气氛和前行的力量,也让本次的学习模块有了一个很好的开端。

02

洞见私募股权的发展历程

第一堂课的主讲教授——沃顿商学院私募股权PE教学主任 Prof. Bilge Yilmaz 主要研究企业金融学、另类投资和政治经济学,他的论文常登载于经济学界的主要学术期刊。他开宗明义介绍了私募股权(Private Equity)前身最早是帮助少数富裕家族理财办公室,后通过专业人士和有限合伙人制取代公司发展下列的演变:

1) 非公共股权(NonPublic Equity)

2) 杠杆收购(Leverage Buy Out)

3) 风险投资(Venture Capital)

4) 增长型股权(Growth Equity)

5) 私人资本(Private Capital)

同时,Bilge教授也提到各类型如何为投资人创造价值,以及其中的驱动因素:

1)杠杆收购(LBO)

-财务杠杆

-运营改善

-多重发展

2)风投(VC)

-建议与关系

-为增长提供资本

-指导

3)增长型股权(Growth Equity)

-杠杆收购 vs 风投

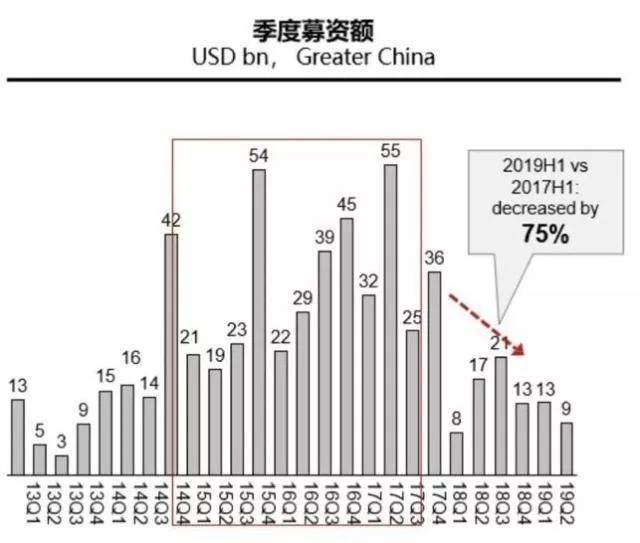

而中国私募可投资金额从2009年的300亿美元至2019年,已将近3000亿美元,北美和中国的私募资金占比还是有很大的不同。从下图可以看出,我们在LBO上还有很多的成长空间。

03

Sungard杠杆收购案例分享

后续的“私募股权框架”课程中,主讲人 Prof. Vinay Nair 是位有实操经验的杰出学者,最近创立金融科技公司TIFIN,也曾担任 Ada 投资公司CEO和摩根斯坦利高管成立的 Old Lane 对冲基金的研究部主任。他为我们分享了一个典型的三赢案例——Sungard的杠杆收购案例。

Sungard的杠杆收购案例是2004年度最大的收购交易,七家“梦之队”私募公司合作完成,成功说服董事会以每股36美元出售,相当交易日收盘价溢价约44.3%。公司股东们因为溢价收购而获利;投资者透过高收益债务融资杠杆用35亿收购了市值114亿美元的上市公司,5年之后成功的退出;公司董事及高管的权益也因期权计划受到保障和激励。

论及私募股权的趋势,Vinay教授表示主要有以下四个方面:

1)另类投资在资产配置越来越重要;

2)低回报时代管理费征收有压力,规模大利润更低;

3)流动性的要求变高,要提供其他产品组合;

4)从零售端来的新客户群。

而就国内私募股权市场而言,趋势主要在于受资管新规等影响,并且自2018年以来融资持续下行。

04

如何定义“对的退出倍数“?

另一位主讲教授 Prof. Doron Levit 是斯坦福大学商学院博士,他的研究重点是企业金融学,企业治理,并购,股东积极主义,股东投票和机构投资。他在金融领域最负盛名的《金融杂志》《金融经济学杂志》《金融研究评论》发表大量文章。

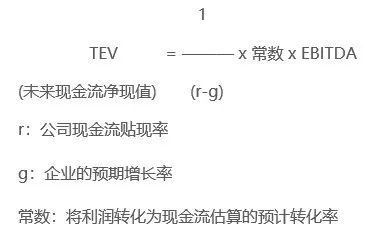

Doron教授为大家展示了如何使用倍数和可比分析进行估值。私募股权投资者通常按5年的持有期建模,然后以“对的退出倍数”退出。

倍数作为一种估值方法,大部分投资者用这三种方法评估:投资资本倍数、总内部收益率、EBITDA倍数。目标则是评估未来的现金流。所谓一价定律就是:两个相同的现金流应该有相同价格,但找到完全一样的公司并不容易。

至于私募基金结构,依实际情况会很不相同。基本上,普通合伙人和有限合伙人透过合伙协议组成,通常在国外的周期为10年,国内会较短。募资是最重要也最难的阶段,一般不需要一次到位,管理费在投资期是承诺资金的2-3%,投后则可降低至1-2%。至于收益提成,普通合伙人为20%,有限合伙人为80%;基金投资实现后,收益部分将用瀑布式收益分配。

总的来说,私募基金常利用债务加大股权回报率,但债务融资不是免费,还是有风险要注意规避!

05

私募股权基金的特性和优点

令人记忆犹新的还有三位杰出校友的演讲:KPMG首席经济学家Kevin康博士、华控基金合伙人Gary华博士,以及创世伙伴资本创始合伙人周炜。

我们也由此对私募股权行业,有了更多维度认知与了解。国外私募股权基金在经历70多年的发展后已经相当成熟,投资领域广泛,资金来源充沛,参与机构多样化。国内私募基金不过30年,主要是政府相关引导基金占了很大的比例,并且得益于新兴市场快速发展和人口庞大市场带来的机遇,仍在持续稳定增长。

对此,我也总结了私募股权基金的七个特性和优点:

1)非公开募集资金,投资目标更有针对性,可为高净值投资客户或机构量身定做,组合不同的风险收益以满足特殊的投资需求。

2)提高客户风险承受能力。私募基金对每位投资者的认购起点较高,国内人民币100万,美国对冲基金最低投资额通常要300万美元,这一门槛隔离了风险承受能力较弱的投资方,越成熟的高端投资者,其风险识别能力更强,承受能力也越大。

3)降低资金流动风险。私募投资项目大多有较长的周期,基金管理和投资方的关系类似合伙,也避免了投资者短线操作。

4)基金牌照资源稀缺性,在国内成立私募基金管理人的机构必须在中国证券投资基金业协会办理登记备案,取得管理人登记证明。私募行业也因此较为规范。

5)私募基金管理的灵活性。因为有较长的封闭期,投资者不能随意赎回或退出。组织结构简单,只要投决会成员合理安排一致行动人,这样一来,如果有非常好的投资机会,便能快速掌握。

6)基金结构简单性私募一般都会进行财务杠杆操作,可以扩大规模,获取最高额利润,基金公司员工都很精简,平时合伙人管理也负责募资及投资决策,投资团队找项目做报告和尽调,再加上投后管理团队负责增加被投企业价值。薪酬激励机制容易完善,除了管理费收入,还有投资奖励和成功退出鼓励。

7)收益权分配和专业性,扣除投资方的本金后,收益已超过一定门槛的收益利率(通常8%),获利部分GP管理合伙人可以分红20%,LP合伙人就按出资比例分红80%,这样可以确保基金投资表现优良的管理者才能分享一定比例的回报。

最后,非常感谢校方精心的安排,教授们认真的授课,同学们快乐的学习!

-END-

2019 高金-沃顿高级金融管理课程

金融科技方向

(本文转载自上海交通大学上海高级金融管理学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 4月17日北京|项目主任面对面—全国班(北京)专场活动 2024-04-16

- 从芯片、模型,到商业应用,AI时代的第一批赢家做对了什么? | 高金MBA-科学企业家 2024-04-13

- 5分钟了解高金MBA | 2025级在职制MBA申请攻略请查收@所有考生 2024-04-03

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名