道琼斯工业指数创建百年来,只有这家企业在榜,为什么?!

【MBAChina网讯】“家族的资产要增长,如果单纯通过保守来保全资产,只是把一个风险替换成另外一个风险。”——吴飞

在惠裕全球家族智库近日举行的年会上,上海交通大学上海高级金融学院(SAIF/高金)副教授吴飞作了《洞见家族财富风险管理》的主题演讲,与在场听众分享他关于家族财富管理的最新洞见。

吴飞 简介

现任上海高级金融学院副教授。都柏林学院大学金融学博士。

曾任江西财经大学教授、校学术委员会委员、金融管理国际研究院副院长和新西兰梅西大学金融系高级讲师。

主要研究领域包括行为金融、市场微观结构和国际金融市场。

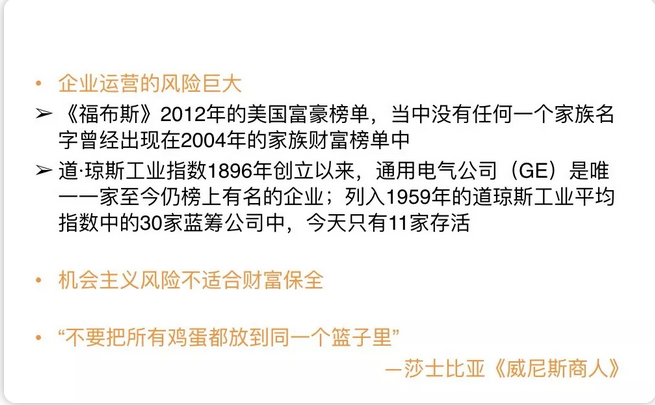

创富难,守成亦难

从1982年开始,福布斯就在公布他们富豪的四百强榜。到2013年,还有多少人留在榜单上?已经只有23%,其中有205人,由于风险导致财富缩水而落榜。

这样的情况如果套在中国,风险可能更大。为什么会产生这样的一个情况呢?因为企业家或者超高净值的人群还是在用致富的方法。创富的根本来源是将所有的资源、精力都集中在一个商业机会,来创造财富。

如何保全我们的财富?

在2012年的富豪榜单当中,有20个富豪,其中18个富豪来自于某一项聚焦发展。这种情况不可避免,因为如果要创造财富,财富的来源肯定是要冒一个机会主义的风险,把资产都集中在一个地方。但这样会有什么样的风险呢?

举一个美国的例子。一百多年以来,道琼斯工业指数中只有一家企业是目前唯一上榜的。蓝筹股,蓝筹公司,到今天也只有11家存活。这里讲的还只是大公司,小企业亏损倒闭的更是不计其数。

所以机会主义风险只适合创造财富,不适合保全财富。

单纯的守富是守不住的!

1982年福布斯上榜的标准是1亿美元,在同年把1亿美元全部配置现金,得到的财富大概是3.49亿美元,但是如果2002年要上榜的话,必须要有6亿资产。

所以想要保全财富,单纯的保守是没有办法做到的。坐吃山空,家族的资产必须要增长,才能满足家族不断扩大的规模,满足不断增长的消费水平。如果单纯想通过保守来保全资产,只是把一个风险替换成另外一个风险,因此仍然是冒着很大的风险。

成功的家族观——罗斯柴尔德家族

罗斯柴尔德家族觉得自己比别的金融机构更保守,但是在19世纪(1870年)的时候,由于战争失利,整个法国陷入了一个内部的混乱。1871年5月份,有一个血腥周,单一周的时间法国巴黎有3万人被枪杀。当时有一位年轻人从家里继承了一大笔财富,银行建议他去买法国的国债,年轻人非常惊讶,这样合理吗?

罗斯柴尔德男爵说:“年轻人,否则你怎么能以50%的价格买入这些国债呢?” 这就说明一个简单的问题,家族财富管理既有攻又有守,但守更重要。因为只有后方守住了,进攻才更自如。那么,既然这样,有一个步骤就要做,就是风险规划。

风险规划关注的应该是可能会导致整个家族出现颠覆性、毁灭性影响的这样一个风险,比如说商业模式被颠覆了,或者家族不幸卷入了政治或者法律的诉讼,或者家族没有接班人、没有继承人。

要有一套完整的体系或者预案来防备可能发生的风险。风险应该是一个决策的过程,要确定其中的风险点,用一个系统性的方法来管理风险。

很多特别是中国的有钱人,不愿意去谈风险,可能因为是心理因素在作用。如果确认了风险,也就意味着确定了未来有很多的不确定性,也意味着对这些不确定性不能掌控。

在很长的一段繁荣时期,大家对风险的敏感度已经逐渐下降了。像中国的房地产行业,这么多年以来一直在涨,政府越调控越涨,很难让持有很多房产的有钱人感觉到现在可能会面临一个拐点,因为大家一直沉醉在过去的繁荣当中。

记得一个财富管理专家说过一句话,他说:“ 如果我们房间里有一只800磅的大猩猩,你忽略它并不能带来任何的帮助,我们只能去承认它,并且去做风险管理。”

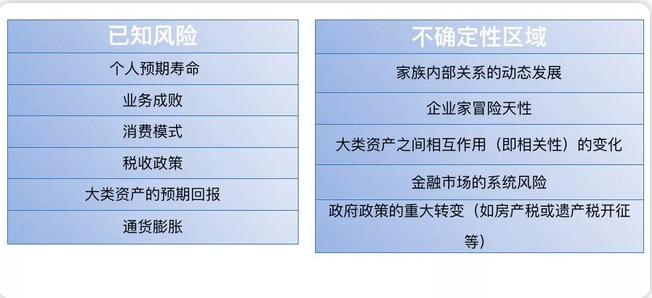

已知风险与未知风险

比如说人的寿命,这可能是已知的,不确定的是家族内部关系的动态发展,政府的政策变化,以及市场的系统性风险,等等,这些都是不确定的风险。

所以要创建一个风险清单,将生命中最关键的几个点,最重要的一两件事情,作为着重处理的最重要的风险。

风险的维度来看,有非常多的风险,涉及到家族财富、资产配置、法律法规合规的风险,以及家族成员的关系。也可以根据家族的财富分为家族资产、金融资产和企业资产三大类。

巴菲特说,能不能预测下雨不重要,重要的是,是否建好了诺亚方舟,这是风险管理最好的一点。一个家族在风险发生当中受到的损害,取决于对危机的反应,取决于对风险预防和风险管理有没有一个流程。

举一个案例,假设M家族的问题有两大块:一块是他们从事非常传统的化工行业,另外一块是创始人一直在独立运营企业,后代也就是他的子女并没有参与到企业的管理中,在创始人突发健康问题时,才考虑接班人的问题。另外还有其他的因素,比如说价值观的传承,以及子女婚姻问题可能导致财产的分割等等。

我们根据这个情况大致分为这样几类:一个是家族资产,也就是家族内部的关系,企业与继承人之间的关系;另外是企业资产,就是经营策略,通过风险防范的措施来应对刚才提到的这几类风险。

那么哪一类风险应该重点关注呢?大家可以根据家族对这类风险的控制力,以及风险发生后对家族的影响力来判断。

可以看到,下图的右上角是家族控制力比较强的,但是对于家族的冲击力也是比较大的,就是在如何培养家族继承人方面。

有一个简单的规划流程,首先确定的风险里是缺乏接班人,主要的原因是没有做一个接班的规划。这同时也是一个机会,可以考虑是否能够在内部培养职业经理人或者二代接班人,可谓风险和机遇并存。

通过与家族成员进行风险评估之后,可以确定风险和管理的机会。接下来可以制定下一代接班人或者职业经理人的方案,再比较这两个方案哪一个更适合这个家族。也可以制定一个多元化方案,把家族企业更多配置到非传统化工的产业,因为这个产业可能会受国家环保政策的影响。

制订了这个方案以后,后期要进行评估,测量一下效果,再辨别新的风险点,再进行风险管理。

*以上根据吴飞教授出席惠裕全球家族智库年会的演讲内容整理

版权声明:

本文转载自上海高级金融学院SAIF,如原作者不愿意本网站刊登使用相关素材,请及时通知本站,我们将在短时间内予以处理,联系电话010-53572272。

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- “101计划”,“小切口”撬动拔尖人才培养“大改革” 2024-04-23

- 中国高校教师跌入“社会底层”? 2024-04-23

- 400+进调剂!考研最卷专业排行,你排第几? 2024-04-23

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名