高善文:出口恢复提升经济韧性 | 清华金融评论速递

【MBAChina网讯】2017年第三季度,中国国内生产总值(GDP)实际同比增长6.8%,连续九个季度运行在6.7%~6.9%的区间,保持中高速增长。这期间,特别是2016年以来,供给侧改革和环保限产无疑对总产出形成了抑制,但经济增速仍然大体稳定,表现出非常好的韧性,背后关键的支撑力量来源于哪里?本文对此进行分析。

供给侧改革和环保限产抑制产出

其中一种理解比较简单直观,认为供给侧改革和环保限产,提振了价格,提升了企业生产的积极性,从而最终推升了产出。

这可能是不对的。理论上,如果没有需求改善的配合,单纯的供给侧改革和环保限产,对应着产品供应曲线的左移。这确实会带来价格的上升,带来龙头企业盈利的改善,提高龙头企业生产积极性,但考虑各种关停并转以后,行业总体产出大概率是回落的。

事实上,数据层面,供给侧改革和环保限产背景下,相关行业“量跌价升”的特点表现得非常明显。

例如,我们合并观察工业细分行业中,受到供给侧改革和环保限产显著影响的诸如煤炭、钢铁、有色、化工等行业。2016年初以来,这些行业在产成品价格剧烈攀升的同时,增加值同比大幅度下滑。可以看到,产成品价格暴涨也许刺激了龙头企业生产积极性,但这并未扭转行业总产出的下降。

出口回暖提升经济韧性

在我们看来,支撑经济韧性的关键力量,是全球经济同步回暖背景下中国出口的恢复。

全球工业增速在2016年上半年低位企稳,下半年以后持续回升,目前增速已经接近2013年水平。

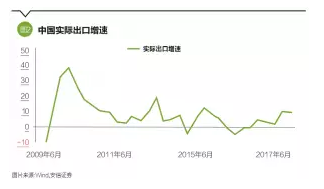

这相应地带来了中国出口增速的改善。中国实际出口增速在2015年下半年见底,随后震荡走高,2017年二季度实际同比回升至9%,与2013年—2014年季度高点水平接近,较低点反弹幅度超过10个百分点。

出口之中由本国贡献的增加值,占全部工业增加值的比重在三成以上。这样,不考虑其他派生影响,单纯由于出口回升,对中国工业增速的贡献可能就超过了3个百分点,这在很大程度上抵消了供给侧改革和环保限产对产出的抑制。

外需与内需,孰轻孰重?

同期中国内需也有恢复,如房地产开发投资的反弹、制造业投资的企稳等。内需的恢复,在水泥产量数据中也有体现。那么在经济企稳改善过程中,外需与内需,孰轻孰重?这也引起了市场的一些争论。

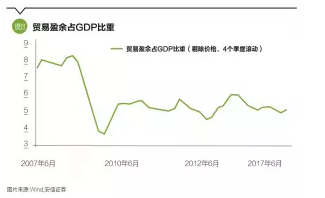

我们倾向于认为,外需的作用可能更重要一些。支持证据来源于实际贸易盈余占GDP比重数据。理论上,如果外需主导经济恢复,实际贸易盈余占GDP之比将走高;内需主导经济恢复,这一占比会下降。2016年以来,中国实际贸易盈余占GDP比重基本维持稳定,似乎外需与内需的贡献大体相当。但考虑到这期间供给侧改革的实施和环保限产,均倾向于增加进口、降低实际贸易盈余,因此,如果剔除这部分影响,实际贸易盈余占比很可能是上升的,这也意味着,外需改善、出口恢复可能较之于内需,发挥了更为重要的作用。

市场上还有一些分析认为,中国大力推动的供给侧改革,增加了中国的进口,促进商品国经济的恢复,进而认为这是2016年以来全球经济恢复、中国出口回暖的主要原因。

这一分析似乎过高地估计了中国进口和相关商品国经济恢复的贡献。例如,2016年以来国际原油市场供需同步改善,与中国进口的关联应该是不大的;再如,美国、欧元区和日本经济动能的恢复,可能更多地与前期宽松政策的支持、就业和居民消费活动的趋势改善有关,与中国进口和相关商品国经济恢复的关联也比较有限。

我们还可以将全球经济看作一个整体,来分析中国供给侧改革的影响。例如,中国实施供给侧改革,实际上相当于全球工业品供应曲线出现了一次左移,理论上,我们大概率将看到全球工业品“量跌价升”的局面。

然而在此期间全球工业品“量价齐升”,这也清楚地表明,单纯基于中国供给侧改革来理解全球经济的恢复,是很不完备的。

全球恢复的可持续性

今年9月,商品房销售面积同比增长-1.5%,为2015年3月以来的首次下滑。这可能主要反映了限购限贷限售政策的陆续出台、信贷额度的紧张,也许还有市场自身透支等因素的影响。

限制性措施短期之内不会转向,商品房销售的降温应该还会持续一段时间,预计也会对房地产投资和新开工,以及实体经济终端需求产生一些负面影响。

但考虑到过去两年多的时间里,全国范围内商品房库存显著下降,在此背景下,房地产投资和新开工回落的深度可能是比较有限的。

特别是,从制造业采购经理人指数(PMI)、国际金融市场以及经济合作与发展组织(OECD)领先指标等来看,此轮全球主要经济体的恢复具有较好的同步性。这也许反映了多年调整之后,全球经济在出清道路上所取得的明显进展,也意味着未来增长趋势的更加稳健。

历史上,全球经济恢复进程的中断,往往来源于就业市场紧张、通货膨胀高企,或者金融市场上泡沫风险的累积和爆发。目前各国就业市场尽管改善,但工资增长和通胀压力不大;大类资产市场上,估值泡沫的风险似乎也不是很显著。以此来看,全球经济增长和国际贸易的回暖,未来一段时间,有望继续为中国经济提供关键支撑,帮助提升中国经济韧性。

本文刊发于《清华金融评论》2017年11月刊

版权声明:

本文转载自清华金融评论公众号,如原作者不愿意本网站刊登使用相关素材,请及时通知本站,我们将在短时间内予以处理,联系电话010-53572272。

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 高校科技伦理教育专项工作扎实开展 2024-04-25

- 2024财经院校TOP6,今年录取情况如何? 2024-04-25

- 金价继续大跌!还能买吗?业内人士建议这么做 2024-04-25

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名