李海涛:中国正在寻求更有质量的增长

【MBAChina网讯】从决策者释放出的信号看,中国正在进行多种旨在使经济转型的改革措施,以寻求更有质量的经济增长,这些一揽子的政策“组合拳”包括对产能过剩行业的供给侧改革、对包括地产在内高杠杆行业的降杠杆和去库存等。此外,决策者对于环境保护的重视已经事实上改变了过去近40年来官员晋升“唯GDP论”的状况,未来中国的经济增长将更加注重生态文明建设。而中国经济内生的韧性、海外发达经济体强劲的经济表现和低位震荡的石油价格,都为中国的这次经济转型提供了绝佳的时间窗口。

供给侧改革促进产业结构转型升级

寻求更有质量的增长首先在于产业结构的转型与升级,供给侧改革在其中起到了重要作用。

供给侧改革的概念最早在2015年底提出,在不满两年的时间内,在政策的强力支持下,煤炭、钢铁、水泥、电解铝、火电等过剩产能严重的行业已经相继开展了相关工作,实际去产能的效果也比较好。比如煤炭,根据发改委披露的数据,2017年上半年煤炭行业共退出产能1.11亿吨,完成了全年任务的74%,累计退出产能超过4亿吨,已经达到“十三五”目标任务的50%。钢铁行业同样如此,截至5月底全国压减粗钢产量超过4000万吨,完成了全年任务的85%,到6月末地条钢按计划出清。

过剩产能的清理带来最直接的结果就是行业整体盈利能力的提升。以煤炭和钢铁行业为例,采用全行业利润总额/主营业务收入,即税前利润率(EBT Margin)这一概念看,煤炭开采和洗选业、黑色金属矿采选业的EBT Margin相较2016年年初的低点分别抬升了5.6%和0.4%。

去产能的主要对象是技术工艺水平落后、产成品质量低劣的产能,这些产能往往伴以严重的环境污染问题。以钢铁行业去产能重点对象的“地条钢”为例,其原料以废钢为主,在生产过程中往往不能进行有效的质量控制,90%以上质量不合格。虽然从外观上看和普通钢材区别不大,但大部分产品存在脆断情况,如果用于工程建设,则存在严重的质量风险。而由于流程管理非常粗糙,硫化物等污染物排放也相对超标。

市场此前普遍担心去产能会影响总量,但从去产能的结果上看,被除去的落后产能中一大部分在过去就并没有被纳入相关统计口径内。例如钢铁行业的“地条钢”由于主要通过中频炉进行生产,过去也基本属于“隐性产能”。最终导致的结果是,虽然供给侧改革去产能,但行业整体收入反而高速增长,即落后产能出清后,行业中大多数规范、相对先进的生产企业产能利用率提高、活得更好。国家统计局口径的煤炭开采和洗选业、黑色金属矿采选业工业企业收入上半年分别同比增长21.3%和30.6%。不少地方政府表示,关停部分产能之后收取的利税总额反而上升。

在去落后产能的同时,供给侧改革同样促进了行业内部产能结构的调整升级。在盈利能力恢复之后,这些过去饱受行业整体产能过剩现状之苦的优质龙头企业,开始酝酿先进产能的扩充。

多个领域降杠杆、去库存缓释信用风险

寻求更有质量的增长同时要求降低经济全局运行的风险,其中政府在多个领域的降杠杆和去库存政策中扮演重要角色。媒体发声指出,防范金融风险要“既防黑天鹅,也防灰犀牛”,关于“灰犀牛”的解读包括影子银行、房地产泡沫、国有企业高杠杆、地方债务、违法违规集资等风险隐患。

具体来看集中体现在两个方面:

一是规范地方政府举债,降低地方政府杠杆率。地方政府在过去特别是金融危机之后的经济刺激中扮演了信用扩张的重要一环,特别是地方融资平台在过去成为政府隐性的举债主体,规模难以准确估计,形成潜在风险。审计署等部门从2013年已开始全面摸底地方政府债务,财政部也在2016年10月下发文件,要求各地统计包括地方政府融资平台、国有企业事业单位、PPP项目、政府投资基金等多个举债口径的债务规模。从今年5月开始,关于地方政府债务的相关规范文件不断出台,这些文件的核心都是对地方政府的举债行为加以规范,使得此前总规模、还款责任等不清晰的地方债务显性化,进而降低风险。

二是“一城一策”去库存,缓释地产相关风险。除地方政府的债务风险外,房地产行业累积的风险可能更大。一方面,如果房价出现大的下跌,房地产销售、投资链条上的相关企业占比较大,可能使得经济出现失速风险;另一方面,居民部门通过按揭*加了杠杆,如果房价出现大的下跌,商业银行将面临抵押品价值的系统性向下重估,大幅增加的不良资产可能给金融体系带来风险。

为缓释三四线城市地产行业蓄积的高库存风险,同时控制*城市过快上涨的房价,政府这次采取的是“一城一策”的地产调控政策。从2016年国庆节前后开始,各个城市根据自身情况出台相应政策,在今年的中央经济工作会议上,“一城一策”被明确为去库存的重要措施。整体看来,这些政策效果显著,此前价格上涨过快的*和热点二线城市房价迅速降温,而三四线城市去库存持续推进,上半年三四线城市房地产销售同比增长25%,一二线城市销售仅增长4%。

环境保护“动真格”

环保督查等整治行动真正落实了环境保护的基础制度。环境保护的“动真格”能从两方面看到明显变化:

首先,一系列环保督查行动力度空前。去年开始落地的一系列严格的环保督查行动,真正落实了环境治理保护的基础制度。这套环保督查体系囊括了最高级别的中央环保督察、地方环保督查、以京津冀为代表的大气污染防治强化督查等,此外还包括各种专项检查,例如对于地条钢的清查。

从2016年开始,已经有三批中央环保督察横跨22个省、市、自治区,在包括化工、钢铁、煤炭、有色金属、水泥、火电等行业进行督导检查,抽调人员超过5000人。而环保部组织的京津冀专项大气污染防治强化督查则是对北京、天津、河北、河南、山东、山西等六个省市的不间断督查,并且将一直持续到明年3月底。

并且,环保政策的执行力度已经成为考核官员的重要指标。

习近平总书记早在2013年的全国组织工作会议上就强调:“要改进(干部)考核方法手段,把民生改善、社会进步、生态效益等指标和实绩作为重要考核内容,再也不能简单以国内生产总值增长率来论英雄。”而他在今年7月26日省部级主要领导干部专题研讨班开班式上的重要讲话,更是再一次强调了环保的重要性,指出“宁要绿水青山,不要金山银山,而且绿水青山就是金山银山”。

从近期的一系列官员任免看,对环境保护是否重视,是否落实了中央环保政策,已经成为地方官员任免的核心考核内容之一。

绝佳的时间窗口

通常来讲,一个经济体在推进改革和进行结构调整的过程中,往往会伴随经济增长的短期减速,特别是供给侧改革这种缩减总量的改革,必将带来转型中的阵痛。但从中国当前的情况看,两个因素减弱了这种经济增长短期减速的程度。

首先,经济内生的韧性提供了缓冲。从各种数据中都能为这种经济的韧性找到佐证:

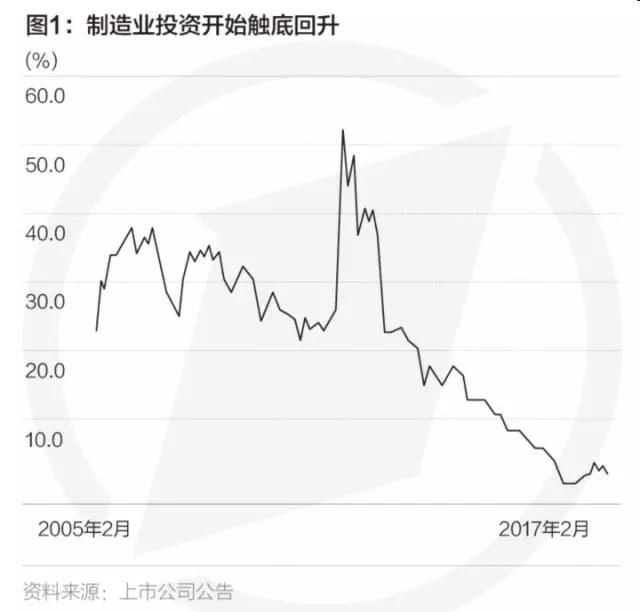

企业正常的产能周期保证了制造业投资在低基数上触底回升。实际上从去年开始的供给侧改革的努力已经见到成效,去年制造业投资的整体增速降低到历史最低的4.1%。这一数据已经属于超预期的低,从正常企业的库存情况看,通常折旧周期在10年到15年,按照这个折旧年限计算,如果经济总量不严重萎缩,4%左右的产能增长与经济总量6%以上的增速是不匹配的。因此整体制造业投资去年是绝对的低点,今年的制造业投资将在这一绝对低基数上触底回升(图1)。

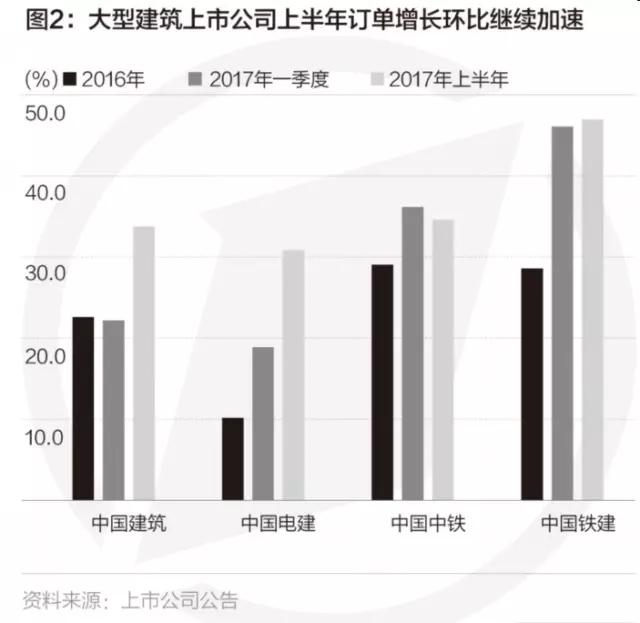

大型建筑企业亮丽的订单数据保证了下半年的基建投资不会太差。从上市的大型建筑公司数据看,订单的增长上半年环比一季度和去年全年继续加速,这有可能是PPP等类型订单的滞后效应的体现,但无论如何,高增长的订单数据作为投资开工数据的领先指标,保证了下半年乃至明年上半年基建投资数据不会太差(图2)。

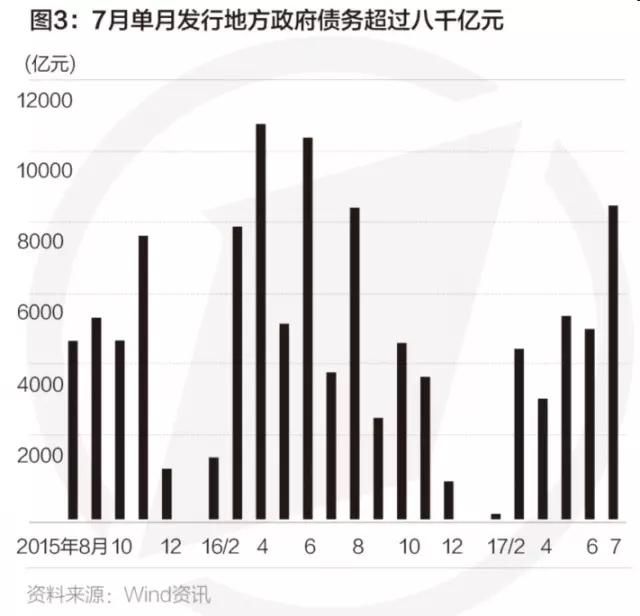

旺盛的融资需求折射出地方政府投资的韧性。虽然地方政府举债开始受到更加严格的监管和限制,但投资需求仍然旺盛。上市发行的地方政府债是地方政府融资的缩影,7月单月发行地方政府债券规模达到8453亿元,折射出地方政府仍然强劲的投资需求(图3)。

消费具备韧性,消费升级趋势明显。从统计局披露的社会消费品零售总额数据看,消费的增速始终维持在两位数,体现了最终端需求的韧性。

其次,良好的外部环境为中国的经济转型提供了绝佳的时间窗口。

一方面,全球范围内的发达经济体增长势头仍然强劲,外需推升进出口数据。

美国二季度GDP实际年化环比增长回升到2.6%,企业停止去库存,同时私人消费增长势头良好,二季度私人消费增长对GDP的贡献率从一季度的1.32%环比攀升到1.93%。此外政府开支扩大,对GDP从一季度的负贡献进展到0.15%的正向贡献。

欧元区数据同样亮丽。欧元区二季度GDP同比增长2.1%,更值得重视的是,6月欧元区整体失业率下降到9.1%,通胀水平意外抬升,核心CPI同比上升到1.2%,超出市场预期。而此前最让市场担忧的日本,经济也在二季度实现了强劲反弹(二季度实际GDP年化环比增长4%),实现了连续六个季度的正增长。

而从前瞻指标看,这种增长势头短期并不会逆转。欧美7月的PMI数据虽略有下降,但整体仍维持在高位,欧元区的Sentix投资信心指数环比继续持平在55.4,预计下半年欧洲经济增长势头可能强于美国。

良好的外需带动了我国上半年进出口数据向好,进出口金额上半年累计同比增长18.9%。

另一方面,处于低位的油价水平拖慢了发达经济体货币政策转向的时间。

WTI原油价格在6月底触及43.13美元/桶的年内低点后,小幅上涨到50美元/桶附近,但近期继续调整。整体看,随着中东危机的缓和,石油价格可能仍面临压力。低位震荡的油价对全球经济毫无疑问是好事儿,几乎所有行业的能源成本都因此下降。

而更重要的是,低位的石油价格将继续压低通胀水平,可以说当前的通胀水平已经成为美联储和欧央行收紧货币政策的重要掣肘,只要通胀水平不快速抬升,加快货币政策转向节奏的可能性不大。这将为中国的相关改革留出空间。

下半年全球范围内政治因素成为主导

向前看,下半年在全球范围内政治因素将成为决定全球经济走势和资本市场表现的最重要因素。

首先,中国将召开十九大。

其次,欧美的政治因素成为决定货币政策的关键。对于美国而言,特朗普总统的相关政策和言论的冲击波仍在发酵中,资本市场对于其的相关政策有些摸不着头脑,这将压制美联储加息的节奏。欧洲方面同样也将受到德国大选结果的影响。

再次,全球范围内存在地缘政治风险,可能在下半年继续推升全球范围内的避险情绪、压制风险偏好,进而打击风险资产特别是亚洲风险资产的表现。

综合而言,下半年国内的股票市场表现在经济的韧性下值得期待,叠加供给侧改革的持续,大宗商品中的工业品价格将保持强势。海外市场中欧元表现仍将强于美元,带动美元指数继续走弱,欧洲的权益资产也比美国的权益资产更有吸引力。油价将继续保持低位震荡,黄金配置价值需要重视。

版权声明:

本文转载自第一财经,如原作者不愿意本网站刊登使用相关素材,请及时通知本站,我们将在最短时间内予以处理,联系010-53572272。

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 亚沙说 | 北大汇丰商学院MBA亚沙赛教练 邓国敏:让平凡之人完成非凡之事 2024-04-19

- 国家外汇局重磅发声! 2024-04-19

- 昆士兰大学校长黛博拉·特里一行到访复旦 2024-04-19

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名